【锦桥纺织网专稿】2012年5月份,花纱布市场起码还应是传统纺织旺季的尾市,但今年五月的花纱布市场却未能享受到传统纺织旺季的“惠顾”,在“棉花行情大跌,市场淡季早临”的反常氛围中惨淡收场。国际上,欧元区围绕对希腊债务救助方案调整的分歧,以及希腊在欧元区的去留问题,月底又有因西班牙银行业危机加剧而再度引发市场对欧元区前景担忧的火上加油,是引发国际金融市场震荡、美元走高和外部商品市场趋于低迷的焦点。加之供需因素方面美国农业部相关供需预测报告利空和中国棉花需求数量的下降,以及多变的印度棉花出口政策(4月末已无限量放开棉花出口)的冲击等利空因素,打压纽约期棉市场行情大幅下跌,价格两度(5月10日和5月22日)跌停,并屡创新低(5月30日)。受纽约期棉的拖累,国内棉市也是大幅下跌的颓废走势,并进而拉拽棉型短纤价格也大幅下跌。受原料行情大幅下跌的打压,纱、布行情也被迫一路下调。(参见:表一)

| 表一 2012年5月份纺织原料价格运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

国际棉花价格指数CotlookA(FE) |

纽约棉期1207 |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex328 |

电子撮合1206 |

郑棉期货1207 |

涤纶短纤 |

粘胶短纤 |

| 04/30/2012 |

99.85 |

89.40 |

103.35 |

19351 |

20044 |

20655 |

11100 |

16250 |

| 05/01/2012 |

97.85 |

89.68 |

103.35 |

19351 |

20044 |

20655 |

11100 |

16250 |

| 05/02/2012 |

98.00 |

89.51 |

101.81 |

19332 |

19954 |

20565 |

11120 |

16250 |

| 05/31/2012 |

81.55 |

71.50 |

83.60 |

18731 |

18202 |

18250 |

10750 |

15650 |

| 涨、跌总量 |

-18.30 |

-17.90 |

-19.75 |

-620 |

-1842 |

-2405 |

-350 |

-600 |

| ±幅度(%) |

-18.33 |

-20.02 |

-19.10 |

-3.20 |

-9.19 |

-11.64 |

-3.15 |

-3.69 |

| 上月涨跌量 |

-3.45 |

-6.27 |

-0.67 |

-128 |

-188 |

-170 |

-100 |

430 |

| 上月±(%) |

-3.34 |

-6.70 |

-0.64 |

-0.66 |

-0.94 |

-0.83 |

-0.89 |

2.72 |

| 备注:①因为五一劳动节调休,4月29日、30日与5月1日国内休假。故4月末郑棉期货1207合约由于4月28日闭市,所取数据为4月27日的,其余均采取28日的数据(表中蓝色数据)。②外盘棉价则按正常工作日采集数据。 |

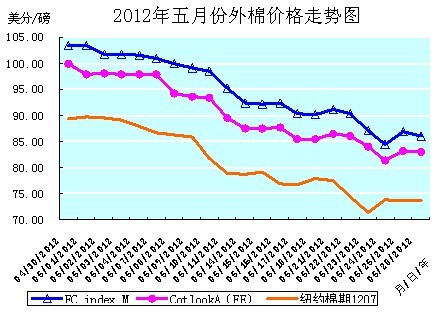

本月洲际交易所(ICE)期棉行情总体是在弱势盘整中,大幅度下跌的颓弱走势。其中以10日(83.82美分/磅)和22日(74.52美分/磅)的二次跌停板为节点(括号中数据取自本月纽约棉期1207合约),有二个“高台跳水式”的大幅跌落,将本月纽约棉期的走势分成了三个阶段,这从主力纽约棉期1207合约全月的价格走势曲线图上可以清晰的显现出来。(参见:2012年5月份外棉价格走势图)

第一阶段为月初至10日,主力纽约棉期1207合约下跌7.58美分/磅,跌幅为8.48%。这期间,7日奥朗德当选法国新一任总统,而希腊围绕组建多党联合政府的谈判破裂,市场担心希腊政局混乱或导致其无法满足救助方案条款,使得欧洲的经济前景充满了悲观。欧洲政坛的变动和震荡,重新引发了市场对欧债危机的担忧,进而导致欧元区陷入进一步动荡,美元走强,全球股市及商品市场承压,整体走弱(道指周二连续第五个交易日下跌),连续出现深幅调整,原油大幅下跌(原油价格跌至4个半月新低),金属持续弱势,商品普遍收跌。加之此前(4月30日)爆出印度放开棉花出口限制的消息,以及8日美国大部棉区出现降雨和10日美国农业部(USDA)全球棉花供需预测报告利空(预计本年度全球棉花产量2678.9万吨,较4月份预测调减2.1吨;消费2318.5万吨,调减27.4万吨;期末库存1456.2万吨,调增17.6万。此外,下年度中国进口量304.8万吨,较本年度减163.3万吨。)的打压,拖累原本就弱势运行的ICE期棉行情连续下跌至10日的跌停板。

第二阶段为11日至22日,主力纽约棉期1207合约下跌7.30美分/磅,跌幅为8.92%。这期间,希腊三大政党的组阁失败,强化了希腊将会退出欧元区的预期,加之17日穆迪下调西班牙国际银行等16家银行评级,使得欧债危机愈演愈烈,市场围绕欧债危机的忧虑加深;再是包括中国等地区的经济增长出现下滑态势,又令全球投资者的避险意识明显加强,同时也担忧中国将减少对棉花的需求;三是美国4月零售销售数据不佳(月率上升0.1%,不及预期的上升0.2%),暗示美国消费者情绪谨慎;还有中国期棉下跌及美国棉区天气改善等种种利空的影响,导致美元走强、外部商品市场和国际原油市场走弱,ICE期棉继续承压大幅下跌至22日的跌停板。

但由于洲际交易所(ICE)期棉目前的低价位吸引了投机买盘的涌入,又给予了ICE期棉有力的支持,加之美棉出口情况良好[5月4日~10日,一周美国净签约出口本年度陆地棉40506吨(较前周增80%,较近四周平均值也大幅增加),装运43999吨。]等利好因素的影响,又在一定程度上赋予ICE期棉抗跌和伺机反弹的能量。15日主力ICE期棉1207合约就给出了自5月1日以来的首次窄幅上扬,18日又在空头获利平仓盘的支持下,主力ICE期棉1207合约又上涨134点,市场也处于超卖状态。可是短暂的“鲤跳龙门”并未能拉动持续下泄的行情。

第三阶段为23日至31日,主力纽约棉期1207合约下跌2.98美分/磅,跌幅为3.99%。这期间,经济合作与发展组织(OECD)预计欧元区总体经济将在今年萎缩0.1%;加之市场对欧洲局势的担忧因希腊政府正在为退出欧元区作准备和西班牙银行业出现危机(西班牙银行业出现存款减少的情况,其银行的零售与企业存款下降至1.624万亿欧元,创下自欧元区债务危机爆发以来的最低水平。)而加剧,从而引发市场抛售欧元兑换美元,促使美元走高(23日欧元兑美元竟跌破1.26美元,至2010年7月以来的最低水平),外部商品市场普遍下跌;同时,中国棉价下跌,以及基本面持续低迷疲软而致投资者纷纷选持空单等诸多利空因素,也都对期棉形成压力,致ICE期棉承压而连续收跌。好在有24日发布的上周美棉出口周报数据(5月11~17日美国净签约出口本年度陆地棉26807吨,虽较前一周下降34%,但较近四周平均增加19%;装运本年度陆地棉61326吨,较上周增加39%。)利好的刺激,以及非商业投资者普遍在周末前低位买入对市场的支持,ICE期棉当日强势大幅反弹,才收缓了连续大幅下跌的幅度。

30日,主力纽约棉期1207合约的收盘价为70.91美分/磅,纽约棉期1210合约的收盘价为71.59美分/磅,为近两年来ICE期棉价位的新低。从近两月的行情走势看,6月份跌破70美分/磅的整数价位,应是指日可待之事。(参见:2012年5月份外棉价格走势图)

全月统计:纽约棉期1207合约累计大幅下降了17.90美分/磅,降幅为20.02%,月末运行在71.50美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计下降了18.30美分/磅,降幅为18.33%,月末运行在81.55美分/磅的价位上。中国进口棉价格指数FCIndexM累计下降了19.75分/磅,降幅为19.10%,月末运行在83.60美分/磅的价位上。5月份进口棉价格指数,仍高于国际棉花价格指数CotlookA(FE)和ICE期棉的价格。月末,中国进口棉价格指数FCIndexM比国际棉花价格指数CotlookA(FE)、纽约棉期1207合约分别高出2.05美分/磅、12.10美分/磅,价差比上月有较大幅度的收缩。(参见:表一和2012年5月份外棉价格走势图)

5月份ICE期棉大幅探底下跌的颓弱走势,令六月后的国际棉花市场行情变得游移不定,致市场信心更加低迷,观望情绪愈加浓重。

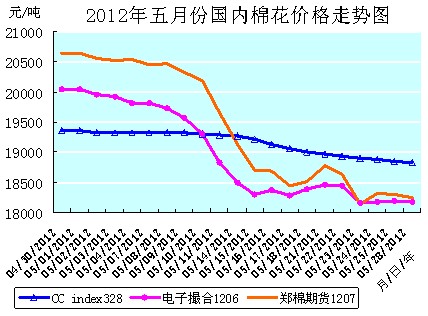

2012年5月份,国内棉花市场行情的走势,充分验证了“覆巢之下,安有完卵”的道理。在外盘棉价大幅下跌,配额发放后清关外棉进入国内市场数量增加,印度无限量放开棉花出口的打压之下,加之国内经济增速放缓,经济下行压力增加,中国官方消息对新的经济刺激措施做出的偏保守表态,消费需求受抑致纺织订单较少,生产经营滞迷难振的拖拽,国内棉市行情难以“独善其身”,也是大幅下跌的颓弱行情。其中,现货棉价是降幅扩展,平缓下降的疲软走势;电子盘棉价则是上旬平缓下滑,中旬“高台跳水”式的大幅下跌,下旬盘整下降,全月大幅暴跌的颓弱走势。(参见:表一和2012年5月份国内棉花价格走势图)

这一行情使得原本“赌”5、6月份棉花价格上涨的部分棉花加工企业的“希望”彻底破灭,恐慌情绪加重,开始谋划如何尽快抛售存棉的步骤。但在“买涨不买跌”的心理支配下,棉纺织企业却更加谨慎的观望待机,放缓了棉花采购的进度。在减产、限产减少眼下棉花消耗以待后市的同时,采取“现用现买、小批勤进”的购棉措施,且较为青睐价格便宜的外棉。这也是导致现货市场有价无市,价格降幅有所扩展的原因所在。

在颓弱的国内棉花市场上,现货皮棉的销售已经陷入了困顿的境地,一是有价无市,销售受阻,虽然棉纺织企业询价增多,但却因买卖双方的心理价位有差距而难以成交;二是市场价位已经和成本倒挂,有库存的棉花加工企业将面临大额亏损的现实。据悉,当前棉花市场上高等级外棉稀少,澳棉现货也所剩无几,而疆棉又价高且三丝较多,不受棉纺织企业青睐。此外,配额价格已涨至3000元/吨以上,这一方面是棉纺织企业为后期的预留,另一方面是棉花贸易商急于购买清关进口棉花,减轻压力所致。随着纺织传统淡季的提前来临,现货棉价上涨的可能性已经很小,将会维持在低位盘整运行的走势。

据了解,由于配额量少价高,港口保税棉仍然较多,但已通关的外棉销售很快,一是配额价高,二是一些大户棉商前期套保,现在低价销售皮棉现货。另据了解,目前各港口采购进口配额,清关销售外棉的贸易企业大部分亏损,主要原因:一是前期采购的外棉价高,再加上配额成交价高,二是部分企业信用证的三个月偿款期已到,在资金压力之下,不得不高价购买配额清关出货。

电子盘的电子撮合、郑棉期货棉价5月份大幅暴跌,最主要的原因就是期、现价差较大,期价上涨后未能带动现货跟进,最终只能无奈的以大幅下跌而回归。目前棉花期、现价格已经接轨,郑棉期货在大幅下跌后也已止跌企稳,但较高的仓单量却是郑棉期货的主要问题。

在棉花价格大幅下跌的过程中,涉棉产业链上的每一个环节都深受其苦。这再一次提醒和告诫涉棉企业,一定要学会掌握和利用电子撮合、期货这些风险对冲工具,规避经营风险,使自己在棉花市场上处于主动的有利地位,不被涨涨跌跌的震荡市场所左右。

5月份,郑棉期货1207合约累计大幅下降了2405元/吨,降幅为11.64%,月末运行在18250元/吨的价位上;电子撮合1206合约累计大幅下降了1842元/吨,降幅为9.19%,月末运行在18202元/吨的价位上;中国棉花价格指数CCindex328累计大幅下降了620元/吨,降幅为3.20%,月末运行在18731元/吨的价位上。期、现棉价已经同处于18000元/吨以上的价位,且现货棉价要高于电子盘棉价。(参见:表一和2012年5月份国内棉花价格走势图)

2012年5月份,棉型短纤原料行情总体上是在棉价大跌的压制和纱、布销滞的拖拽下,先稳后降、弱势盘整中降幅有所扩展的疲软走势。其中涤纶短纤价格虽然月初几天稳中微涨,但自10日至月底,却给出了“十六连阴”的疲软走势;而粘胶短纤价格也是上半月运行稳定,自16日至28日“九连阴”的下降,月末又趋于稳定运行的疲软走势。

涤纶短纤价格全月弱势扩幅下降的疲软走势,主要是因国际原油价格波动下滑致其上游原料PX、PTA、MEG、聚酯切片价格大幅波动盘降而致的支撑力不足,以及下游纱、布需求不振,棉纺织企业涤纶短纤和混纺产品销售滞涩的拖累所致。涤纶短纤生产企业目前仍处于成本倒挂的亏损局面。粘胶短纤价格全月降幅扩展的疲软走势,主要是上游棉浆价格弱势维持致助推力不足,以及下游人棉纱和人棉混纺纱线进入传统销售淡季且价格顺势下调的推拽所致。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)7981元/吨;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)3081元/吨。

5月份全月统计,涤纶短纤的价格累计大幅下降了350元/吨,降幅为3.15%,月末运行在10750元/吨的价位上;上月累计下降了100元/吨,降幅为0.89%。粘胶短纤的价格累计大幅下降了600元/吨,降幅为3.69%,月末运行在15650元/吨的价位上;而上月累计大幅上涨了430元/吨,涨幅为2.72%。(参见:表一)

| 表二 2012年5月份纱线、坯布价格运行明细表 |

| 单位:元/吨、元/米 |

| 日期 品种 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32×32 130×30 47" 斜纹 |

JC 40×40 133×72 67" |

R 30×30 68×68 63" |

T65/C35 45×45 110×76 63" 涤细 |

| 04/28/2012 |

26070 |

31080 |

21330 |

17980 |

6.51 |

9.20 |

5.44 |

5.22 |

| 05/02/2012 |

26070 |

31070 |

21330 |

17980 |

6.50 |

9.20 |

5.44 |

5.22 |

| 05/31/2012 |

25950 |

31160 |

21070 |

17500 |

6.39 |

9.08 |

5.38 |

5.15 |

| 涨、跌总量 |

-120 |

80 |

-260 |

-480 |

-0.12 |

-0.12 |

-0.06 |

-0.07 |

| ±幅度(%) |

-0.46 |

0.26 |

-1.22 |

-2.67 |

-1.85 |

-1.30 |

-1.10 |

-1.34 |

| 上月涨跌量 |

-130 |

-120 |

-210 |

-290 |

-0.07 |

0.06 |

0.08 |

-0.04 |

| 上月±(%) |

-0.50 |

-0.38 |

-0.97 |

-1.59 |

-1.06 |

-0.65 |

1.49 |

-0.76 |

| 备注:因五一劳动节调休,4月29日、30日与5月1日休假。 |

5月份纱、布市场行情总体上是前扬后抑,整体下降的疲软走势,即上半月呈现稳中微涨的运行走势,下半月呈现连续小幅下调的疲软走势。在疲软的纱、布行情下,本月进口棉纱的报价也被迫下调,如巴基斯坦进口棉纱报价的下调幅度在400~1000元/吨。按照以往的经验,5月应是除了人棉产品以外的大部分纺织产品的传统销售旺季,起码也是传统纺织旺季的“尾市”,但今年却旺季不旺,淡季提前到来。纱布市场销售淡季的提前来临,无疑是给本就疲滞的纱布市场雪上加霜,纱、布售价被迫再次下调,且下调幅比上月还有所扩展。

3日,山东滨州某大型棉纺织企业曾将部分适销品种的棉纱价格上调了500~1000元/吨,个别规格(送广东价格)上调了3000元/吨。提价后其精梳JC32S、JC40S价为32000元/吨、33500元/吨,普梳高配C32S报价为31500元/吨。该企业的相关负责人表示,由于近期部分品种的棉纱在广东地区销售较好,故而开始上调相应品种棉纱的售价。山东等部分地区的棉纺织企业在听闻此提价消息后,随即有跟进动作。但终因下游织造、针织、服装、家纺等企业的接单情况并没有较大改善,对纱线的需求和采购数量也没有明显改观,难以拉动整体市场的行情上行而待价而沽。

相对而言,织造、针织等下游用纱企业订单不足,品种单一,如T/C21S涤棉家纺坯布,C32S纯棉坯布、C40S纯棉坯布尚有批量生产,因而带动中、粗支数的普梳纱线还有小批、散量的成交,例如OEC10SD、OEC12SD、C21SD、C32SD、C40SD、T/C21SD等普梳中支纱销量稍好,精梳中支纱如JC21SD、JC32SD等也有小量的走货。纯涤、T/C、T/R等混纺纱线则是量滞价疲的弱行走势。坯布方面,纯棉(涤棉)纱卡、涤棉色织格布、涤粘华达呢等常规面料尚有一定的交易量,主要用于休闲服饰、童装等的制作。例如:C(T/C)21S×21S108×5847"(63")纱卡、T/R80/2016S×16S102×5463"华达呢等。另纯棉牛仔布虽销势平平,但一款兰+兰、兰+黑的竹节牛仔布却在市场上有小量的动销。棉氨弹力布中一款适合制作时令套装、裙装、裤装、衬衫等时装的面料JC32S×(C32S+氨纶丝40D)全棉精梳弹力缎纹布场销量较好。

棉纺织企业的纱、布库存和资金压力仍然较大,减产、限产导致整体开机率不足70%,月底有的棉纺织企业竟无奈的借多放几天“麦假”,来暂时缓解产品滞销的压力。而降价促销、批量优惠等营销措施,也只是“赔钱赚吆喝”,收效甚微。特别是中小棉纺织企业的境况更加困难。

应该看到的是,国内纱线,特别是纯棉纱线的需求,还是有一定的缺口的,但由于受到价格低廉的进口棉纱的冲击,国产纱线的市场份额正在不断地被蚕食。从统计数据上看,二、三月份棉纱净进口量同比增幅分别高达213.3%和159.2%。实际上,自1995年至2011年,我国棉纱线进出口数量一直为逆差,且进口纱线的单价低于出口纱线。2011年棉纱线进出口数量的逆差达51.2万吨。纱线进口数量不断加大的事实说明,即使是在经济增速放缓的形势下,国内纱线需求数量仍比较大,但却因国内、外棉花价差过大,导致国内棉纱线削弱、甚至丧失了价格竞争力,使得国外棉纱乘“虚”而入,“抢”占了部分内需市场。目前,这种尴尬的市场态势依然在持续。今年1~2月,我国进口巴基斯坦及印度的纱线数量同比分别增长36%和54%,其中纯棉纱线分别同比增长48%和52%。

本月纱线代表品种C32SD、T/C65/3545SD、OEC10SD,分别累计下降了120元/吨、260元/吨、480元/吨;降幅分别为0.46%、1.22%、2.67%;月末分别运行在25950元/吨、21070元/吨、17500元/吨的价位上。纱线代表品种JC40SD累计上涨了80元/吨,涨幅为0.26%,月末运行在31160元/吨的价位上。(参见:表二)

本月坯布代表品种C32S×32S130×7047"斜纹、JC40S×40S133×7267"府绸、R30S×30S68×6863"人棉细布、T/C45S×45S110×7663"涤棉细布,分别累计下降了0.12元/米、0.12元/米、0.06元/米、0.07元/米;降幅分别为1.85%、1.30%、1.10%、1.34%;月末分别运行在6.39元/米、9.08元/米、5.38元/米、5.15元/米的价位上。(参见:表二)

5月份,我国纺织品主要出口地区之一的欧盟,因近期政权更迭引发的欧洲政坛震荡,以及希腊政府组阁失败和是否留在欧元区[16日欧洲央行(ECB)称,已经停止向部分希腊银行提供流动性,原因是这些银行未能成功完成资本重整。17日惠誉因担忧希腊可能退出欧元区,将希腊长期本外币发行人违约评级(IDRs)从B-下调至CCC,将希腊国家上限评级调整至B-。]、西班牙银行业危机[17日穆迪因经济疲弱,并且政府为银行提供支持的能力已经被削弱,下调西班牙16家银行评级,其中包括欧元区最大银行——西班牙国际银行。]的加剧等热点导致的金融市场和外部商品市场的动荡,难免导致经济政策也出现变动,使得欧洲的政治和经济前景充满了悲观。总之,无论希腊是否脱离欧元区,其给世界经济带来的都是灾难性的打击,其也必然导致美元走强,大宗商品价格继续下滑,进而累及国际棉花价格的疲弱。而从5日闭幕的第111届三期广交会上获悉的数据来看,来自欧盟和美国的订单下滑,也已昭示国际经济的疲软和市场后期的消费需求仍不乐观。

海关总署10日发布的外贸数据,4月份进出口增速下滑至2.7%——这是除今年1月份受春节因素影响外贸增长为负之外,自2010年1月以来我国外贸月度增速的最低值。4月份我国纺织品服装出口188亿美元,同比下降5.4%。纺织品出口金额同比下降4.28%,服装出口同比下降7.13%。

15日商务部公布的数据显示,中国4月份外商直接投资同比下滑0.74%,至84亿美元。这是外商直接投资连续第六个月出现下降,主要是受欧债问题及发达国家经济增长放缓的拖累。中国3月份外商直接投资较上年同期下降6.1%,至117.6亿美元。4月份外商直接投资下降的步伐有所放缓,这可能表明投资状况正在企稳。今年前四个月外商直接投资较上年同期下降2.38%,至379亿美元。2011年中国实际吸收外商直接投资1,160亿美元,较2010年增加9.7%。这也反映出世界经济复苏步履艰难的现实和对我国经济发展速度的制约。

汇丰24日公布,5月份汇丰中国制造业采购经理人指数(PMI)初值降至48.7,低于4月份的终值49.3。此前中国公布的许多4月份经济数据都表现疲软,包括工业增加值、贸易、固定资产投资、货币供应量以及房地产数据。从中可以看出,目前无论在新就业和新订单上都出现萎靡状况,令未来的消费预期再打折扣;一系列的不利经济数据,将会继续拖累商品市场。不过,近日中国政府称将采取更多刺激措施的政策倾向,或是疲软市场的一剂强心剂。一些经济学家认为,中国经济将在今年2季度触底,第3季度有望在政策推动下反弹。

新华社29日报道称,中国政府的“稳增长”政策措施不会重复三年前大规模刺激计划的老路。为促进经济增长,政府已推出了一系列措施,包括批准部分大型项目、进行税制改革和提供专项的家电购买补贴。政府“稳增长”政策措施的规模、力度和方向均明显不同于2008年底和2009年初的计划。

30日国务院指出,在国内经济增长放缓之际,将对新能源等七大战略性新兴产业(还包括节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新材料产业和新能源汽车产业。)提供支持。在当前经济运行下行压力加大的情况下,发展战略性新兴产业对于保持经济长期平稳较快发展具有重要意义。政府此举旨在稳定经济增长的同时,调整经济结构。

国家发改委相关领导人在成都召开的中国棉业高峰论坛上,就涉棉政策给市场人士吃了颗“定心丸”:一是不要质疑国家的政策收储,下年度还会不限量的敞开收储;二是不用担心国家储备库的库容有问题;三是在新花上市之前,临时收储的棉花会消化一部分。对于抛储的形式,该负责人表示国家肯定不会打压市场,对棉市需求充满信心。这虽对目前棉市的行情和信心有所支撑,但在下游纺织消费预期并不乐观的大环境中,国家下年度的棉花收储政策会起到稳定国内棉市的作用,却不能改变内、外棉花价差扩大、纺织产品出口竞争力下滑的现实问题。

纵观去年下半年到现在的宏观层面,基本是经济下行的事实和对政策放宽预期在博弈,上半年政府坚持“预调微调”基调,存准下调频率也低于市场预期。但随着经济增速继续回落,近期刺激政策频出,周三有媒体报道,温家宝总理在一场地方会议上明确提到,尽管2012年经济成长目标为7.5%,但仍要保住经济成长以8%的步调增长,并要求立即采取措施确保经济马上触底回升。

随着欧美经济的走弱,我国内经济增速的减缓和出口的滑坡,花纱布市场基本面上应是在上游供应压力不减和下游消费需求不振的共同制约下,国内、外棉花市场同处弱势运行的颓弱态势。对此,我们应做好较长期应对的准备。 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657