2012年4月份,积弱已久的花纱布市场行情,虽然因为国内传统旺季的到来而有所缓解,但是并未从根本上提振改观。外盘棉价在震荡盘整中大幅下跌;国内现货棉价虽然在月末5天趋稳缓涨,但是总体仍然是疲软下跌的行情;国内电子盘棉价波动盘整中虽然比上月收缩降幅,但是仍然是总体下降的走势;涤纶短纤价格在盘稳中收缩降幅,粘胶短纤价格稳中攀升;纱、布售价总体上是比上月降幅收缩的弱行走势,唯有人棉纱、布的售价却在稳定运行中有所提升。(参见:表一)

| 表一 2012年4月份纺织原料价格运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

国际棉花价格指数CotlookA(FE) |

纽约棉期1205 |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex328 |

电子撮合1205 |

郑棉期货1205 |

涤纶短纤 |

粘胶短纤 |

| 03/30/2012 |

103.30 |

93.52 |

104.02 |

19479 |

20023 |

20540 |

11200 |

15820 |

| 03/31/2012 |

—— |

—— |

104.02 |

19462 |

20073 |

—— |

11200 |

15820 |

| 04/01/2012 |

—— |

—— |

104.02 |

19456 |

20098 |

—— |

11200 |

15820 |

| 04/28/2012 |

100.80 |

89.23 |

103.35 |

19351 |

19835 |

20370 |

11100 |

16250 |

| 04/30/2012 |

99.85 |

87.25 |

—— |

—— |

—— |

—— |

—— |

—— |

| 涨、跌总量 |

-3.45 |

-6.27 |

-0.67 |

-128 |

-188 |

-170 |

-100 |

430 |

| ±幅度(%) |

-3.34 |

-6.70 |

-0.64 |

-0.66 |

-0.94 |

-0.83 |

-0.89 |

2.72 |

| 上月涨跌量 |

2.65 |

3.08 |

1.34 |

-146 |

-645 |

-610 |

-450 |

-1380 |

| 上月±(%) |

2.63 |

3.41 |

1.31 |

-0.74 |

-3.14 |

-2.88 |

-3.86 |

-8.02 |

| 备注:①因为4月份清明节和5月份劳动节调休的缘故,3月末和4月初休假日的相关数据,分别各自采取上、下一日的统计数据。②郑棉期货1205合约因为28日闭市,故月末所取数据为27日的。 |

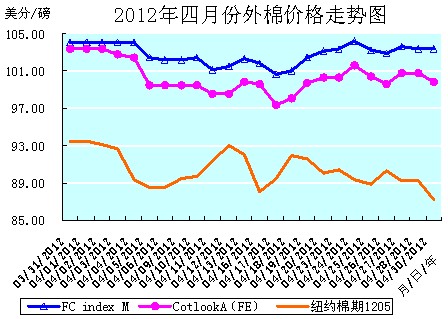

本月洲际交易所(ICE)期棉行情总体呈现前期大幅下滑、中期大幅震荡升降、后期大幅盘降的蛇形波动,震荡下降的走势。前期的月初至6日,从93.52美分/磅连续下降至88.54美分/磅,下降4.98美分/磅。中期的9日至12日,先从88.54美分/磅飙升至93.00美分/磅,升幅达4.46美分/磅;12、16二个工作日又跌至88.08美分/磅(16日跌停),跌幅4.92美分/磅;17、18二日又攀升至91.93美分/磅,升幅达3.85美分/磅。后期自19日至月底,盘整中大幅下降4.28美分/磅。(参见:2012年4月份外棉价格走势图)

全月统计:纽约棉期1205合约累计大幅下降6.27美分/磅,降幅6.70%,月末运行在87.25美分/磅价位上。国际棉花价格指数CotlookA(FE)累计下降3.45美分/磅,降幅3.34%,月末运行在99.85美分/磅价位上。中国进口棉价格指数FCIndexM累计下降0.67分/磅,降幅0.64%,月末运行在103.35美分/磅价位上。4月份进口棉价格指数,仍然高于国际棉花价格指数CotlookA(FE)和ICE期棉的价格。月末,中国进口棉价格指数FCIndexM比国际棉花价格指数CotlookA(FE)、纽约棉期1205合约分别高出3.50美分/磅、16.10美分/磅,价差比上月有较大幅度的扩大。(参见:表一和2012年4月份外棉价格走势图)

ICE期棉价格4月份在震荡盘整中大幅下降,除在棉花供应量增加和消费需求低迷的大环境制约下,是积弱已久的“病态”行情的必然走势外,还与美国联邦储备委员会放宽货币政策的预期落空、市场对新一轮以西班牙为中心的债务风暴的担忧、印度政府棉花政策的风云变幻等利空因素有直接的关系。虽然期间有美国近期数据显示经济复苏形势良好、印度纺织部建议政府对棉花出口加征关税,且在近期不解除出口禁令等利好的提振。但是终归微弱的利好因素难敌强劲的利空因素,震荡中大幅盘降的走势也就难以改变。

前期月初至6日(国内放假期间)的大幅下滑,就是受美国联邦储备委员会放宽货币政策的预期落空和市场对新一轮以西班牙为中心的债务风暴的担忧,以及ICE期棉受美棉出口周报利空[据美国农业部(USDA)报告,3月23-29日一周,有大量美棉前期订单被取消,美国净签约出口本年度陆地棉为负32590吨。]的影响,导致美元上涨,进而打压国际大宗商品普跌,从而连累ICE期棉所致。

中期(9日-18日)是在剧烈震荡中波动盘整的走势。ICE期棉1205合约震荡幅度达492点(8.08美分/磅-93.00美分/磅),累计升涨3.39美分/磅,其中16日还触及跌停版。

期间,既受到美国近期数据显示经济复苏形势良好(不仅3月PMI指数超出市场预期,就业方面也有所进展。);印度纺织部建议政府对棉花出口加征关税[加征10000卢比/吨(约合195美元/吨)的关税。],且在近期不解除出口禁令,以限制出口保障其国内纺企用棉需求;印度咨询委员会公布的棉花产消存报告(印度产量589.9万吨;消费428.4万吨;预期出口195.5万吨;期末库存仅42.7万吨。期末库存远远低于USDA预测的207.9万吨。此消息显示印度政府将不会再允许新的棉花出口。)等利好的提振。也受到诸如外围市场因为投资者对欧洲困难经济体的担忧重燃,致国际金融市场重挫,美股大幅下挫以及谷物市场走低;棉花市场公布的美国农业部(USDA)供需报告全球期末库存增加(上调美棉出口量248.2万吨,调增8.7万吨,且期末库存74万吨,减少10.9万吨;但是全球期末库存增加81.7万吨,达到1438.6万吨,)等利空因素的打压。特别是16日,在非商业性卖盘、相关期权卖盘、外部商品市场整体下跌,以及德州地区出现利好降雨的打压下,市场整体受压而使得ICE期棉急速下跌,以整体大跌收盘,其中ICE期棉1205合约以结算价88.08美分/磅的低价位跌停报收。

后期(19日-月末)大幅盘降的蛇形波动,震荡下降的走势,则是在外部股市、商品市场多数收高(例如近期大豆市场行情强劲,27日大豆期货收于三年以来最高点。);美棉良好的出口签约率(美棉出口在连续三周出现负值之后,上周陆地棉净签约32840吨,这对棉市形成利好。)、较低的库存;美国中南棉区植棉面积减少,大豆面积增加,以及美国最大的产棉区德州与佐治亚部分地区极度干旱等利好预期的提振。和欧洲国家政局出现变数(荷兰执政联盟因在新预算削减措施上的分歧未能得到民粹主义党派的支持,荷兰首相吕特及其内阁周一集体辞职。预计荷兰经济今年将出现萎缩,预算赤字也将扩大。由此穆迪警告称,荷兰政府解散可能对该国主权信用评级构成冲击。这是欧元区债务危机爆发以来,欧洲货币联盟遭遇的又一次打击。),及经济数据不佳导致欧洲股市大跌,获利平仓盘等负面消息的打压相互作用的表现。特别是月末的30日(国内“五一”休假),受印度恢复棉花出口(印度允许无限制出口棉花,会令国际市场棉花供应进一步增加)和美国德州降雨利空消息的打压,ICE期棉大幅收跌,ICE期棉1205合约以198点收跌于价87.25美分/磅。

4月份ICE期棉大幅震荡下跌的疲软走势,将会令5月份的国际棉花市场行情变得更加扑朔迷离。

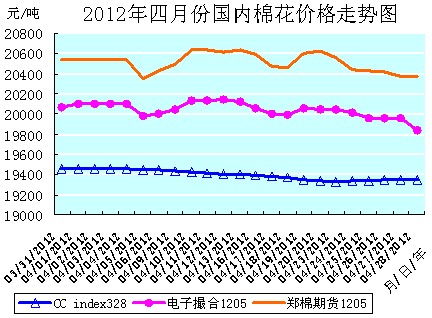

2012年4月份,国内现货棉价未能将上月弱行缓降的走势延续至终,自下旬24日起,“五连阳”的微幅止跌反弹让其抬头上攀,但是棉花交易清淡低迷的状况却未有改观,棉纺织企业观望情绪浓郁,棉花加工企业的皮棉库存量也不大。这主要是因为棉市上收储之后中高等级棉花可供数量减少,疆棉又量少价高,采购难度加大,港口外棉虽然价低且库位爆满、一仓难求,但是许多企业又没有配额购买等现实问题造成棉纺织企业在购棉“现用现买”状况下,暂时的棉花“短缺”所致。这也同时推升港口外棉的成交也渐趋活跃且价格也有200元/吨左右的上涨。当然,棉花春播不景气的形势(棉花协会的3月数据显示,下一年度植棉面积减少9.4%。),也在后市预期上给棉价“底气”上的支持。

实际上,4月份国内棉花市场疲滞、观望行情的“核心”所在,就是棉价高企、倒挂与配额发放时间、数量上的“纠结”所致(来自青岛海关的数据显示,截至今年3月,进口棉花的到岸均价16275元/吨,比国内市场低3374元/吨,加上相关配额税率,也比国内市场便宜2871元/吨,形成明显的价格倒挂。)。月末的配额市场价已经超过3000元/吨,就明显的揭示棉纺织企业青睐外棉的心态和配额仍然紧缺的棉市动态。因而,在下游消费需求仍然是后期行情变化关键因素的前提下,配额发放的时间与数量,就将是撬动5月份国内棉市行情走势的“杠杆”。

国内外棉价倒挂与配额的“纠结”,让国内棉纺织企业首先在原料采购上就比外企先“输”一着,采购和享受不到国外低价格的皮棉,生产经营承担着巨大的压力,纺织产品在国际市场上的价格优势也正在被逐步削弱。为“拯救”纺织企业,部分企业和地方政府萌生了首先取消棉花滑准税的意向,今年“两会”之后,山东省政府就正式向国务院有关部门递交1份取消棉花滑准税的申请,以求能在一定程度上缓解纺纱行业的沉重压力。例如:近期ICE期棉的价格大约在1.2万元/吨,国内棉花的价格则高达1.9万元/吨,价格相差4000-8000元。按照滑准税计算,若每年进口400万吨美棉的话,整个纺织行业将减少60亿元-70亿元的成本。

据汇总下旬反馈的价格信息:冀鲁豫北方棉区皮棉销售报价3级大包棉在19600元/吨(提货、毛重、带票,下同。),4级在18400-18500元/吨,弱4级在17900元/吨,5级在16500元/吨;2级新疆棉在20400元/吨(提货,下同。),3级在20100元/吨。主要销售给周边小型棉纺织企业的小包4级棉销售价17400-17600元/吨,好5级销售价16700元/吨,正5级销售价16500元/吨,但是这些小型棉纺织企业的资金并不宽裕,货款不能及时付清,又令棉花加工企业处于两难的境地。港口美棉SM级售价19600-19800元/吨(商检净重,自提,带票价格),印度M级棉销售价18800-18900元/吨,津巴布韦SM级售价19700元/吨,均较前期提高50-200元/吨不等的幅度。

国内电子盘棉价的走势虽然即受到国内现货棉价弱势下行的影响,同时也与外盘棉价保持着联动的关系,但是从4月份的价格走势曲线上看,二者弱势下降的总体运行轨迹与方向都相似,可在几个敏感点上国内电子盘棉价却没有外棉剧烈震荡的波峰与波谷,显得较为平缓温和。(参见:表一、2012年4月份外棉价格走势图和2012年4月份国内棉花价格走势图)

4月份,郑棉期货1205合约累计下降170元/吨,降幅0.83%,月末运行在20370元/吨价位上;电子撮合1205合约累计下降188元/吨,降幅0.94%,月末运行在19835元/吨价位上;中国棉花价格指数CCindex328累计下降128元/吨,降幅0.66%,月末运行在19351元/吨价位上。(参见:表一和2012年三月份国内棉花价格走势图)

2012年4月份,棉型短纤原料行情总体上是在盘整中趋于稳定,有升有降,较为平稳的走势。其中涤纶短纤价格在月中的17-24日有1个连续6日稳中微幅上调的抬头走势,月初和月末则都是微幅下降的走势;粘胶短纤价格则是总体止跌反弹的运行走势,即月中的10-25日是连续稳中微幅攀升,月初和月末都是平稳运行。

涤纶短纤价格全月弱势微幅下降的走势,主要是因为上游原料PX、PTA、MEG、聚酯切片价格微幅波动盘降而致的支撑力不足,以及下游纱、布需求依旧疲软,棉纺织企业涤纶短纤和混纺产品销售仍然未走出困境的拖累所致,涤纶短纤生产企业目前处于成本倒挂的亏损局面。粘胶短纤价格全月稳中连续微幅攀升的走势,主要得益于上游棉浆价格小幅上浮的助推力加大,以及下游人棉纱和人棉混纺纱线价格止跌上行的支撑。月末,涤纶短纤市场价格低于中国棉花价格指数CCindex328(现货价格)8251元/吨;粘胶短纤市场价格低于中国棉花价格指数CCindex328(现货价格)3101元/吨。

4月份全月统计,涤纶短纤价格累计小幅下降100元/吨,降幅0.89%,月末运行在11100元/吨价位上;上月累计下降450元/吨,降幅3.86%。粘胶短纤价格累计大幅上涨430元/吨,涨幅2.72%,月末运行在16250元/吨价位上;上月累计大幅下降1380元/吨,降幅8.02%。(参见:表一)

| 表二 2012年4月份纱线、坯布价格运行明细表 |

| 单位:元/吨、元/米 |

| 日期 品种 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32S×32S 130×30 47" 斜纹 |

JC 40S×40S 133×72 67" |

R 30S×30S 68×68 63" |

T65/C35 45S×45S 110×76 63" 涤细 |

| 03/30/2012 |

26200 |

31200 |

21540 |

18270 |

6.58 |

9.26 |

5.36 |

5.26 |

| 03/31/2012 |

26150 |

31170 |

21540 |

18270 |

6.58 |

9.26 |

5.36 |

5.26 |

| 04/01/2012 |

26150 |

31170 |

21540 |

18270 |

6.57 |

9.25 |

5.36 |

5.26 |

| 04/28/2012 |

26070 |

31080 |

21330 |

17980 |

6.51 |

9.20 |

5.44 |

5.22 |

| 涨、跌总量 |

-130 |

-120 |

-210 |

-290 |

-0.07 |

0.06 |

0.08 |

-0.04 |

| ±幅度(%) |

-0.50 |

-0.38 |

-0.97 |

-1.59 |

-1.06 |

-0.65 |

1.49 |

-0.76 |

| 上月涨跌量 |

-480 |

-380 |

-540 |

-460 |

-0.12 |

-0.15 |

-0.11 |

-0.13 |

| 上月±(%) |

-1.80 |

-1.20 |

-2.45 |

-2.46 |

-1.79 |

-1.59 |

-2.01 |

-2.41 |

| 备注:因为4月份清明节和5月份劳动节调休的缘故,3月31日和4月28日都是公休日调整为工作日。 |

4月份纱、布市场行情虽然总体上仍然延续着自2月下旬以来,各品种、支数的纱、布售价连续微幅下调的疲软走势,但是自中、下旬开始,就陆续收缩降幅,有个别品种的纱、布售价开始走稳,特别是人棉和人棉混纺纱、布的售价还开始上调。但是总体纱、布交易清淡、观望的疲软局面仍然未有根本的改观。棉纺织企业的纱、布库存压力仍然较大,平均纱线库存约在40天的生产场量左右,整体开机率在70%左右。纱、布行情横盘整理,售价降幅收缩走稳,与4月份国内传统纺织旺季部分服饰面料和家纺产品的需求量增加有关,特别与4、5月份更是人棉夏季产品的传统旺季有关。但是今年的传统纺织旺季因受到国外订单不多的影响,仅凭内需织造、针织、服饰、家纺等企业订单有限采购量的拉动,难以达到往年理想的旺销水平,故也未能缓解棉纺织企业目前生产经营的困顿境况。棉纺织企业继续采取减产保价、优惠促销等措施,苦苦支撑。相对而言,人棉纱整体销势尚可,售价上调;纯棉纱中精梳纱散单走货,销势稍好于普梳纱,而气流纺纱则整体走货不畅。

另外,进口纱、布凭借价廉和没有配额限制的优势(在广东市场上,国产OEC12SD、OEC16SD的价格要比印、巴纱高1000元/吨。江苏某针织厂进口的C32SD纯棉纱,完税价比国产同类纱线低约2000元/吨以上。),对国内纱布市场的冲击,给棉纺织企业施加的压力越来越大。海关数据显示,2012年前2个月,我国棉纱线累计进口19.5万吨,同比增长26.2%,出口5.3万吨,同比下降19.3%;进口棉织物1.08亿米,同比增长7.6%,出口9.7亿米,同比下降4.8%。棉纺织品进口数量增长提速、出口下滑明显的现状,既反映国际市场需求依然低迷,出口受阻的疲软现状,也反映出我国棉纺织品受国内高价棉的拖累,出口价格优势在不断被削弱的现实。国内对进口国际棉纱、布的意愿在逐渐增强。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计下降130元/吨、120元/吨、210元/吨、290元/吨;降幅分别0.50%、0.38%、0.97%、1.59%;月末分别运行在26070元/吨、31080元/吨、21330元/吨、17980元/吨价位上。参见:表二)

本月坯布代表品种C 32S×32S 130×70 47" 斜纹、JC 40S×40S 133×72 67" 府绸、R 30S×30S 68×68 63" 细布、T/C 45S×45S 110×76 63" 细布,分别累计上涨(下降)-0.07元/米、-0.06元/米、0.08元/米、-0.04元/米;涨(降)幅分别-1.06%、-0.65%、1.49%、-0.76%;月末分别运行在6.51元/米、9.20元/米、5.44元/米、5.22元/米价位上。(参见:表二)

4月份,金砖四国成员印度和巴西先后降息,其中印度央行17日宣布下调基准利率50个基点,高于经济学家预测的25个基点的降幅;巴西紧随其后,在19日宣布下调基准利率75个基点。实际上,除印度和巴西,一些新兴市场经济体也相继发出宽松信号。上周,越南央行宣布分别下调再融资利率和贴现率100个基点;印度尼西亚虽然维持基准利率不变,但是表示今年将有降息空间。据业内人士分析,新兴国家放宽货币政策主要就是基于通胀得到控制,以及经济出现放缓的缘故,但是对于花纱布纺织市场来说,消费需求的恢复,却并不是一朝一夕的事情。

4月24日10点左右,网上开始传闻国家有可能在5月上中旬发放滑准关税棉花进口配额100万吨(另一说法是60万吨),其中50万吨属前期200万吨以内的额度,另外50万吨属于新发配额。传闻推升当日的郑棉期货给出100点以上的跌幅。据悉,此举旨在平衡市场对外棉的需求,如消息属实2012年国家发放的外棉进口配额将达到250万吨。受此传闻的推动,前期沉寂的远月船期外棉和保税库棉花又有点活跃,看货的棉纺织企业也有所增加,但是因为配额消息尚无定论,大部分有意进口的棉纺织企业或贸易商只同外商签有“附加条件”的进口合同,一旦5月份滑准关税配额不增发,则合同自动取消做废。

目前,棉花加工企业、棉花经营企业、棉纺织企业的棉花库存都比较低,港口价廉的外棉又因为棉纺织企业没有配额采购,以致暴库却难以清关。“五一节”后,配额的发放及发放数量,将会关乎进口棉花的销售程度和价格走势,成为撬动国内棉市行情走向的“杠杆”,这也是24日的配额传闻能够即时引发期棉波动且备受关注的原因所在。

增发配额的传闻和农发行按比例收贷(4月底还贷比例必须达到90%以上),使棉花加工企业也感受到肩上的压力骤增。特别是新疆棉花加工企业的压力更大,因为棉花在疆内销售困难,短期内运输出疆又不现实,一些棉花加工企业只好采取通过全国棉花交易市场或其它金融机构质押融资的方式,争取在4月份还贷比例达到90%,5月份实现“双结零”的目标。

27日,国务院发文,要求各地和有关部门进一步加大对小型微型企业的财税支持力度,努力缓解小型微型企业融资困难,此举或会在一定程度上缓解花纱布市场疲态弱行的困境。

另节前期货市场也传出好消息,自6月1日起国内四大期货交易所将大幅下调交易手续费标准,此举将令市场资金流动性增强。其中,郑州商品期货交易所:棉花期货合约交易手续费由6元/手调整为4.8元/手;PTA期货合约交易手续费由4元/手调整为3.2元/手。

种种迹象显示,5月份花纱布市场行情或会有所改变。拭目以待。 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657