2011年纺服出口数量负增长 市场维艰

受国际市场需求的减弱、综合成本上升的压力,以及棉价高位回落等因素影响,2011年下半年我国纺织服装出口增速明显下滑,纯棉制品出口数量全线负增长。 据海关统计,2011年,我国纺织服装出口2479.55亿美元,同比增长20.1%。其中纺织品出口947.12亿美元,增长22.9%;服装出口1532.43亿美元,增长18.4%。其中上半年同比分别增长25.8%、28.8%和23.7%;下半年同比增速分别下降到15.7%、17.8%和14.6%,增速较上半年平均下降10个百分点。

从全年出口数量和价格增速情况看,出口数量增速出现负增长,价格呈逐步回落态势。据测算,在全年纺织服装出口同比增速20.1%中,出口数量负增长1.8%,价格平均上涨21.9%。其中上半年出口数量微增1.6%,价格平均上涨24.2%;下半年出口数量负增长5.1%,价格上涨20.8%。从下半年与上半年数量和价格变化情况看,出口数量增速由正转负,出口价格较上半年回落了3.4个百分点。

2011年全国纺织服装出口(金额:亿美元)

从主要出口国别看,下半年出口增速普遍较上半年下滑,其中香港与去年下半年基本持平,对欧盟和东盟出口增速回速较快。

2011年我国对欧盟、美国、日本、香港、东盟等国家(地区)出口1534.77亿美元(占我国纺织服装总额的60%),同比增长17.5%,其中上半年增长23%,下半年增长13.6%,增速下滑3.9个百分点。其中对欧盟出口534.48亿美元,同比增长19.7%,增速由上半年的28.9%回落至13%,回落15.9个点;对美出口376.66亿美元,增长11.7%,其中上半年增长14.2%,下半年增长9.8%,增速回落4.4点;对日出口271.07亿美元,同比增长20.8%,其中上半年增长23.2%,下半年增长19%,回落4.2点;对香港出口153.92亿美元,同比增长3%,其中上半年增长6.2%,下半年微增0.2%,增速回落6个点;对东盟出口198.64亿美元,增长34.1%,其中上半年增长41.1%,下半年增长28.5%,虽维持高增长,但下半年增速较上半年增速回落12.6点。

2011年纺织服装出口主要国别地区(金额:亿美元)

从主要地区出口情况看,增速虽有所回落,但增均维持两位数增长,福建保持高速增长的同时,且下半年增速快于上半年,广东因香港出口萎缩,下半年增速大幅回落。

2011年,主要六省市出口2019.49亿美元(占我国出口总额的81.4%),同比增长20.4%,其中上半年增长26.2%,下半年15.9%,增速下滑10.3个百分点。其中浙江出口602.76亿美元,同比增长21.1%,上半年增长25.1%,下半年增长18%,增速回落7.1点;广东出口427.13亿美元,同比增长13.3%,上半年增长23.6%,下半年仅增长5.3%,增速大幅回落18.3点;江苏出口408.8亿美元,同比增长21.7%,上半年28.3%,下半年16.7%,增速回落11.6点;上海出口208.89亿美元,同比增长17%,上半年21.3%,下半年13.8%,增速回落7.5点;山东出口203.87亿美元,同比增长17.7%,上半年24.2%,下半年12.5%,增速回落11.7点;福建168.04亿美元,同比增长45.6%,其中上半年增长43.1%,下半年47.6%,增速回升4.5个百分点。

2011年纺织服装分地区出口情况(金额:亿美元)

从主要产品出口数量看,下半年增速普遍回落或负增长,其中纯棉制品全线负增长,且下半年纱线出口量低于上半年,负增速加速,化纤制品虽维持正增长,但增速减缓。

2011年,我国纱线出口306.57万吨,同比微增1.1%,其中上半年出口170.62万吨,增长5.8%,下半年出口135.95万吨,同比下降4.3%,下半年出口数量也比上半年下降20.3%。其中棉纱线出口39.29万吨,同比下降25.2%,上半年下降20.2%,下半年下降31.8%,下半年棉纱线出口量比上半年下降35.2%;化纤纱出口188.85万吨,同比增长16.5%,上半年增长16.8%,下半年增长3.3%,增速回落13.5个百分点,下半年化纤纱线出口量比上半年下降20.3%。

全年出口棉布76.42亿米,同比下降3%,其中上半年负增长1.9%,下半年负增长3.9%。全年出口化纤布147.78亿米,同比增长16.5%,其中上半年增长15%,下半年增长18.4%,增速回升304个百分点。

全年出口棉制服装139.27亿件,同比下降7.4%,其中上半年下降1.4%,下半年下降12.7%。化纤服装出口139.46亿件,同比增长1.5%,其中上半年增长2.6%,下半年微增0.6%。

2011年主要产品出口数量情况

家纺产品出口增速大幅下降,市场冷热不均。2011年,全国家纺出口211.1亿美元,增长14.1%,增幅较去年同期大幅下降8.5个百分点。同时,量跌价升情况较为明显,出口量下降2.9%,出口均价提高17.6%。

家纺产品美国市场遇冷,日本市场价格增长明显。美国是我国第一大家纺出口市场,2011年,家纺对美国出口遇冷,出口额55.1亿美元,微增2.2%,增幅比去年同期下降25.7个百分点,占我国家纺出口总额的26.1%,所占份额比去年同期下降3个百分点。同时,出口量下降8.3%,出口均价提高11.4%。

家纺对欧盟出口保持平稳增长,出口额39.2亿美元,增长10.4%,占我国家纺出口总额的18.6%,出口量下降3.3%,出口均价提高14.2%。

家纺对日本出口增长较快,出口额30.2亿美元,增长29.5%,增幅比去年同期提高20.8个百分点,占我国家纺出口总额的14.3%,所占份额比去年同期提高1.7个百分点。对日出口增长较快,主要是受价格因素影响,出口量下降了12.5%,出口均价提高了48%。

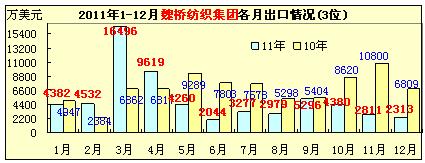

山东魏桥全年出口负增长,下半年负增长50%以上。据海关资料显示,2011年,山东魏桥纺织全年出口6.24亿美元(排序百强出口企业第三位),同比去年下降24.5%,其中上半年出口4.13亿美元,增长8.5%,下半年出口2.11亿美元,同比下降52.7%,且下半年出口额比上半年减少48.9%。反映出下半出口形势维艰。

2012年纺织服装出口环境仍复杂,出口增速或将进一步回落。 一是国际市场的需求不确定性或将加大,对中国纺织品服装的出口将有明显影响。一季度为欧洲重债国的债务集中清偿期,巨大的债务清偿压力可能给资本市场带来新的冲击,从而对实体经济的支撑力度继续减弱,欧元区经济可能会出现衰退表现。美债问题也是国际市场面临的另一风险。一旦美国财政政策出现超预期收紧,将会拖累美国经济增长并构成今年全球经济运行的不确定因素。新型经济体目前也有高位放缓的经济走势迹象,或将在今年继续延续。鉴于国际市场需求疲弱的表现在短期内难有改善,纺织品服装的出口增速或将继续回落。 二是原料、产品价格理性回归,价格推涨因素将可能弱化,若数量出口没有一定突破,则难以控制出口继续下降的局面。 三是国内经济增长也存在不利因素:如刺激性政策逐步退出以及严厉的房地产调控政策将使得经济增速进一步放缓,资源、劳动力、财务成本上升及人民币汇率升值加速,将抬高纺织产品的出口成本等。 因此,在国内经济增速回落及企业生产经营成本上涨的大背景下,纺织服装出口压力将不会减弱。乐观预测,受上述因素以及2011年下半出口基数逐步缩小影响,2012年纺织服装出口增速可能出现前低后的现象。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657