2011年棉纱线进口维稳 出口每况愈下

受国内经济增速进一步放缓,劳动力、财务成本上升、人民币汇率升值加速及原料价格巨幅波动进而带动棉纱线出价格大幅拉升等因素影响,2011年棉纱线出口量大幅缩水,为2003年来的最低出口量,香港出口或转口贸易的优势逐年退降。而棉纱线进口相对平稳,尤其是下半年随着价格回落,进口量明显翅尾。 一、2011年棉纱线出口情况

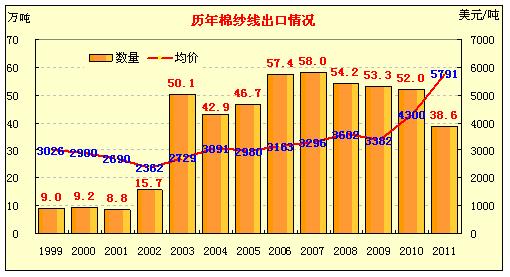

1、2011年棉纱线进口量为近九年来的最低。自我国棉纱线出口以来,棉纱线出口量逐年呈上升态势。由1999年的9万吨,逐步上升到2007年的58万吨。然而受金融危机以及棉价巨幅波动影响,2008年后出口量逐年下降,分别下降至54.2、53.3和52万吨,2011年全年出口仅38.6万吨,同比上一年度下降25.8%,比2007年下降33.5%,为2003年来的最低出口量。

2、2011年棉纱线出口的主要特点:

一是量价齐跌,降幅逐步扩大。从下图不难看出,受出口价格巨幅波动影响,近两年棉纱线出口量均呈前高后低的现象,不同的是,2010年前半年基本保持一定量出口,6月份后大幅萎缩,呈价涨量缩态势。2011年出口量则提前到4月份就开始大幅下滑,且呈量价齐跌现象。

从出口价格看,先升后降,价格高出进口纱价30%左右。2010年-2011年3月,棉纱线出口价格一路攀升,2011年4月开始直线回落。出口均价由2010年初每吨3428美元,一跌攀升至6月份4273美元、年底的5365美元,全年涨幅56.5%。由于价格持续攀升,2010年下半年出口明显萎缩。进入2011年,出口价格继续攀升,至2011年3月高达6295美元,比2010年末涨幅17.3%,较2010年初累计涨幅达83.6%。2011年4月份开始,出口价格直线回落,至年末,价格降至4885美元,比3月份每吨下跌1410美元,跌幅22.4%,但仍比进口纱价高出30%左右。

从出口量看,2011年3月份后大幅缩水。棉纱线出口量由3月份的5.9万吨一跌下滑到4月份的4.8万吨、5月份的3.4万吨、6月份的2.9万吨,最低时为2.4万吨。下半年与上半年相比,月均出口量由上半年的3.9万吨下降到下半年的2.53万吨,下半年较上半年下降35.1%。与去年同期比,2011年全年出口棉纱线38.6万吨,同比下降25.8%。其中上半年下降21%,下半年下降32%,降幅较上半年扩大11个百分点。

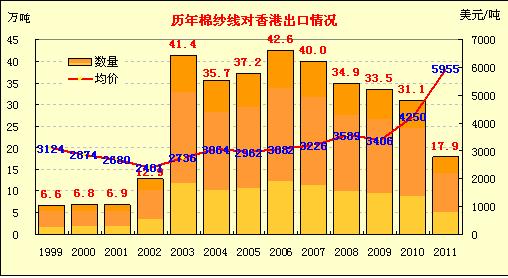

二是通过香港出口中转的比重逐年下降。自2003年以来,我国棉纱线出口主要是通过香港出口或转口。2003-2007年,棉纱线通过香港转、出口量占我国棉纱线出口总量的比重平均达77.6%,其中2003年高达91.1%。但近年来通过香港出口的比重逐年下降,2008年至2010年,比重分别下降至64.4%、63%和59.8%。2011年通过香港转、出口17.9万吨,比2010年下降42.4%,降幅大于对其他地区出口,占当年我国出口总量的比重由上年59.8%降至46.4%。

二、2011年棉纱线进口情况

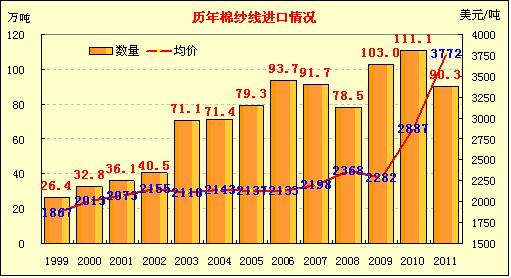

1、2011年棉纱线进口基本维持较高进口量。自1999年来,我国棉纱线进口量逐年上升,由26万吨左右上升到2010年的111万吨,除2007、2008和2011年外,基本呈逐年稳步上升态势。2006至2011年(除2008年外)基本保持90万吨以上的高进口量,折算成棉花,相当于每年进口近百亿吨棉花。2011年受进口纱价大幅上扬影响,全年进口棉纱90.3万吨,同比下降18.7%,但仍维持90万吨的较高水平。

2、2011年棉纱进口主要特点:

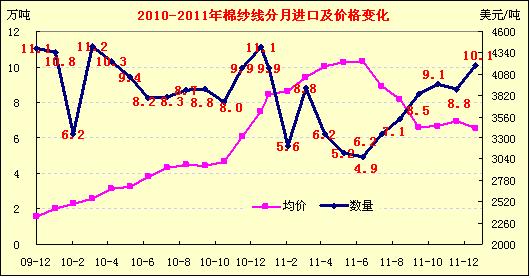

一是下半年价跌量增,进口量翅尾较为明显。从图中看出,2011年上半年,随着进口价格继续攀升,棉纱进口量锐减,6月份以后,受价格急速下滑影响,进口数量底部反弹,由4.9万吨迅速攀升至12月份的10.1万吨。2011年,在我国进口90.3万吨棉纱中,上半年进口40.6万吨,同比下降27.7%,下半年进口49.7万吨,同比下降9.5%,不但降幅大幅缩小,且下半年比上半年增加9.1万吨,比上半年增幅22.5%。

二是棉纱线进口国别结构略有变化。多年来我国棉纱线主要来自巴基斯坦,随着自印度、越南等地进口纱的增加,巴纱比重有所下降。2011年,我国自巴基斯坦进口棉纱29.7万吨,比2010年下降11.8%,比2009年下降22.6%。占我国棉纱进口总量比重由2009年的37.3%下降到2011年的32.9%,比重下降4.4个百分点。2011年自印度进口棉纱13.7万吨,比2010年增长7.6%,比2009年增长80.7%,占我国棉纱进口总量比重由2009年的7.4%上升到2011年的11.5%,比重上升4.1个百分点。2011年自越南进口棉纱10.85万吨,比2010年增长0.9%,比2009年增长39.8%,是2008的3.6倍,占我国棉纱进口总量比重由2009年的7.5%上升到2011年的9.7%,比重上升2.2个百分点。另外,2011年自美国进口2.03万吨棉纱,同比2010年增长58.2%,占我国棉纱进口总量比重由2009年的0.1%上升到2011年的2.3%。

2011年棉纱线进口增加,出口下降,一方面反映出市场更加严峻,另一方面随着南亚地区成本优势逐步显现,我国棉纱线出口竞争环境将更趋激烈。 转载本网专稿请注明:"本文转自锦桥纺织网" |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657