【锦桥纺织网专稿】2012年9月份,既是秋季传统纺织旺季的收官月,又是2012/13新棉花年度起始的开局月。3日-29日实施国家储备棉投放(竞买);10日新棉收储开始,13日陆续成交,且成交量逐日上升;增发的40万吨加工贸易棉花进口配额陆续到位;13日美联储推出第三轮量化宽松政策(QE3)。上述诸多因素导致国内棉花市场呈现出国家储备棉投放(竞买)和新棉临时收储同时进行,棉花价格“双轨”运行的态势。花纱布市场的整体行情则是在弱势运行中交易滞涩,价格大幅下降,旺季不旺的疲软走势。其中:棉花行情呈现大幅下降的疲软行情,外盘棉价大幅下降;国内电子盘棉价亦是小幅盘降的疲软走势,唯有国内现货棉价是稳中微幅日日缓升,但中旬后升幅亦且收窄的上涨走势;棉型短纤中的涤纶短纤价格是先扬后抑,累计仍然上涨的走势;粘胶短纤价格则是连续小幅下调,累计大幅下降的疲软走势;纱、布虽然交易滞涩,但是售价总体平稳,在原料价格波动的左右下,部分品种顺价调整,有升有降。综而言之,可谓是:竞买收储棉价双轨,旺季未旺行情疲软。

| 表一 2012年9月份纺织原料价格运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

国际棉花价格指数CotlookA(FE) |

纽约棉期1210 |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex328 |

电子撮合1210 |

郑棉期货1211 |

涤纶短纤 |

粘胶短纤 |

| 08/31/2012 |

86.50 |

76.48 |

90.79 |

18520 |

19162 |

19190 |

10770 |

15650 |

| 09/03/2012 |

86.75 |

—— |

90.78 |

18551 |

19217 |

19220 |

10720 |

15650 |

| 09/04/2012 |

86.75 |

75.03 |

90.78 |

18587 |

19177 |

19165 |

10720 |

15600 |

| 09/28/2012 |

81.30 |

69.15 |

85.72 |

18671 |

19007 |

18965 |

11030 |

14730 |

| 09/29/2012 |

—— |

—— |

84.60 |

18673 |

19021 |

—— |

11020 |

14700 |

| 涨、跌总量 |

-5.20 |

-7.33 |

-6.19 |

153 |

-141 |

-225 |

250 |

-950 |

| ±幅度(%) |

-6.01 |

-9.58 |

-6.82 |

0.83 |

-0.74 |

-1.17 |

2.32 |

-6.07 |

| 上月涨跌量 |

3.30 |

5.90 |

3.28 |

197 |

197 |

390 |

470 |

400 |

| 上月±(%) |

3.97 |

8.36 |

3.75 |

1.08 |

1.05 |

2.13 |

4.56 |

2.62 |

备注:①9月3日为美国劳工节公共假日(LaborDay),ICE棉花期货市场休市一天。

②因仲秋节和国庆节调休,周六(29日)调整为工作日。 |

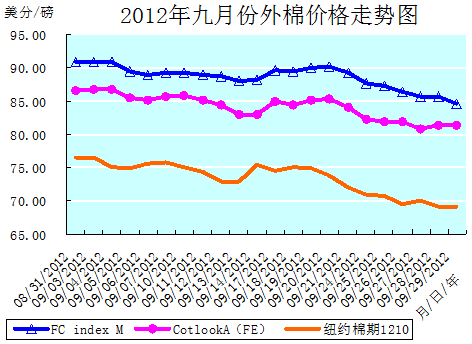

本月洲际交易所(ICE)期棉处于下行通道中,总体行情是在压抑的氛围中,弱势大幅盘降的疲软走势,全月累计,价格大幅下降。以近期ICE期棉1210合约为例剖析如下。

3日是美国劳工节公共假日(LaborDay),ICE棉花期货市场休市一天。

上旬从9月4日盘整运行至9月7日,ICE期棉先抑后扬,累计大幅盘整下降1.36美分/磅,降幅1.78%。即便如此,7日75.72美分/磅的价格也是本月的日最高价位。4日-5日,在全球最大的棉花消费国中国的8月汇丰中国制造业PMI终值和新出口订单分项双双创出41个月低位(8月份汇丰中国制造业PMI降至47.6,低于7月份的49.3;新出口订单指数降至44.7。),显示中国经济仍然在继续探底的利空影响下,ICE期棉连续二日大幅收跌。6日-7日,在外围谷物市场和股市上涨,美元走弱;欧洲央行行长德拉吉信守承诺公布捍卫欧元的计划,对美国股市等市场形成支持(美股周四收盘攀升至数年高位);黄金行情走高,美元下跌,原油期货和谷物期货市场走强等诸多利好因素的支持下,ICE期棉获得上涨动能,又连续二日小幅反弹收涨。

中旬的10日-18日,ICE期棉盘降0.74美分/磅,降幅0.98%。期间的10日-12日“三连阴”,是由于短期经济面缺乏利好刺激;外围谷物期货市场走低施压;以及受美国农业部(USDA)供需报告利空(全球棉花期末库存1666万吨,大幅调增40.3万吨;库存消费比71.14%,同比增4.13个百分点。)影响,导致投资者悲观情绪浓重的结果。受13日美联储推出第三轮量化宽松政策(QE3)的拉动,同时在中国增发40万吨加工贸易配额后,中国再次大量采购美棉。加之美棉出口增加(截至9月6日一周,美棉签约出口陆地棉72008吨,皮马棉4740吨,其中中国签约陆地棉60237吨,签约皮马棉3606吨。)等诸多利好因素的推动,美国股市、金属和商品期货市场大幅度上涨。ICE期棉摆脱USDA月报利空的影响,终止连跌反弹回升,13日-14日给出“二连阳”的走势,且14日大幅上涨2.44美分/磅后的价格75.39美分/磅乃是本月的日第二高价位。17日,在美元走强、外部谷物商品市场大幅走低的拖累下,ICE期棉窄幅下跌。18日,虽然美元指数上涨,外围大豆等谷物期货全面下跌,但是中国撮合和期棉市场大幅上涨的抢眼表现,带动ICE期棉又窄幅止跌回涨,但是市场总成交量却为9月以来的最低点。

而自19日直至月末,ICE期棉则几乎是一路下滑的颓势,大幅下降5.83美分/磅,降幅7.78%,且在月末一日跌破70美分/磅的整数价位,收于69.15美分/磅。先是汇丰(HSBC)中国9月份制造业采购经理人预览指数(PMI)连续第11个月处于萎缩状况(为47.8,较8月47.6的终值小幅回升。),同时美国就业数据弱于预期,引发市场对全球经济增长放缓的担忧并推高美元,导致全球股市及商品市场普遍承压。继而(21日)市场炒作印度季风降雨抵消前期的旱情,使得该国植棉面积减幅低于预期所引发的卖盘(包括商业、非商业及技术卖盘)打压,ICE期棉连续大幅收跌。最后一周,在欧元区经济走势悲观(9月份德国经济研究所企业信心指数从8月份的102.3降至101.4,为连续第五个月下滑,这令市场对欧元区第一大经济体德国的经济动能产生疑虑。);以及法国总统奥朗德和德国总理默克尔在欧洲银行系统一体化问题态度上的分歧令市场承压;加之欧元区金融形势紧张态势的升级及政局的动荡(26日西班牙与希腊均爆发反对紧缩措施的暴力示威活动。),引发投资者买入避险货币美元,致欧元走低并推动美元走高,全球股市及外部商品市场普遍承压走低;同时在全球棉花库存较大和中国年内不再发放配额,棉花市场需求疲弱及技术性卖盘对期棉形成打压等利空因素的拖累下,ICE期棉连续大幅下降。这期间只有27日,由于西班牙政府采取严格的新紧缩措施,其公布的预算草案令市场对欧债危机的担忧有所缓解;加之中国着手向银行系统注入流动性的支持,提振股市,推动美股创下两周以后的最大涨幅,金价也触及六个月以来的最高水平等诸多利好的推动,ICE期棉结束“六连阴”的疲弱走势而中幅反弹一天。

9月份的技术面上,ICE期棉仍然处于下行通道。全月19个交易日中,只有1/3个交易日上涨(近期ICE期棉1210合约6个交易日,主力ICE期棉1212合约7个交易日。)全月累计大幅下降(近期ICE期棉1210合约下降7.33美分/磅,主力ICE期棉1212合约下降6.61美分/磅。)月末又跌破70美分/磅的关键支撑位。预计仲秋、十一小长假后,ICE期棉仍然将是继续弱势运行的态势。

全月统计:纽约棉期1210合约累计大幅下降7.33美分/磅,降幅9.58%,月末运行在69.15美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计大幅下降5.20美分/磅,降幅6.01%,月末运行在81.30美分/磅的价位上。中国进口棉价格指数FCIndexM累计大幅下降6.19分/磅,降幅6.82%,月末运行在85.72美分/磅的价位上。9月末,中国进口棉价格指数FCIndexM仍然分别高于国际棉花价格指数CotlookA(FE)和近期ICE期棉1210合约4.42美分/磅、16.57美分/磅,价差比上月有所扩展。(参见:表一和2012年9月份外棉价格走势图)

9月份国内棉花市场的主要特点是国家储备棉投放(竞买)与新棉临时收储同时进行,棉花价格在“边抛边收”的市场上呈现出“双轨”运行的态势。3日-29日实施国家储备棉投放(竞买),期间24日-29日又组织兵团地方储备棉花竞卖交易专场;新棉临时收储不限量进行,并于10日新棉收储开始,13日陆续成交,且成交量逐日上升;增发的40万吨加工贸易进口棉花配额陆续到位后,今年不再发放进口棉花配额。

从9月份的储备棉投放(竞买)进度看,国家储备棉抛储还是对棉纺织企业颇有吸引力的,因为一是抛储的较高等级棉花填补眼下棉花市场资源的缺口,适合棉纺织企业的生产需求;二是价格基本与现货棉价持平或略高,也在棉纺织企业能够接受的范围内(如果高于19000元/吨,棉纺织企业就难以接受。)。但是,由于有许多中小棉纺织企业受资金拮据的制约,一次拿不出较多的资金参与竞买,只能用少量的资金小批量的从现货市场上“随用随买”的采购现货,这也是储备棉投放(竞买)的量价均表现不温不火的一个原因。国家储备棉投放(竞买),虽然使得市场棉花资源较前期相对充足,但是现货棉花和电子盘棉花的销售却都受到一定的挤压(因为兵团棉花历来是储备棉中竞争最激烈的,兵团专场的推出更是大幅的挤压现货市场的棉花销售量。),棉市的“观望”僵持气氛加重,交易量减少。9月份现货市场的棉花交易就愈加清淡,几乎是有价无市的态势,现货棉花的价格也明显的从7日始收缩涨幅而勉力维持着弱势平稳的走势。电子盘近期棉花合约的价格则仍然维持着弱势盘降的疲软走势。

随着储备棉投放(竞买)数量的增加,以及增发的40万吨加工贸易进口棉花配额到位后滞港外棉的迅速出货,市场棉花供应量已经显宽松,据悉目前市场上流通的棉花可以满足棉纺织企业2-3个月的生产需求。但是在下游消费需求滞涩和资金紧张的制约下,棉纺织企业仍然维持低库存甚至零库存的策略,未能放量购棉以补充库存,继续秉持着“现用现买、小批勤进”的观望态度。这就导致储备棉投放(竞买)成交数量持续减少和价格不高甚至缓缓下滑,同时也导致现货棉价的涨势和纱、布售价的上调幅度开始放缓,部分纱、布品种的价格甚至出现下调。9月份的花纱布市场行情已经逐步显示出继续走弱的趋势。

国家储备棉投放(竞买)和增发40万吨加工贸易进口棉花配额,在棉花青黄不接时,部分满足棉纺织企业对高等级适用棉花需求的同时,也不可避免的无形中对现货棉花的销售施加极大的压力,这已经从本月现货棉价自7日后便收缩涨幅勉力维持平稳运行的态势上,明显的展示出来。当然,适时释放棉花库容,也有利于新棉收储的顺利实施。正因为储备棉投放(竞买)和现货棉花销售的互相制约,才使得二者的交易价格相差无几,运行于同一价位上。而40万吨加工贸易进口棉花配额的发放到位,在制约储备棉投放(竞买)和现货棉花价格难以攀高的同时,又释放进口棉滞港所造成的资金占压及库容紧张等方面的压力,同时也给国际市场的棉价注入一定的“支撑”力。

9月3日-29日储备棉投放(竞买)共进行四周,截止到29日,累计推出储备棉1043345.05吨,累计竞买成交493741.03吨,累计成交比例47.32%,平均等级3.15级,平均长度27.8mm,平均加权价18530元/吨,折328级成交价18640元/吨。

棉市的持续低迷和新棉收储政策启动的双重影响,将使得市场上的高等级棉花逐步流入国库,预计储备棉投放(竞买)结束之后,市场上将很难再有大量高等级的棉花资源以供采购。

而自10日新棉临时收储实施后,18500元/吨的储备棉投放(竞买)价格或现货棉花价格[现货棉价与储备棉投放(竞买)价格基本在同一价位]与20400元/吨的新棉临时收储价格在未来几个月内将持续存在,棉花市场“边抛边收”的现状已经使棉花价格进入“双轨”运行的特殊阶段。新棉临时收储价格将相对独立于棉花的市场流通价格。在新棉临时收储前期,棉花价格尚有向收储价格靠拢的趋势,但是在新棉临时收储后期,棉花定价将由政策主导转向市场主导。市场对后市棉价下跌的担忧,现在已经明显的体现在棉花期货远期合约的走势上。

新棉临时收储尚未开秤前,储备棉投放(竞买)价格、现货棉价基本在同一价位上,且比撮合和期货便宜,随着新棉临时收储的铺开,市场对现货棉价的支撑力理应加大。但是在下游消费需求持续低迷态势未能改变的弱市环境中,9月份的现货棉价虽然尚能企稳,但是却并未抬头上行。从储备棉投放(竞买)量价均不温不火的局面看,后市棉价的走势实在难以让人乐观。

当然,新棉收储在当前对于稳定棉花生产的作用勿容置疑,对于阶段性稳定棉花市场的运行也有一定的作用,但是其明显高于市场价位的收储价格,也造成游离于市场价格之外的“政策价格”这一怪象,形成棉花价格“双轨”运行的畸特态势。另外,新棉收储拉高国内棉价后造成的内、外棉价差过大,对于棉纺织行业良性运行的负面作用,今年也已经显现无遗。其对花纱布市场后市的影响也仍然需密切关注,因为本月电子盘棉价近期合约势弱下行,远期合约稳中攀高的态势,已经在给我们展示、鸣响着一定的“警示”。

今年国家“边收边抛”的棉花政策,很容易使人与2008/2009年度的“先收后抛”联系起来。当时,在棉价下跌过程中,国家连续三次大量收储,共收储近280万吨。收储结束后,市场供需缺口显现,加之全球经济逐步走出低谷,棉花价格出现飙升,在此情况之下,国储又抛出150万吨棉花以平衡市场供需。但是业内人士认为,历史很难重演。

疲软的棉花市场销滞价弱,面对新棉临时收储的坚定展开和对交储棉花的严格规定,新年度棉花市场前期和中期最好的销售渠道,只能是选择新棉临时交储。随着新棉上市量的日渐增加,绝大部分棉花加工企业已经注定要以新棉临时交储来维持利润。但是鉴于前期上市的籽棉等级低,品质差(特别是内地因为7、8月份阴雨水涝造成早期采摘的籽棉主体为四级、弱四级和五级),加工后难以达到交储的质量要求,致使棉花加工企业收购较为谨慎。加之棉农对收购价格期望较高而并不急于交售,9月份新棉收购尚未全面展开(需待10月份中期籽棉大量上市后,新棉收储才会大规模进行。),其对棉花价格的“拉动”作用也就没有在9月份显现出来。故而自10日开始新棉临时收储后,连续三日未有交储,直至13日才实际交储1400吨,仅占当日总计划量(计划收储5万吨)的2.8%。其中新疆棉交储200吨,内地棉交储1200吨,尤其是山东地区库点交储量达1080吨,占当日交储量的77%,仅金乡县泰升棉业有限公司就交储600吨。而后随着交储数量的逐日增加,疆棉也成为交储的主力。截止9月29日,已经累计收储新棉382480吨,其中疆棉累计成交334720吨,内地累计成交47760吨。

目前,棉纺织企业的现状是低原料储备、高成品库存,购棉“随用随买、小批勤进”,在下游需求没有改观,棉花价格没有形成趋势性上涨前,棉纺织企业大量采购棉花补充库存的可能性几乎为零。这向我们显示棉纺织企业对原料的需求有限,整体市场低迷格局并没有改变的现实。面对新棉收储的坚定展开和对交储棉花的严格规定,新年度棉花市场前期和中期最好的销售渠道,只能是选择新棉交储。由此,中国的棉花市场将是一个要延续半年多的“政策市场”。中秋、十一小长假来临之前,国内、外棉花的差价再次拉大(28日,国内328棉价与1%关税棉价、滑准税棉价的价差分别5485元/吨、4444元/吨。),假期过后,新棉集中上市的压力和新棉临时收储的政策将是支撑棉价和影响棉市走势的关键因素。但是在全球棉花供应过剩,需求低迷格局并没有改变,全球期末库存持续创新高的大环境下,国内棉价并不具备大幅上涨的基础,因而涉棉企业后续还需密切关注国家政策对棉市的影响。

9月份,现货棉价在平稳运行中涨幅逐日收缩。月末据信息员反馈的信息,河北省河间3级皮棉报价19000元/吨(提货、毛重、带票,下同),弱3级18500元/吨,4级18000元/吨,市场成交清淡;河北省辛集3级皮棉价格19000元/吨(提货、毛重、带票,下同),弱3级18500元/吨,4级18000元/吨,棉籽成交价在1.23元/斤,当地棉花加工企业随加工随销售,均不存棉;河北省东光、南宫地产棉现货稳定,但是有价无市,3级地产棉售价19000元/吨(毛重自提带票),4级售价18150元/吨,5级售价16500元/吨,印度S-6皮棉销售报价18800元/吨(商检净重自提带票价格)。河南229新疆棉市场上存量不多,公定结算19600元/吨左右;329新疆棉公定结算19400元/吨左右;329印度进口棉净重结算18900元/吨。

9月份,郑棉期货1211合约累计下降255元/吨,降幅1.17%,月末运行在18965元/吨的价位上;电子撮合1210合约累计下降141元/吨,降幅0.74%,月末运行在19021元/吨的价位上;中国棉花价格指数CCindex328累计上涨153元/吨,涨幅0.83%,月末运行在18673元/吨的价位上。期、现棉价仍然同处于18500元/吨的价位之上,且现货棉价低于电子撮合1210合约棉价348元/吨,低于郑棉期货1211合约棉价292元/吨。(参见:表一和2012年9月份国内棉花价格走势图)

2012年9月份,棉型短纤原料行情总体上并未延续上月大幅上涨的强力走势,而是收幅走弱,其中涤纶短纤价格上中旬还是稳中上涨的走势;下旬则是连续下滑的“八连阴”走势,但是全月累计仍然小幅上涨;而粘胶短纤价格止涨回跌,除12日、19日和25日三天的价格不升不降外,则是日日小幅下降的颓弱走势,全月累计大幅下降。

9月份涤纶短纤价格是先扬后抑,累计小幅上涨的波动走势。上中旬涤纶短纤价格能够稳中上涨,主要是在国际原油价格上涨的拉动下,涤纶短纤上游PTA、MEG、聚酯切片等原料价格亦顺势跟进上涨的支撑加强;其次是下游纯涤及混纺纱、布售价走势稳定的支持,多数涤纶短纤生产企业在中旬的产销率达到150-200%。而下旬涤纶短纤成交气氛清淡,价格止涨回跌,产销率仅有30-50%,则主要是在国际原油价格盘整下降的打压下,涤纶短纤上游PTA、MEG、聚酯切片等原料价格亦顺势下跌,对涤纶短纤的成本支撑减弱,其次是下游纯涤及混纺纱、布售价稳中偏弱,成交不理想的拉拽。

9月份粘胶短纤价格几乎是日日小幅下降的颓弱走势。主要原因既有上游原料浆粕价格连续走弱,对粘胶短纤成本支撑减弱的打压,也有下游人棉及混纺纱、布交易不畅,售价连续下降的拉拽,上下游的双重压力,导致其全月累计大幅下降的疲软态势。目前粘胶短纤厂家普遍库存较大,生产企业多以出货变现为主。近两年内粘胶短纤不断扩增产能,已经呈现出供过于求的态势。

9月份全月统计,涤纶短纤的价格累计上涨250元/吨,涨幅2.32%,月末运行在11020元/吨的价位上;上月累计大幅上涨470元/吨,涨幅4.56%。粘胶短纤的价格累计大幅下降950元/吨,降幅6.07%,月末运行在14700元/吨的价位上;上月累计大幅上涨400元/吨,涨幅2.62%。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)7653元/吨,价差比上月有所收缩;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)3973元/吨,价差比上月有所扩展。(参见:表一)

| 表二 2012年9月份纱线、坯布价格运行明细表 |

| 单位:元/吨、元/米 |

| 日期 品种 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32x32 130x70 47" 斜纹 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 涤细 |

| 08/31/2012 |

25630 |

30615 |

20635 |

17240 |

6.40 |

8.98 |

5.27 |

5.03 |

| 09/03/2012 |

25630 |

30615 |

20625 |

17240 |

6.40 |

8.98 |

5.27 |

5.02 |

| 09/29/2012 |

25700 |

30720 |

20695 |

17385 |

6.42 |

8.98 |

5.14 |

5.02 |

| 涨、跌总量 |

70 |

105 |

60 |

145 |

0.02 |

0 |

-0.13 |

-0.01 |

| ±幅度(%) |

0.27 |

0.34 |

0.29 |

0.84 |

0.31 |

0 |

-2.47 |

-0.2 |

| 上月涨跌量 |

250 |

185 |

360 |

160 |

0.06 |

0 |

0.10 |

0.01 |

| 上月±(%) |

0.99 |

0.61 |

1.78 |

0.94 |

0.95 |

0 |

1.93 |

0.20 |

| 备注:因仲秋节和国庆节调休,周六(29日)调整为工作日。 |

9月份,本应是秋季纱布市场传统旺季红红火火的一个月,但是今年却不但未能红火起来,反而比仅仅略有升温的8月份还要冷淡。无论是纱、布的走货量和售价都要低于温温吞吞的8月份,仍然只是部分产品有小批、散单的少量走货,远未达到可称为红火旺季的交易水平,整体氛围格外让人失望。而纱、布售价整体上则是在原料价格上浮或下降的拉、拽之下顺价调整,缺乏热销产品的推动力。纯棉纱、布的售价稳中走弱,各品种的上调幅度都比上月有所收缩;涤纶及其混纺产品的售价下旬在原料价降的打压下,有所下调,但是全月累计尚能保持平稳,粘胶及其混纺产品的售价则是大幅下调的疲软走势。纱布市场纱线供大于求和下游需求批量较低的疲软态势和无品种支撑市场的销售现状没有改观。

在疲弱的纱布市场上,上旬C16S、C21S、C32S等常规普梳纱出货尚较顺畅,JC40S也开始有少量走货。但是价格势弱难振。纯涤、粘胶及其混纺纱、布的售价在其原料价格走弱的打压下,也在顺势小幅下调,走势疲软,其中T32S、T45S的销量好于其他规格产品;T80/C2045S、T65/R3532S交易有小批量走动。进口印、巴棉纱价格也有小幅下跌(广东一中型贸易商巴纱普梳C16S报22500元/吨,21S报23200元/吨。),但是走货量一般。西南纺织市场坯布供应量充足,C 32x32 130x70 63" 斜纹,报价8.40-8.60元/米;T65/C35 45x45 133x72 63" 府绸,报价5.60元/米;T65/C35 21x21 108x58 63" 纱卡,报价7.50元/米。由于单织厂关停较多,坯布产销总量下降,故而棉纺织企业的坯布销售压力有所减轻,销势基本表现平稳。但是各棉纺织企业普遍反映订单小、批量少、不赚钱或亏本经营。虽然多数棉纺织企业的库存尚在可承受的范围内,但是已经普遍对“旺季未旺”的中下旬纱布市场行情存有较为浓重的担忧情绪。

中旬纱布市场行情维持弱势运行,微幅上调的平稳走势。但是交易量的收缩,又显示其有继续转弱的趋势。相比而言,仍然是低支如C12S、C16S等牛仔面料用纱,中支C21S、C32S等织造、针织、家纺企业需求的常规普梳纱出货量尚可,JC21S动销,但是JC40S主流价30500-30600元/吨,几乎有价无市。普梳纯棉坯布生产居多,但是出货不如前期畅快,售价稳中阴跌。内销市场以印花家纺装饰布等走货较好。总体上纯棉纱、布等产品基本维持稳中微升的态势。纯涤及其混纺纱、布的售价在其原料价格走强的拉动下顺势小幅上调,如T32S、T45S的售价本周上调200元/吨。涤/粘混纺纱、布因为涤纶短纤价涨的拉动而持平或略有上调。普梳进口棉纱量大价廉,仍然对国产棉纱冲击较大。

下旬纱布市场交易氛围渐显冷淡,纱、布售价维稳困难,大部品种疲软下调。除常规普梳纱走货尚能维持前期批量外,涤、粘纯纺和混纺产品均销滞价降。家纺C32S宽幅斜纹、C40S平纹印花面料生产批量较为集中,粗支低档次面料销售走缓,价格重心也有些下沉,而服装类面料交易量稀少。

9月份由于外棉价格偏低,纯棉纱线既减弱在国际市场的市场竞争力,也受到进口纯棉纱线强烈的冲击。统计数据显示,8月份我国进口棉纱15.16万吨,同比增加114.47%;出口棉纱3.03万吨,同比增加19.89%。2011年9月-2012年8月我国累计进口棉纱131.3万吨,同比增加43.3%。累计出口棉纱38.22吨,同比减少8.9%。2012年1-8月,我国累计进口棉纱94.9万吨,同比增长76.3%;累计出口棉纱28.3万吨,同比减少0.18%。

由于国际市场价格下降,许多纺织产品出口“量增额不增”,保持出口增长的难度很大。8月我国纺织品服装出口额246亿美元,环比增长2.97%,同比减少3.34%。其中,纺织品出口额80.4亿美元,同比减少3.8%;服装出口额165.58亿美元,同比减少3.1%。纺织行业面临的困境主要来自下游内、外销市场的不景气,市场需求减弱、订单稀少、国内市场需求增长趋缓、国内外棉花差价过大等因素。

9月份棉纺织企业整体开机在7-8成,下游织造、印染、复制、服饰、家纺等企业的接单情况均较去年明显回落。部分质量稳定的大企业经营状况尚好,而多数企业订单情况不甚理想,“金九”所接的订单,只够勉强维持工厂的正常开机,获利空间缩小。而个别中、小企业,受订单不足,成本上涨等因素的困扰,基本是在以亏损经营勉力维持,有的已经在做停机转行的打算。由于经济持续低迷,纺织品消费整体情况仍然不理想,终端客户下单谨慎,棉纺织企业亏损面加大,限、减、停产现象普遍,依然没有摆脱困境。部分企业被迫中秋、十一提前放假,有的假期竟然长达半月。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计上涨70元/吨、105元/吨、60元/吨、145元/吨;涨幅分别0.27%、0.34%、0.29%、0.84%;月末分别运行在25700元/吨、30720元/吨、20695元/吨、17385元/吨的价位上。(参见:表二)

本月坯布代表品种C 32x32 130x70 47" 斜纹、JC 40x40 133x72 67" 府绸、R 30x30 68x68 63" 细布、T/C 45x45 110x76 63" 细布,分别累计上涨(下降)0.02元/米、0.00元/米、-0.13元/米、-0.01元/米;涨(降)幅分别0.31%、0.00%、-2.47%、-0.20%;月末分别运行在6.42元/米、8.98元/米、5.14元/米、5.02元/米的价位上。(参见:表二)

美欧经济动态:

11日穆迪表明,如果美国国会不能达成长期预算协议,那么其可能下调美国评级至Aa1。穆迪目前对美国的评级为Aaa,展望负面。表明美国经济不像预期的那样好。

13日,美联储的决策机构——联邦公开市场委员会(FOMC)结束为期两天的政策会议。当局宣布,将立即开启新一轮的量化宽松行动(QE3)。声明指出,美联储将从14日开始,每月买入400亿美元的机构抵押贷款支持证券(再加上“扭转操作”和到期收益再投资,预计到今年年底,美联储将每月买入850亿美元的长期证券),直到就业前景明显改善。这使市场看到美国经济转好的信心,或也会给国内出口好转带来一丝曙光。

24日,IMF执行总裁拉加德说,全球经济正面临美国经济复苏缓慢、新兴国家增长放缓和持续的欧洲债务危机挑战。可能在下月再度下调全球经济展望。这表明国内纺织品、服装出口前景仍然不容乐观。

27日,西班牙首相拉霍伊公布颇为严苛的2013年预算案,旨在释出信息,表明尽管西班牙经济陷入衰退且失业率高达25%,但是仍然在努力削减赤字。西班牙今年似乎将无望实现公共赤字与GDP之比为6.3%的目标。

国内经济动态:

海关公布的数据显示,8月我国纺织品服装出口额246亿美元,环比增长2.97%,同比减少3.34%。其中,纺织品出口额80.4亿美元,同比减少3.8%;服装出口额165.58亿美元,同比减少3.1%。2011年9月-2012年8月,我国纺织品服装(指以上两类)出口额累计2467.97亿美元,同比增加68.6亿美元,增长2.86%。其中,纺织品出口额累计942.65亿美元,同比增长4.13%;服装出口额累计1525.3亿美元,同比增长2.09%。

中国8月份外商直接投资同比下降1.4%,至83亿美元,延续今年多数时间内的低迷态势,也凸显出中国面临的挑战。1-8月外商直接投资同比下降3.4%,至749.9亿美元。1-8月份,欧盟对华实际投资同比下降4.1%,美国对华实际投资减少2.9%,日本增加16.2%。

12日,温家宝主持召开国务院常务会议,研究确定促进外贸稳定增长的政策措施:1、加快出口退税进度,确保准确及时退税。2、扩大融资规模,降低融资成本。3、扩大出口信用保险规模和覆盖面。4、提高贸易便利化水平。5、妥善应对贸易摩擦,维护出口企业合法权益。6、积极扩大进口。7、优化外贸国际市场布局。8、优化外贸国内区域布局,扩大中西部地区对外开放,推动边境省区发展对周边国家的经贸合作。

9月18日,在中国棉花协会2012年全国形势分析会上,工信部纵瑞龙认为市场需求不足是目前纺织行业运行的主要问题之一。纺织工业联合会近期对企业调查影响纺织行业运行的主要因素,65.7%认为是国内外形势,22%认为是国内市需求不足。从结构上看,全球棉织品需求下降,而化纤需求增长,其中美国棉织品进口下降6.31,化纤增10.24%;欧盟棉织品进口下降23.89%化纤增长0.4%;日本棉纺织品进口下降24.27%,化纤增长1.97%。因此从长远看,化纤需求的增长具备一定的潜力。

29日,汇丰银行发布报告表示,9月汇丰中国采购经理人指数(PMI)终值为47.9,略高于47.8的初值,较8月的47.6小幅回升,已经连续11个月环比放缓。新出口订单指数44.9,较8月的45.5收缩幅度加深,显示中国经济仍然面临较大压力。产成品库存指数降至五个月低点50.2,显示去库存仍然在持续。9月数据显示,在新订单连续11个月收缩的背景下,中国制造业产出进一步放缓。由于国际需求疲弱,新出口订单创下42个月最大减幅。汇丰中国首席经济学家兼经济研究亚太区联席主管屈宏斌对此表示:“中国制造业的增长很可能正在筑底。然而,出口订单的进一步收缩和劳动力市场的持续压力,要求决策层加大政策宽松的力度来稳增长保就业。”

转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657