2011年收官的12月份,在大雪、冬至二节气日紧一日的寒风侵袭下,花纱布市场行情亦如“一九二九不出手”的天气一样,除了冷,还是冷——疲弱的行情冷、清淡的交易也是冷。但是正如古人“冬至一阳生”的说法一样,“阴极之至,阳气始生”。12月份花纱布市场行情亦在寒冬笼罩之中“一阳初生”,总体上表现为在弱势趋稳之后,盘整中微幅爬升的平稳运行。外盘棉价在美国经济数据利好的“提振”下,微幅盘整升涨,走势趋稳;国棉在新棉收储的“权衡”下,现货、电撮价格盘整微升,郑棉期货价格盘整下降,三者都在逐步向收储价格靠拢;棉型短纤价格止跌反弹,连续小幅回升,弱势稳行;纱布价格降幅大幅收缩,个别品种还有微幅的上调。

12月份,尽管美国公布一系列强劲的经济数据,但是欧债问题始终困扰着市场,主要是这二方面的多空因素,主导着大宗商品市场和欧美股市的走势。加之临近年底收官和圣诞、元旦二节放假,投资者表现较为谨慎,故而观望氛围浓厚,大宗商品市场总体呈现弱势盘整运行的态势。当然,ICE期棉也是顺势而为,弱势盘整运行的态势。

月初,德、法领导人表示将采取措施推进欧债问题解决,同时欧盟央行也可能采取措施帮助意、西两国的消息;以及欧洲可能让欧洲稳定机制(EuropeanStabilityMechanism)和欧洲金融稳定基金(EuropeanFinancialStabilityFacility)同时运行(此举将增强欧洲主权债务危机的救助体系)的报道,让人们预期欧债危机解决可能出现进展而对金融及商品市场形成支持,刺激美国股市及外部大宗商品市场普遍走高。ICE期棉止跌反弹,给出“四连阳”的走势,但市场成交仍持续清淡。

此后,欧盟峰会前有关“德国政府不认为欧元区成员国,已经准备好采取必要措施来解决债务危机。”、“不确定本周欧盟峰会能否就利用IMF资金应对危机达成协议。”、“德国可能反对欧盟峰会草案中的一些措施。”等消息。以及欧盟峰会虽“就救助欧元区问题国家的措施达成一致”,但是在“增强财政统一性方面的进展则不及预期。”的结果。加重市场的担忧情绪,推动美元走高,石油期货、欧元和欧美股市全面下跌(13日,欧元跌破1.30美元的重要心理关口,进而推高美元至11个月以来的高点。原油期货14日跌幅超过5%,为三个月来最大的单日跌幅。),商品市场承压全面走低,ICE期棉同样受累,行情自7-14日“六连阴”大幅收跌,ICE期棉1203合约跌至85.12美分/磅的本月最低价位(ICE期棉1205合约为84.79美分/磅的低位)。这期间虽有美国经济数据利好的提振(如:美国劳工部公布:经季节性因素调整后,截至12月10日,当周首次申请失业救济人数减少至366,000人,创2008年5月以来最低水平。美国12月份整体制造业的商业景气指数较11月份上升等。),但难以抵消欧债危机的利空影响。

下半月美国经济数据表现强劲(如:截止12月17日,当周首次申请失业人数减少至364000人,为2008年4月份以来最低水平等。),以及西班牙国债拍卖取得成功等利多因素的推动,抵消了诸如“19日欧洲央行行长德拉吉称欧洲经济将于明年年初陷入衰退”、“意大利年内最后一次国债拍卖的结果令投资者失望”、“欧元兑美元跌至2010年9月份以来的最低水平”等围绕欧元区债务问题的利空消息的干扰,,ICE期棉在盘整中稳步小幅回升。

纵观12月份的ICE期棉,乃是在85-94美分/磅的区间内,头昂腰抑尾爬升的蛇形波动盘整的走势。月初的“四连阳”攀升至本月6日的最高价位(ICE期棉1203合约93.81美分/磅、ICE期棉1205合约93.31美分/磅),此后的“六连阴”,ICE期棉1203合约又跌至本月14日的最低价位85.12美分/磅,下半月又在盘整中向90美分/磅的价位缓缓爬升,28日终于突破90美分/磅,月末升涨至91.80美分/磅的价位上。

全月纽约棉期1203合约累计微幅上涨0.89美分/磅,涨幅0.98%,月末运行在91.80美分/磅价位上。国际棉花价格指数CotlookA(FE)累计小幅下降3.20美分/磅,降幅3.20%,月末运行在96.65美分/磅价位上。中国进口棉价格指数FCIndexM累计小幅下降2.86美分/磅,降幅2.61%,月末运行在104.14美分/磅价位上。国际棉花指数ICindexM累计小幅下降2.87美分/磅,降幅2.13%,月末运行在101.97美分/磅价位上。(参见:表一和12月份外盘棉花价格走势图)

| 表一 12月份外盘棉花价格运行明细表 |

| 单位:美分/磅 |

| 日期 项目 |

CotlookA(FE) |

涨跌 |

纽约棉期1203 |

涨跌 |

FCindexM |

涨跌 |

ICindexM |

涨跌 |

| 11/30/2011 |

99.85 |

1.00 |

90.91 |

-1.84 |

107.00 |

0.96 |

104.84 |

1.36 |

| 12/01/2011 |

98.15 |

-1.70 |

91.30 |

0.39 |

105.00 |

-2.00 |

103.55 |

-1.29 |

| 12/07/2011 |

100.00 |

1.10 |

92.31 |

-1.50 |

107.58 |

1.50 |

107.35 |

2.04 |

| 12/13/2011 |

93.40 |

-3.30 |

87.31 |

0.15 |

100.78 |

-3.44 |

100.89 |

-3.37 |

| 12/21/2011 |

92.75 |

-0.55 |

86.84 |

0.04 |

99.84 |

-0.31 |

100.03 |

-0.31 |

| 12/27/2011 |

92.90 |

0 |

87.91 |

0.67 |

100.29 |

0 |

100.44 |

0 |

| 12/31/2011 |

96.65 |

0 |

91.80 |

0 |

104.14 |

0.90 |

101.97 |

0.28 |

| 月涨跌总量 |

|

-3.20 |

|

0.89 |

|

-2.86 |

|

-2.87 |

| ±幅度(%) |

|

-3.20 |

|

0.98 |

|

-2.61 |

|

-2.13 |

| 上月涨跌量 |

|

-12.75 |

|

-11.98 |

|

-9.55 |

|

-18.26 |

| 上月±(%) |

|

-11.32 |

|

-11.71 |

|

-8.19 |

|

-14.83 |

12月份进口棉价格,仍然高于国际棉花价格指数CotlookA(FE)和ICE期棉的价格。月末,中国进口棉价格指数FCIndexM比国际棉花价格指数CotlookA(FE)、纽约棉期1203合约分别高出7.49美分/磅、12.34美分/磅。(参见:表一和12月份外盘棉花价格走势图)

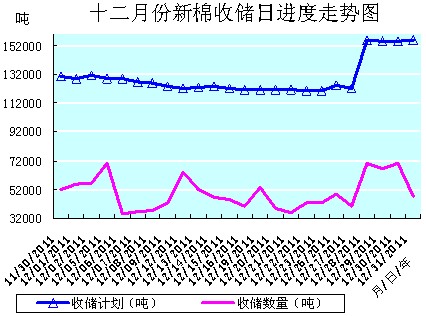

12月份,新棉收储仍是国内棉花市场上的主角。新棉收储既“权衡”着棉价在盘整中基本稳定的走势,“托市”效果明显;同时也导致棉花市场交易的清淡和棉纺织企业购棉“现用现买”的僵持疲软现状。

棉市上只有400型棉花加工企业,才有能力在收购符合收储条件的好棉花,加工之后交储国家棉花仓储库,以维持生产和资金的周转,并获取一定的加工利润。国内棉花市场上“棉花收储一条路”的运营态势,在保护了棉农的基本利益的同时,也锁住了国内棉价与外棉联动下调的“空间”,进而削弱下游纱、布、服饰等纺织产品的外贸出口竞争力。而且随着新棉收储数量的增加,后市市场上中、高等级皮棉资源越来越少的现状,也已经成为棉纺织企业担忧的“焦点”和棉市炒作的“热点”。

| 12月份新棉收储进度汇总表 |

| 2011/12棉花年度 |

| 日期 项目 |

收储计划(吨) |

收储数量(吨) |

收储累计数量(吨) |

收储价格(元/吨) |

| 合计 |

新疆成交 |

内地成交 |

| 11/30/2011 |

130100 |

52000 |

1036050 |

19800 |

316770 |

19800 |

| 12/01/2011 |

129100 |

55480 |

1091530 |

19800 |

330090 |

19800 |

| 12/05/2011 |

129100 |

69780 |

1217670 |

19800 |

369990 |

19800 |

| 12/12/2011 |

122200 |

64250 |

1433160 |

19800 |

450720 |

19800 |

| 12/19/2011 |

120800 |

52960 |

1668990 |

19800 |

549150 |

19800 |

| 12/28/2011 |

155600 |

70310 |

1989550 |

19800 |

705030 |

19800 |

| 12/31/2011 |

155500 |

47300 |

2172780 |

1402440 |

770340 |

19800 |

| 本月累计(吨) |

2975600 |

1136730 |

|

683160 |

453570 |

|

| 上月累计(吨) |

1905000 |

918110 |

|

633750 |

284360 |

|

| 比上月±(吨) |

1070600 |

218620 |

|

49410 |

169210 |

|

| 备注:①12月28日,日收储计划提高至155600吨,并创70310吨的日交储数量最高记录。②新疆累计成交1402440吨,内地累计成交770340吨。 |

本月新棉收储进度并不是一帆风顺,而是曲折波动,几经起伏。主要原因一是采摘后期籽棉数量减少,加之黄河流域棉区受阴、雾、雨、雪恶劣天气的影响,籽棉等级下降;二是新疆受库容不足的限制。6-8日连续三天的日交储量分别为35340吨、36560吨、37010吨,20日和21日二天的日交储也仅有39220吨、36100吨,为本月日交储量的二个低点。5日的69780吨是月初的第一个日交储量的高点。28日,收储计划大幅提高至155600吨,当日的日交储数量70310吨也创收储以来的最高记录。同时为解决新疆兵团棉花交储难的问题,对部分新疆库点单笔收储合同扩大至5000吨,国家继续收储的力度继续加强。自下旬起,内地日交储数量呈逐步增加的趋势,而新疆则呈逐步减少的趋势。(参见:12月份新棉收储日进度走势图和12月份新棉收储进度汇总表)

新棉收储自10月8日首次“开张”,至本月末(12月31日)已累计成交2172780吨,超出先前预计的200万吨的目标。其中:新疆累计成交1402440吨,内地累计成交770340吨。12月份累计共收储1136730吨,比11月份的918110吨,增加218620吨。日平均收储数量49423吨,比上月的41732吨,增加7691吨。(参见:12月份新棉收储进度汇总表)

12月份,国内现货棉价终于止住自国庆节假前一周,日日微幅下降的疲软走势,开始微幅反弹之后,日日连续升涨的稳定走势。这除新棉收储的支撑外,主要还是得益于今年春节较早,提前至1月下旬来临,随之也将棉纺织企业购棉补库,以备春节假期前后生产需求的时间提前。当然,还有近期棉价较低和对于收储后,市场上中、高等级棉花减少的担忧这二方面因素的催促。另外,近期纱线市场局部动销,棉纱价格出现意向性报价上调且走稳,以及棉型短纤原料行情有所回暖,也是提振并助稳棉价的原因之一。电子盘油脂行情延续涨势,进一步推升棉油等产品的价格,也拉动籽棉价格的上行。

但是由于总体市场环境欠佳,棉纺织企业资金又比较紧张,现货棉市整体交投依旧清淡的现状并未从根本上改变。

另据调查,较为集中的采购收储中、高等级皮棉,也导致棉花加工企业顺势提高中、高等级皮棉报价的行为。在新棉收储数量稳步增加之时,为囤积待涨而惜售库中的中、高等级皮棉的棉花加工企业数量也在增多。在棉花加工企业(棉商)利用新棉收储政策囤棉惜售而赌后市行情的时候,棉纺织企业的担忧亦在日益加重。

目前国内棉花市场已经基本可划分为二块,一块是符合新棉交储条件的棉花收(交)储市场,一块是达不到新棉收储条件的国内棉花市场与进口棉花市场。时下伴随着进口棉花价格的进一步下跌,这二块市场的分界线将愈加明显。收(交)储棉花市场价格稳定,收(交)储数量渐增,运作顺畅。另一市场在新棉收储价格的“权衡”之下,窄幅盘整,上攻难有作为,下行心有不甘,交易清淡。特别是随着收储的进行,现货市场上可流动的中、高等级棉花资源日渐减少,以及棉花进口滑准税率调整后的新配额发放时间,已经成为棉纺织企业担忧和关注的要点。近期内地现货市场上3、4级棉价差扩大,以及公检3级疆棉售价有所提升,都印证这一问题。

我国11月份棉花进口量大增,接近40万吨,除集中使用进口棉配额的直接原因外,巨大的内、外棉价差,也是吸引全球各地的棉花涌入中国的“强力磁石”。值得注意的是,按美盘往年的操作轨迹,当中国进口棉花完成的差不多的时候,美盘棉价就会有大幅度的下跌。前期美盘的高位运行,并不排除大多也是为了以高价格卖棉给中国的因素在内。当然,美国农业部(USDA)公布的数据,也在其中起了推波助澜的作用。

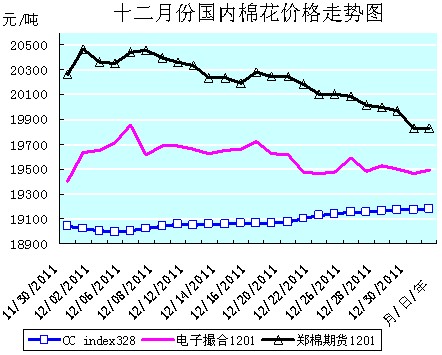

12月份国内棉花市场行情总体上是在新棉收储的“权衡”下,现货、电撮价格盘整微升,郑棉期货价格盘整下降,三者都在逐步向收储价格靠拢的弱行走势。

现货棉价6日始止跌反弹,改变自国庆节假后日日微幅下降、跌跌不休的疲弱走势,呈现出日日连续升涨的稳定的弱行走势。中国棉花价格指数CCindex328的运行轨迹就是一条平滑的小角度上行曲线,其最高价位就是12月31日的19180元/吨。(参见:表二和12月份国内棉花价格走势图)

国内电子盘棉价则是在波动中弱势盘整运行的行情。电子撮合1201合约是先扬后抑,全月累计微幅上涨91元/吨的走势,其最高价位就是12月6日的19853元/吨。郑棉期货1201合约则基本是逐步下滑,全月累计大幅下降430元/吨的走势,其最高价位则是12月1日的20470元/吨。(参见:表二和12月份国内棉花价格走势图)

| 表二 12月份国内棉花价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

CCindex229 |

涨跌 |

CCindex328 |

涨跌 |

电子撮合1201 |

涨跌 |

郑棉期货1201 |

涨跌 |

| 11/30/2011 |

20296 |

-34 |

19039 |

-13 |

19404 |

47 |

20260 |

50 |

| 12/01/2011 |

20266 |

-30 |

19020 |

-19 |

19637 |

233 |

20470 |

210 |

| 12/07/2011 |

20273 |

12 |

19021 |

18 |

19613 |

-240 |

20455 |

10 |

| 12/13/2011 |

20307 |

7 |

19058 |

6 |

19625 |

-39 |

20235 |

-100 |

| 12/21/2011 |

20368 |

37 |

19101 |

24 |

19477 |

-136 |

20185 |

-60 |

| 12/27/2011 |

20408 |

1 |

19159 |

3 |

19485 |

-108 |

20015 |

-70 |

| 12/31/2011 |

20423 |

1 |

19180 |

4 |

19495 |

25 |

19830 |

0 |

| 月涨跌总量 |

|

127 |

|

141 |

|

91 |

|

-430 |

| ±幅度(%) |

|

0.63 |

|

0.74 |

|

0.47 |

|

-2.12 |

| 上月涨跌量 |

|

-504 |

|

-370 |

|

52 |

|

315 |

| 上月±(%) |

|

-2.42 |

|

-1.91 |

|

0.27 |

|

1.58 |

12月份,郑棉期货1201合约累计下降430元/吨,降幅2.12%,月末运行在19830元/吨价位上,高于收储价格30元/吨;电子撮合1201合约累计上涨91元/吨,涨幅0.47%,月末运行在19495元/吨价位上,低于收储价格305元/吨;中国棉花价格指数CCindex328累计上涨141元/吨,涨幅0.74%,月末运行在19180元/吨价位上,低于收储价格620元/吨。(参见:表二和12月份国内棉花价格走势图)

从统计数据上可以看出,月末,国内棉价只有现货和电子撮合棉价在新棉收储价格19800元/吨以下运行,郑棉期货棉价则在新棉收储价格19800元/吨以上运行。其中:郑棉期货1201合约价位最高,在19830元/吨运行;现货指数CCindex328价位最低,在19180元/吨运行;电子撮合1201合约价位居中,在19495元/吨运行。现货指数CCindex328的价格比郑棉期货1201合约价格低650元/吨,比电子撮合1201合约价格低315元/吨。电子撮合1201合约价格比郑棉期货1201合约价格低335元/吨。(参见:表二和12月份国内棉花价格走势图)

| 表三 12月份化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

PTA期货1201 |

涨跌 |

聚酯切片 |

涨跌 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

| 11/30/2011 |

8242 |

4 |

10050 |

0 |

10650 |

0 |

15600 |

-200 |

| 12/01/2011 |

8388 |

146 |

10300 |

250 |

10750 |

100 |

15500 |

-100 |

| 12/07/2011 |

8520 |

18 |

10600 |

75 |

11050 |

100 |

15700 |

0 |

| 12/13/2011 |

8586 |

-68 |

10600 |

-50 |

11300 |

0 |

15850 |

50 |

| 12/21/2011 |

8616 |

40 |

10450 |

50 |

11180 |

0 |

15950 |

0 |

| 12/27/2011 |

8618 |

-10 |

10500 |

0 |

11270 |

70 |

15950 |

0 |

| 12/31/2011 |

8712 |

0 |

10600 |

25 |

11500 |

0 |

15900 |

-30 |

| 月涨跌总量 |

|

470 |

|

550 |

|

850 |

|

300 |

| ±幅度(%) |

|

5.70 |

|

5.47 |

|

7.98 |

|

1.92 |

| 上月涨跌量 |

|

-420 |

|

-1200 |

|

-1500 |

|

-2800 |

| 上月±(%) |

|

-4.85 |

|

-10.67 |

|

-12.35 |

|

-15.22 |

12月份,棉型短纤原料行情是在弱势盘整中止跌反弹,连续小幅回升,平稳运行的走势。涤纶短纤的上游原料PTA、MEG、聚酯切片价格在盘整中小幅连续上调,下游纱、布销售的低迷亦有所改观,上拉下推促动涤纶短纤价格是全月小幅盘整回升的走势。粘胶短纤价格也是在其原料棉浆价格上调的拉动和下游纱、布销售稳定的支撑下,从月初到月末稳中小幅上调的弱行走势。

十二月全月统计,PTA期货1201合约价格共累计上涨470元/吨,涨幅5.70%;上月累计下降420元/吨,降幅4.85%。国内聚酯切片价格共累计上涨550元/吨,涨幅5.47%;上月累计下降1200元/吨,降幅10.67%。涤纶短纤价格共累计大幅上涨850元/吨,涨幅7.98%,月末运行在11500元/吨价位上;上月累计下降1500元/吨,降幅12.35%。粘胶短纤价格共累计上涨300元/吨,涨幅1.92%,月末运行在15900元/吨价位上;上月累计下降2800元/吨,降幅15.22%。(参见:表三)

| 表四 12月份纱线价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T65/C3545SD |

涨跌 |

OEC10SD |

涨跌 |

| 11/30/2011 |

25960 |

-20 |

31050 |

-10 |

22010 |

-120 |

19100 |

-50 |

| 12/01/2011 |

25930 |

-30 |

31020 |

-30 |

21890 |

-120 |

19050 |

-50 |

| 12/07/2011 |

25850 |

0 |

30900 |

0 |

21790 |

0 |

18620 |

-50 |

| 12/13/2011 |

25850 |

0 |

30900 |

0 |

21490 |

-100 |

18620 |

0 |

| 12/21/2011 |

25870 |

0 |

30800 |

0 |

21470 |

-20 |

18540 |

0 |

| 12/27/2011 |

25900 |

50 |

30770 |

0 |

21440 |

0 |

18450 |

-10 |

| 12/31/2011 |

26050 |

50 |

30770 |

0 |

21440 |

0 |

18390 |

-30 |

| 月涨跌总量 |

|

90 |

|

-280 |

|

-570 |

|

-710 |

| ±幅度(%) |

|

0.35 |

|

-0.90 |

|

-2.59 |

|

-3.72 |

| 上月涨跌量 |

|

-1060 |

|

-1040 |

|

-1140 |

|

-1830 |

| 上月±(%) |

|

-3.92 |

|

-3.24 |

|

-4.92 |

|

-8.74 |

12月份纱、布市场行情开始遏制住了上月大幅下降的疲软走势,售价降幅大幅收缩,个别品种还有微幅的上调,总体呈弱势盘整、逐步趋稳的走势。但是交易清淡的格局并未有根本改观,原因在于下游织造、服饰企业订单不多,加之部分中小织造、服装企业陆续提前放假,也减少对纱、布的采购和用量,导致购货动力不足。目前纱、布价格即使较低,也难以改变销售僵持的局面,有价无市特征明显,看淡心态未变。其中纯棉纱因为受棉花价格微幅上调的拉动,价格走势稳定,个别品种的售价还有微小幅度的上调;纯涤纱在上游涤纶短纤价格上调的支撑下,售价稳中有升;人棉纱价格受粘胶短纤价格稳弱影响,仍然是稳中走软。

相对来说,C32SD、T32SD、T45SD、R30SD、T/R40S/2D等纱线销量尚可,售价也有小幅的提升;用于生产全棉灯芯绒的C12SD、C16SD等粗支纱也有一定的走货量;T/C90/10、80/20混纺纱量价也尚能维持稳定。坯布还是适宜制作春秋休闲服饰、茄克衫、童装、工装等的中厚织物有一定的销路,例如C 21×21 108×58 63" 纱卡、T65/C35 21×21 108×58 63" 涤卡等;提花类牛仔布和弹力牛仔布销路亦且看好;另纯棉床上用布也有小量交易,如C 30×30 68×68 104" 细平等。纯棉府绸类坯布市场销量一般;人棉布销量平平,价格亦走弱下降。

本月纱线代表品种JC40SD、T65/C3545SD、OEC10SD,分别累计下降280元/吨、570元/吨、710元/吨;降幅分别0.90%、2.59%、3.72%;月末分别运行在30770元/吨、21440元/吨、18390元/吨的价位上。11月份则分别累计下降1040元/吨、1140元/吨、1830元/吨;降幅分别3.24%、4.92%、8.74%。而纱线代表品种C32SD,则累计微幅上涨90元/吨,涨幅0.35%;月末运行在26050元/吨的价位上。11月份累计下降1060元/吨,降幅3.92%。纱线售价的降幅均大幅收缩。(参见:表四)

| 表五 12月份坯布价格运行明细表 |

| 单位:元/米 |

| 日期 项目 |

C 32×32 130×70 47" 斜纹 |

涨跌 |

JC 40×40 133×72 67" 府绸 |

涨跌 |

R 30×30 68×68 63" 细布 |

涨跌 |

T/C 45×45 110×76 63" 涤细 |

涨跌 |

| 11/30/2011 |

6.67 |

0 |

9.45 |

0 |

5.48 |

-0.02 |

5.46 |

-0.02 |

| 12/01/2011 |

6.66 |

-0.01 |

9.45 |

0 |

5.47 |

-0.01 |

5.45 |

-0.01 |

| 12/07/2011 |

6.64 |

0 |

9.40 |

-0.02 |

5.45 |

0 |

5.43 |

0 |

| 12/13/2011 |

6.64 |

0 |

9.40 |

0 |

5.47 |

0 |

5.42 |

0 |

| 12/21/2011 |

6.64 |

0 |

9.40 |

0 |

5.45 |

0 |

5.41 |

-0.01 |

| 12/27/2011 |

6.61 |

0 |

9.40 |

0 |

5.45 |

0 |

5.40 |

0 |

| 12/31/2011 |

6.61 |

0 |

9.40 |

0 |

5.45 |

0 |

5.40 |

0 |

| 月涨跌总量 |

|

-0.06 |

|

-0.05 |

|

-0.03 |

|

-0.06 |

| ±幅度(%) |

|

-0.90 |

|

-0.53 |

|

-0.55 |

|

-1.10 |

| 上月涨跌量 |

|

-0.13 |

|

-1.17 |

|

-0.27 |

|

-0.24 |

| 上月±(%) |

|

-1.91 |

|

-1.77 |

|

-4.70 |

|

-4.21 |

12月份坯布代表品种C 32×32 130×70 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 细布、T/C 45×45 110×76 63" 涤细,分别累计下降0.06元/米、0.05元/米、0.03元/米、0.06元/米;降幅分别0.90%、0.53%、0.55%、1.10%;月末分别运行在6.61元/米、9.40元/米、5.45元/米、5.40元/米的价位上。本月降幅比上月收缩幅度较大。(参见:表五)

12月份我国存准率下调、PMI落入衰退区间、人民币连续十二日触及跌停……诸多迹象表明我国经济基本面正在欧债、美债轮番上演,主要经济体经济增速放缓,叠加局部地区政局动荡等外部因素的影响下,发生着波诡云谲的变化,面临更加严峻的挑战和考验。

12-14日召开的中央经济工作会议,明确了明年“稳增长、控物价、调结构、惠民生、抓改革、促和谐”的经济工作“稳中求进”的方针和任务。在为我们拨云见日,指点迷津的同时,也将创建1个较今年更为宽松的宏观经济环境,为纺织行业的进一步发展提供支持。

温总理调研江苏棉纺织企业时,提出的三点建议:①政策上通过各种手段的资金支持,防止企业资金链断裂;②保持出口政策稳定性,退税不下调;③财政支出主要给予技改在内的企业减税政策,减轻企业负担。更是给处于寒冬中的棉纺织企业带来一丝融融的春风暖意。

正是:弱势盘整收官稳,行情萌动价格升。一阳初生欲驱寒,六出送暖沐春风。

谨祝纺织同仁新年万顺,事业盛达!

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657