2011年是“十二五”时期开局的第一年。这一年,国际上欧债、美债危机轮番上演,主要经济体经济增速放缓,叠加局部地区政局动荡,加之日本地震海啸自然灾害等因素,大宗商品市场风险加大,大起大落间波动幅度仅次于次贷危机发生的2008年。整体大宗商品市场除在第1季度保持强势上行外,2、3季度逐渐盘整并震荡下滑,第4季度更是迈入“寒冬”,弱势盘整直至年终。国内在通胀压力日增,消费需求萎缩,棉价飙涨狂跌、生产成本增加、融资成本上涨、本币继续升值、外贸订单减少、贸易摩擦增加等巨大的经济压力之下,经济增速也逐步放缓。在这全球经济衰退,消费需求萎缩的大背景下,花纱布市场行情同样也经历宽幅震荡,飙升速降,先扬后抑,疲软不振的弱势运行过程。概而言之,则是:需求萎缩Cool了行情,新棉收储Hold住棉价。

| 表一 2011年纺织原料与纱线价格运行统计表 |

| 单位:元/吨、美分/磅、元/米 |

| 品种 项目 |

2010.12.31价位 |

2011.12.31价位 |

涨跌总量 |

±幅度(%) |

| 原料 |

中国棉花价格指数CCindex328 |

27508 |

19180 |

-8328 |

-30.27 |

| 国际棉花价格指数CotlookA(FE) |

171.95 |

99.65 |

-72.30 |

-42.05 |

| 中国进口棉价格指数FCindexM |

172.21 |

104.14 |

-68.07 |

-47.87 |

| 涤纶短纤 |

12600 |

11500 |

-1100 |

-8.73 |

| 粘胶短纤 |

25250 |

15900 |

-9350 |

-37.03 |

| 纱线 |

C32SD |

33800 |

26050 |

-7750 |

-22.93 |

| T65/C3545SD |

28060 |

21440 |

-6620 |

-23.59 |

| T32SD |

17500 |

15450 |

-2050 |

-11.71 |

| R30SD |

29500 |

19850 |

-9650 |

-32.71 |

| 坯布 |

C 32×32 130×70 47" 斜纹 |

8.00 |

6.61 |

-1.39 |

-17.38 |

| JC 40×40 133×72 67" 府绸 |

11.35 |

9.40 |

-1.95 |

-17.18 |

| R 30×30 68×68 63" 中平 |

7.05 |

5.45 |

-1.60 |

-22.70 |

| T65/C35 45×45 110×76 63" 细平 |

6.50 |

5.40 |

-1.10 |

-16.92 |

| 备注:纱线和坯布只选取与棉花、涤纶短纤、粘胶短纤有关的代表品种,以作参考。 |

一、2011年棉花行情综述

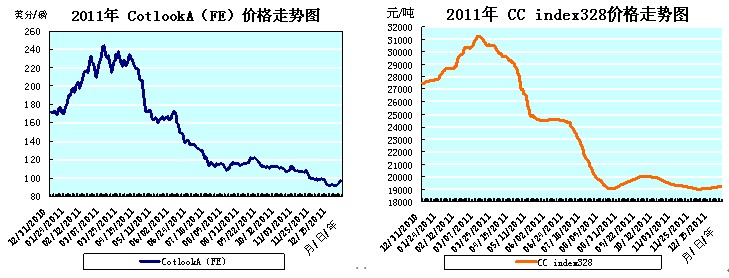

纵观全年,国内、外棉价都是在宽幅震荡中,先扬后抑的疲软走势,但是国际棉价的降幅明显的大于国内棉价的降幅。中国棉花价格指数CCindex328从去年末的27508元/吨下降至今年末的19180元/吨,全年下降8328元/吨,降幅30.27%;国际棉花价格指数CotlookA(FE)从去年末的171.95美分/磅下降至今年末的99.65美分/磅,全年下降72.30美分/磅,降幅42.05%;中国进口棉价格指数FCindexM从去年末的172.21美分/磅下降至今年末的104.14美分/磅,全年下降68.07美分/磅,降幅47.87%。[参见:表一、表二、2011年CotlookA(FE)价格走势图与2011年CCindex328价格走势图]

| 表二 2011年月度纺织原料价格涨、跌幅度一览表 |

| 单位:元/吨、美分/磅 |

| 月度升涨量 项目 |

中国棉花价格指数CCindex328 |

国际棉花价格指数CotlookA(FE) |

中国进口棉价格指数FCindexM |

涤纶短纤 |

粘胶短纤 |

| 1月 |

月涨跌总量 |

1174 |

21.30 |

18.77 |

1650 |

1350 |

| ±幅度(%) |

4.27 |

12.39 |

10.90 |

13.10 |

5.35 |

| 2月 |

月涨跌总量 |

1631 |

23.05 |

21.82 |

650 |

1600 |

| ±幅度(%) |

5.69 |

11.93 |

11.43 |

4.56 |

6.02 |

| 3月 |

月涨跌总量 |

-185 |

5.65 |

7.66 |

-500 |

-1400 |

| ±幅度(%) |

-0.61 |

2.61 |

3.60 |

-3.36 |

-4.96 |

| 4月 |

月涨跌总量 |

-3201 |

-49.25 |

-38.33 |

-900 |

-3550 |

| ±幅度(%) |

-10.62 |

-22.19 |

-17.39 |

-6.25 |

-13.25 |

| 5月 |

月涨跌总量 |

-2449 |

-7.95 |

-3.88 |

-1000 |

-2350 |

| ±幅度(%) |

-9.09 |

-4.60 |

-2.13 |

-7.41 |

-10.11 |

| 6月 |

月涨跌总量 |

-422 |

—— |

-5.49 |

250 |

-2650 |

| ±幅度(%) |

-1.72 |

—— |

-3.08 |

2 |

-12.68 |

| 7月 |

月涨跌总量 |

-3933 |

-21.45 |

-39.34 |

200 |

-350 |

| ±幅度(%) |

-16.35 |

-15.73 |

-22.77 |

1.57 |

-1.92 |

| 8月 |

月涨跌总量 |

-816 |

0.70 |

-4.38 |

400 |

1100 |

| ±幅度(%) |

-4.06 |

0.61 |

-3.28 |

3.09 |

6.15 |

| 9月 |

月涨跌总量 |

665 |

-2.95 |

-11.31 |

-50 |

800 |

| ±幅度(%) |

3.44 |

-2.55 |

-8.77 |

-0.37 |

4.21 |

| 10月 |

月涨跌总量 |

-563 |

-0.05 |

-1.17 |

-1150 |

-1400 |

| ±幅度(%) |

-2.82 |

-0.04 |

-0.99 |

-8.65 |

-7.07 |

| 11月 |

月涨跌总量 |

-370 |

-12.75 |

-9.55 |

-1500 |

-2800 |

| ±幅度(%) |

-1.91 |

-11.32 |

-8.19 |

-12.35 |

-15.22 |

| 12月 |

月涨跌总量 |

141 |

-3.20 |

-2.86 |

850 |

300 |

| ±幅度(%) |

0.74 |

-3.20 |

-2.61 |

7.98 |

1.92 |

| 全年 |

年涨跌总量 |

-8328 |

-72.30 |

-68.07 |

-1100 |

-9350 |

| ±幅度(%) |

-30.27 |

-42.05 |

-68.07 |

-8.73 |

-37.03 |

| 备注:六月份自10日开始,国际棉花价格指数CotlookA(FE)因为报价不足,CotlookA(FE)当前指数未能生成,开始公布CotlookA(FE)新棉指数。10月1日-9日,CotlookA(FE)当前指数累计下降6.85美分/磅,降幅4.16%;10月10日-30日,CotlookA(FE)新棉指数累计下降10.30美分/磅,降幅7.02%。 |

1、棉花价格运行走势简析

2011年开局至3月8日,国内、外棉价都是在延续着自2010年12月份开始的2010/2011棉花年度的第二波上涨走势,在盘整中继续攀升。相比而言,国内现货指数CCindex328是小幅连续攀升的稳升走势,而国际棉价CotlookA(FE)则是在宽幅震荡中盘升的波动走势。3月8日,国内、外棉价都升涨至2011年的最高价位:中国棉花价格指数CCindex328攀升至31241元/吨;国际棉花价格指数CotlookA(FE)攀升至243.65美分/磅;中国进口棉价格指数FCindexM攀升至241.20美分/磅。

自3月8日以后,国内、外棉价都进入下滑的通道。国内现货指数CCindex328是在小幅盘整中稳步滑降的走势,国际棉价CotlookA(FE)则是在宽幅震荡中波动盘降的走势。特别是3月28日发改委等八部门联合发布《2011年度棉花临时收储预案》之后,新棉收储价格19800元/吨就开始逐渐显示出其“权衡”棉价的作用来。加之随后山东某大型纺企连续下调皮棉采购价的“推波助澜”,8月03日国内现货指数CCindex328终于降至新棉收储价19800元/吨的价位,且在继续小幅滑降。

在上下二个棉花年度衔接期间的8月18日至9月26日,因为棉价已经降至较低的价位,且3、4级质量较好的皮棉资源相对短缺,棉纺织企业的购棉量有所增加,导致曾有月余的微幅上调(27个工作日,从19057元/吨连续微幅上调至20010元/吨,仅仅上调953元/吨,涨幅5%。)。此后又连续下降至12月5日的19001元/吨的全年最低价位。

随之,又在棉纺织企业对后市中高等级棉花紧缺的预期中开始的春节前购棉补库;纱线市场局部动销,棉纱价格出现意向性报价上调且走稳;部分棉花加工企业对于中、高等级皮棉囤积待涨的惜售行为;外盘棉价小幅上涨等诸多因素的拉动和支撑下,连日微幅上行,缓缓上调至年底的19180元/吨。

2011年第4季度有将近3个月的时间,在新棉收储的“权衡”下,国内现货棉价连续运行在19000-19800元/吨的较低价位之间。

2、临时收储政策开创“收储时代”

可以说新棉临时收储自10月8日开张后,就标志着2011/12棉花年度阶段性的开始进入1个史无前例的“收储时代”。自此以后,国内棉花市场现货交易清淡,基本上是只有400型棉花加工企业,在新棉交储的唯一渠道上“经营”棉花。

新棉收储是柄双刃剑。其最大限度的保护棉农的植棉利益;也“托底”棉市阻止棉价的速降狂跌,稳定棉花行情,有助于棉纺织企业生产经营的平稳运行。但是同时由于新棉收储“托底”的棉价高于市场上逐步降低的国际棉价,也使得我国纺织产品的出口竞争力受到一定程度的影响。另新棉收储导致棉市上中、高等级棉花资源相对短缺,也增加后市棉花行情的不确定性和棉纺织企业对后市棉价走高的担忧情绪。但是从总体上看,新棉收储利大于弊的作用还是应该肯定的。

至2011年底,共计收储新棉217万吨。按照今年的收储进度测算,至2012年3月31日收储结束,新棉收储数量将会达到300余万吨。加之采购进口的100万吨美棉,到明年3月底,政府国储棉花数量共计会有400余万吨,填补供需缺口已经是充裕无虑,调控市场的能力也可游刃有余。

二、2011年棉型短纤行情综述

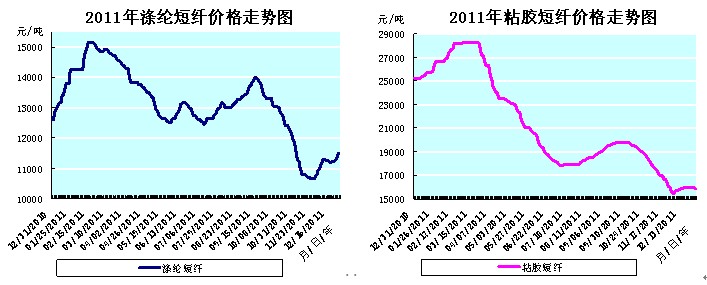

棉型短纤的行情总是与棉花行情息息相关,一般是销售价格呈正相关,销售数量呈负相关的联动关系,即销售价格同涨同降(短纤随棉花而后动)、销售数量棉花升(降)短纤降(升)。2011年棉型短纤行情的走势,也基本遵循着这一运行规律,特别是粘胶短纤的行情走势基本与中国棉花价格指数CCindex328的行情走势相一致。(参见:表二、2011年CCindex328价格走势图与2011年粘胶短纤价格走势图)

1、粘胶短纤价格运行走势简析

2011年粘胶短纤价格的升涨走势,从统计数据和运行走势曲线图上看,基本与棉花价格的升涨走势相关联。全年累计下降9350元/吨,降幅37.03%(CCindex328全年累计下降8328元/吨,降幅30.27%)。二者降幅相差1000元/吨,可算是基本同步。唯一不同的就是在8、9月份二个棉花年度衔接期间,粘胶短纤价格开始上调的时间比棉价早半个月,且价格上调的幅度也比棉价上调的幅度大。

粘胶短纤价格在年初的一、二月份跟随棉价连续爬升(升涨幅度达3000元/吨),三月份的上中旬平稳运行,于3月3日达到2011年的最高价位28300元/吨。但是自3月22日开始进入下滑的渠道(棉价是3月8日进入下滑的渠道),直至7月11日才又平稳运行16个工作日后,8月2日再次攀升,并于9月20日升涨至下半年的最高价位19800元/吨,在此价位上平稳运行8个工作日后,国庆节放假。节假开工后又连续下滑至12月1日的2011年最低价位15500元/吨(累计下降4300元/吨,降幅21.72%。)。此后又在盘整中缓缓爬升至年末的15900元吨。(参见:表二、2011年CCindex328价格走势图与2011年粘胶短纤价格走势图)

2、涤纶短纤价格运行走势简析

2011年涤纶短纤价格的运行大势也基本与棉花价格的运行大势相关联,即全年累计都是疲软下降的趋同走势,但是运行过程却在下半年差别较大。下半年棉花价格基本是在盘整中连续下滑的走势,而涤纶短纤价格则是在震荡中阶段性波动下降的走势。统计数据显示,涤纶短纤价格全年累计下降1100元/吨,降幅8.73%,这与棉花价格的下降幅度差距较大(CCindex328全年累计下降8328元/吨,降幅30.27%)。二者降幅相差7228元/吨,故而只能说是运行大势趋同,升降幅度并不完全同步。

涤纶短纤价格在年初的一、二月份也是跟随棉价连续爬升的走势,并于2月15日升涨至2011年的最高价位15150元/吨(升涨幅度达2550元/吨),但是却早于棉价于2月16日就开始趋稳并盘整下降。6月上半月升涨(涨650元/吨),下半月至7月上半月又下降(下降700元/吨),形成1个小小的山形曲线。7月14日至9月19日,又在盘整中爬升1500元/吨,升至2011年的第二高价位14000元/吨,而后连续盘整下滑至11月24日的本年最低价位10650元/吨。此后又在盘整中缓缓爬升850元/吨至年末的价位11500元/吨。(参见:表二、2011年CCindex328价格走势图与2011年涤纶短纤价格走势图)

三、2011年纱线、坯布行情综述

2011年纱线、坯布价格的运行走势也是在棉花价格走势的“牵引”之下,总体上先扬后抑,同进共退,累计大幅下降的弱势随行态势,只不过由于价格传导滞后,以及生产企业内部消化等因素的影响而降幅比棉花价格有所缩小而已。当然,纱线、坯布行情的疲弱不振,从表象上看是受棉花及短纤原料等行情疲软的“牵引”,而实质上它与原料行情一样,都是在全球经济衰退,消费需求萎缩的“挤压”之下,购买力大幅滑降的“受害者”。

| 表三 2011年月度纱线、坯布价格运行一览表 |

| 单位:元/吨、元/米 |

| 月度升涨量 项目 |

C32SD |

T65/C3545SD |

T32SD |

R30SD |

C 32×32 130×30 47" 斜纹 |

JC 40×40 133×72 67" 府绸 |

R 30×30 68×68 63" 中平 |

T65/C35 45×45 110×76 63" 细平 |

| 1月 |

月涨跌总量 |

2720 |

1850 |

2000 |

1900 |

0.23 |

0.20 |

0.27 |

0.40 |

| ±幅度(%) |

8.05 |

6.59 |

11.43 |

6.44 |

2.86 |

1.76 |

3.83 |

6.15 |

| 2月 |

月涨跌总量 |

2730 |

2010 |

1700 |

2000 |

0.55 |

0.68 |

0.28 |

0.38 |

| ±幅度(%) |

7.48 |

6.72 |

8.72 |

6.37 |

6.68 |

5.89 |

3.87 |

5.51 |

| 3月 |

月涨跌总量 |

-2400 |

-1220 |

-1100 |

-2200 |

-0.48 |

-0.66 |

-0.60 |

-0.16 |

| ±幅度(%) |

-6.11 |

-3.82 |

-5.19 |

-6.59 |

-5.47 |

-5.40 |

-7.89 |

-2.20 |

| 4月 |

月涨跌总量 |

-1450 |

-1650 |

-600 |

-2600 |

-0.38 |

-0.34 |

-0.38 |

-0.32 |

| ±幅度(%) |

-3.39 |

-5.37 |

-2.99 |

-8.33 |

-4.58 |

-2.94 |

-5.43 |

-4.49 |

| 5月 |

月涨跌总量 |

-2350 |

-1400 |

-800 |

-1750 |

-0.57 |

-0.43 |

-0.14 |

-0.30 |

| ±幅度(%) |

-10.11 |

-4.82 |

-4.10 |

-6.12 |

-7.20 |

-3.83 |

-2.11 |

-4.41 |

| 6月 |

月涨跌总量 |

-1100 |

-1750 |

-1050 |

3100 |

-0.15 |

-0.25 |

-0.34 |

-0.13 |

| ±幅度(%) |

-3.43 |

-6.33 |

-5.61 |

-11.55 |

-2.04 |

-2.31 |

-5.25 |

-2.00 |

| 7月 |

月涨跌总量 |

-1750 |

-1450 |

-550 |

-1050 |

-0.33 |

-0.53 |

-0.29 |

-0.17 |

| ±幅度(%) |

-5.65 |

-5.6 |

-3.12 |

-4.42 |

-4.58 |

-5.02 |

-4.72 |

-2.67 |

| 8月 |

月涨跌总量 |

-2450 |

-900 |

350 |

1000 |

-0.15 |

-0.32 |

0.08 |

-0.30 |

| ±幅度(%) |

-8.39 |

-3.68 |

2.05 |

4.41 |

-2.18 |

-3.19 |

1.37 |

-4.84 |

| 9月 |

月涨跌总量 |

900 |

300 |

-320 |

450 |

0.10 |

0.05 |

0.02 |

0.00 |

| ±幅度(%) |

3.36 |

1.27 |

-1.83 |

1.90 |

1.49 |

0.52 |

0.34 |

0.00 |

| 10月 |

月涨跌总量 |

-630 |

-700 |

-930 |

-1750 |

-0.02 |

-0.13 |

-0.20 |

-0.20 |

| ±幅度(%) |

-2.28 |

-2.94 |

-5.43 |

-7.25 |

-0.29 |

-1.33 |

-3.36 |

-3.39 |

| 11月 |

月涨跌总量 |

-1060 |

-1140 |

-1980 |

-2450 |

-0.13 |

-1.17 |

-0.27 |

-0.24 |

| ±幅度(%) |

-3.92 |

-4.92 |

-12.22 |

-10.94 |

-1.91 |

-1.77 |

-4.70 |

-4.21 |

| 12月 |

月涨跌总量 |

90 |

-570 |

1230 |

-100 |

-0.06 |

-0.05 |

-0.03 |

-0.06 |

| ±幅度(%) |

0.35 |

-2.59 |

8.65 |

-0.50 |

-0.90 |

-0.53 |

-0.55 |

-1.10 |

| 全年 |

年涨跌总量 |

-7750 |

-6620 |

-2050 |

-9650 |

-1.39 |

-1.95 |

-1.60 |

-1.10 |

| ±幅度(%) |

-22.93 |

-23.59 |

-11.71 |

-32.71 |

-17.38 |

-17.18 |

-22.70 |

-16.92 |

| 备注:纱线和坯布只选取与棉花、涤纶短纤、粘胶短纤有关的代表品种,以作参考。 |

由于外贸出口受阻,加之国内销售不畅而导致的纱线、坯布库存累加,造成棉纺织企业的资金周转滞涩、生产开工不足甚或停产的“去库存化”的压力,自第2季度末就开始困扰和制约着着棉纺织企业正常的生产经营活动。不但传统的春季四、五月份销售旺季出现罕见的旺季未见旺势的低迷行情,就连传统的秋季“金九银十”纺织旺季的飒飒金风,也未能带来历年都是旺销的喜悦。决定来年生产计划安排的“广交会”,带给人们的也是国外订单减少,特别是“量大期长”的大订单大幅减少的沮丧消息。这更使得棉纺织与服饰生产企业的生产经营活动雪上加霜。

1、纱线价格运行走势简析

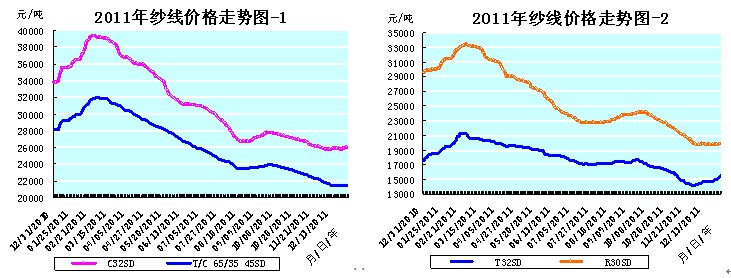

2011年纱线价格基本上都是先扬后抑,12月份又小幅翘尾或趋稳的大幅下降的疲软走势。代表品种C32SD、T65/C3545SD、T32SD、R30SD全年分别累计下降7750元/吨、6620元/吨、2050元/吨、9650元/吨,降幅分别22.93%、23.59%、11.71%、32.71%。各个品种的降幅基本上都比其所用主要原料的降幅要小,唯有T32SD的降幅(11.71%)大于涤纶短纤原料的降幅(8.73%)。(参见表三、2011年纱线价格走势图-1与-2)

纱线价格1、2月份是在棉花价格的拉动下,连续二个月攀升的走势,并升涨至2011年的最高价位,代表品种C32SD、T65/C3545SD、T32SD、R30SD的最高价位分别39350元/吨、31920元/吨、21200元/吨、33400元/吨,涨幅分别16.42%、13.76%、21.14%、13.22%。自3月份进入下滑通道后,连续下降至7月中旬(T32SD、R30SD)或8月下旬(C32SD、T65/C3545SD),才又分别趋稳并走出1波1个半月左右的小幅上涨的走势,而后在盘整中缓缓滑降至12月份的小幅翘尾或趋稳。

也正是12月份棉花和纱线价格的小幅翘尾或趋稳,让业界人士对后市充满想象并增强了信心。2012年1月开局至春节假期前,花纱布市场稳定缓升的行情,更加提升业界人士对春节后市场行情将会有所好转的信心。

2、坯布价格运行走势简析

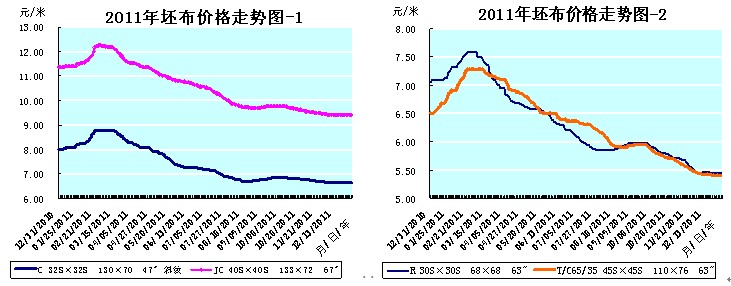

2011年坯布价格基本上也都是先扬后抑,而后在盘整中缓缓下降的疲软走势。代表品种C 32×32 130×30 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 中平、T65/C35 45×45 110×76 63" 细平全年分别累计下降1.39元/米、1.95元/米、1.60元/米、1.10元/米,降幅分别17.38%、17.18%、22.70%、16.92%。(参见表三、2011年坯布价格走势图-1与-2)

坯布价格1、2月份是连续二个月攀升的走势,并升涨至2011年的最高价位,代表品种C 32×32 130×30 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 中平、T65/C35 45×45 110×76 63" 细平的最高价位分别8.78元/米、12.28元/米、7.60元/米、7.28元/米,涨幅分别9.75%、8.19%、7.80%、12.00%。自3月份进入下滑通道后,连续下降至7月下旬(R 30×30 68×68 63" 中平)或8月下旬(C 32×32 130×30 47" 斜纹、JC 40×40 133×72 67" 府绸、T65/C35 45×45 110×76 63" 细平),才又分别趋稳并走出一波一个月左右的小幅上涨的走势,而后又在盘整中缓缓滑降至12月下旬的平稳走势。

四、小结

2011年是国际上政治形势动荡、国家利益纷争、债务危机蔓延、经济复苏迟缓、消费需求萎靡、贸易壁垒增加、金融和大宗商品市场震荡的一年。进而导致国内的通胀压力上升、经济增速放缓、金融银根紧缩、棉价飙涨狂跌、生产成本增加、外贸订单减少、企业生产和经营困难重重的局面。但我们在中央政府一系列宏观调控政策的支持下,拼搏奋斗、闯关避险,仍然较好的完成了“十二五”开局第1年的各项任务,同时也增强自身抵御风险的能力,为新一年的发展打下坚实的基础。

2012年,虽然2011年4季度以来的美国经济数据好于预期,欧债解决方案顺利推进,为大宗商品市场反弹走势提供支持。但是适逢美国等许多国家的大选年,加之西亚、北非地区的剑拔弩张与环太平洋的军事对峙,国际政治、经济形势难说稳定,消费需求也不会即刻恢复,影响世界经济复苏、金融和大宗商品市场运行的不稳定、不确定因素仍然很多。同时,国内经济转向和“稳中求进”方针指导下的“稳增长、控物价、调结构、惠民生、抓改革、促和谐”的历史重任,也面临着诸多的困难和有待探讨解决的新问题,我们面前的道路还会充满困难和曲折。因而我们还需在提升信心的同时,作好迎接挑战的心理准备。

据有关机构预测,2012年虽然国际、国内植棉面积减少,棉花产量有所下降,但是棉花库存增加,棉花需求亦在减小,棉花供需严重失衡的情况不会发生。预计到3月31日我国的新棉收储结束后,新棉收储数量可达300余万吨,加之采购进口的100万吨美棉,最终政府国储棉花数量可达到400万吨。另相关方面已经明确表示下年度的收储价格将在2月底公布,且不会低于本年度的19800元/吨(如果按照棉花和小麦1:10的比价来确定2012/13年度的收储价格,在小麦最低保护价格已经提高的基础上,那么棉花收储价格就应该是21400元/吨。)。这为稳定2012年的棉花市场打下了稳固的基础。

另外,12月份稳中有升的花纱布市场行情,加之购棉补库数量较多的棉纺织企业中,就有部分企业是在为春节之后的订单做准备。由此看来,我们还是应该对开春后的花纱布市场充满信心的。

最后,谨拟春联一副,与纺织界同仁共同辞旧迎新:

谈棉论布协力运筹辞旧岁 析市营商合谋图强迎新春

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657