2011年5月份,国内、外棉价总体上都是在弱势盘整中,波动下降的走势。盖因棉花行情后市方向不明朗,加之下游纺织服装消费需求低迷不振所致。纱、布因压库滞销而拉拽其售价连续大幅下跌,棉纺织企业的生产经营在困境中步履蹒跚,挣扎前行。

5月份棉价虽然是弱势盘整的走势,但却也是一波三折,波动起伏,蛇形爬行。5月伊始,在“五一”国内节假期间,ICE期棉曾在大幅震荡中短暂止跌,颇有反弹的“欲望”。但终因ICAC5月最新预测报告继续给棉花市场带来利空信息;欧洲央行宣布维持利率在1.25%不变,引发投资者抛售欧元买入美元;5日美劳工部宣布受汽车行业关闭工厂影响,导致首次申领失业救济金人数意外攀升(大幅增加4.3万人至47.4万人,明显高于预期,触及八个月最高。)等欧美疲弱的经济数据;加之USDA报告(USDA发布的5月报告称,本年度全球棉花期末库存925.7万吨,相比上月调增21万吨;2011/12年度库存1043.5万吨,相比本年度增加12.7%。)和美棉出口周报发布本年度陆地棉出口量仍为负值等利空消息;以及新兴市场国家的货币紧缩政策等因素,令美国证券、原油、金属、农产品等都大幅下挫,市场卖盘加重,ICE期棉也随之连日下跌。期间虽然暂时受美元汇率走软的影响,投资者因担忧欧元区的主权债务危机,重返金属市场,推动金属、原油和商品市场均从低点反弹;同时,加之美国棉农预售新花同比增加10个百分点的消息,也使ICE期棉同样获得支持而反弹。但因反弹动力不足,ICE期棉继续调头下滑,直至月中。

受外盘的打压,加之4、5、7三日,山东滨州某大型纺织企业又连续三次下调皮棉采购价500元/吨、1000元/吨、500元/吨后,329级皮棉到厂价下调至23500元/吨[这是该企业自3月14日至今连续第11次下调皮棉采购价,11次共累计下调幅度为6500元/吨。(其中:3月份3次,累计1500元/吨;4月份5次,累计下调3000元/吨;5月份3次,累计2000元/吨。)]的影响,国内棉市延续自3月以来的下滑走势。且棉花市场观望情绪愈加浓重,交易益加清淡。棉花加工企业被迫退市观望,不敢开秤收棉,棉农也无处卖棉。棉纺织企业购棉补库的意愿也在“买涨不买跌”的等待中暂时“束之高阁”。

| 表一 5月份外盘棉花价格运行明细表 |

| 单位:美分/磅 |

| 日期 项目 |

CotlookA(FE) |

涨跌 |

纽约棉期1107 |

涨跌 |

FCindexM |

涨跌 |

ICindexM |

涨跌 |

| 04/29/2011 |

172.70 |

0 |

158.02 |

6.00 |

182.12 |

-3.96 |

191.04 |

-1.49 |

| 05/03/2011 |

173.10 |

0.40 |

157.51 |

3.06 |

182.28 |

0.16 |

188.14 |

-2.90 |

| 05/09/2011 |

163.50 |

-0.70 |

145.40 |

-0.16 |

172.87 |

-1.48 |

175.81 |

-3.77 |

| 05/16/2011 |

160.95 |

0.40 |

151.15 |

6.00 |

172.51 |

0.83 |

175.13 |

0.92 |

| 05/20/2011 |

163.55 |

-4.00 |

155.61 |

-0.04 |

183.86 |

-3.39 |

185.24 |

-4.20 |

| 05/25/2011 |

165.55 |

0.40 |

156.03 |

2.15 |

182.06 |

0 |

183.69 |

0 |

| 05/31/2011 |

164.75 |

1.40 |

158.67 |

6.00 |

178.24 |

-0.10 |

180.89 |

0 |

| 月涨跌总量 |

|

-7.95 |

|

0.65 |

|

-3.88 |

|

-10.15 |

| ±幅度(%) |

|

-4.60 |

|

0.41 |

|

-2.13 |

|

-5.31 |

| 上月涨跌量 |

|

-49.25 |

|

-21.45 |

|

-38.33 |

|

-29.59 |

| 上月±(%) |

|

-22.19 |

|

-10.71 |

|

-17.39 |

|

-13.41 |

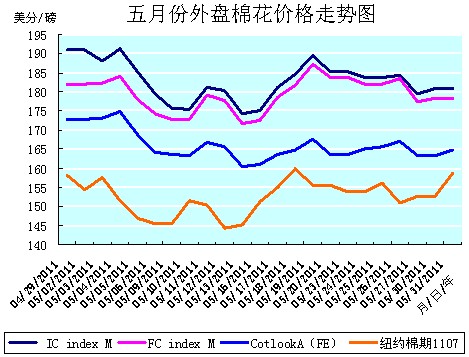

下半月从16日始,ICE期棉受到因登记库存大幅缩减,恐引起交割难度;德州干旱蔓延,密西西比河流域洪水致数千英亩棉田被冲毁等气象灾害持续加重,影响新棉生长,投资买盘介入的支撑;以及美联储宣布不急于收紧货币,国际大宗商品及外部谷物等普遍大幅上涨,商品市场整体走强的拉动,使ICE期棉全面上扬,主力纽约棉期1107合约还收出了四连阳的上涨走势。而后在美国经济数据不佳,欧洲债务危机加剧,印度政府决定增加棉花出口,美元走强及商品市场普跌,获利了结卖盘的打压等短期外围多、空交织的氛围中,行情震荡,波动盘整,努力“探索”行情的转机,至月底的十几个交易日中竟然走出了累计小幅上涨的行情,例如:5月16日~31日,主力纽约棉期1107合约累计上涨了13.52美分/磅,涨幅为9.31%;国际棉花价格指数CotlookA(FE)累计上涨了4.20美分/磅,涨幅为2.62%。(参见:表一和5月份外盘棉花价格走势图)

整个5月份,外盘棉价是在弱势盘整中,先抑后扬,蛇形波动,总体下降的走势。这可以从外盘棉花价格走势图上十分清楚的看出来。5月全月,国际棉花价格指数CotlookA(FE)、中国进口棉价格指数FCIndexM、国际棉花指数ICindexM分别累计下跌了7.95美分/磅、3.88美分/磅、10.15美分/磅,下跌幅度分别为4.60%、2.13%、5.31%。唯有纽约棉期1107合约靠下半月的震荡盘升,全月累计上涨了0.65美分/磅,涨幅为0.41%。(参见:表一和5月份外盘棉花价格走势图)

| 表二 5月份国内棉花价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

CCindex229 |

涨跌 |

CCindex328 |

涨跌 |

电子撮合1106 |

涨跌 |

郑棉期货1107 |

涨跌 |

| 04/29/2011 |

28544 |

-334 |

26927 |

-382 |

26066 |

-185 |

26270 |

-265 |

| 05/03/2011 |

28201 |

-343 |

26638 |

-289 |

26205 |

139 |

26385 |

115 |

| 05/09/2011 |

27318 |

-478 |

25655 |

-421 |

24013 |

-209 |

24850 |

85 |

| 05/16/2011 |

26754 |

-147 |

24749 |

-146 |

24388 |

150 |

25390 |

355 |

| 05/20/2011 |

26588 |

-2 |

24552 |

-9 |

24035 |

-350 |

25005 |

-520 |

| 05/25/2011 |

26546 |

-23 |

24502 |

-8 |

24396 |

107 |

25295 |

5 |

| 05/31/2011 |

26507 |

0 |

24478 |

5 |

24954 |

249 |

25940 |

385 |

| 月涨跌总量 |

|

-2037 |

|

-2449 |

|

-1112 |

|

-330 |

| ±幅度(%) |

|

-7.14 |

|

-9.09 |

|

-4.27 |

|

-1.26 |

| 上月涨跌量 |

|

-2845 |

|

-3201 |

|

-2530 |

|

-2635 |

| 上月±(%) |

|

-9.06 |

|

-10.62 |

|

-8.90 |

|

-9.11 |

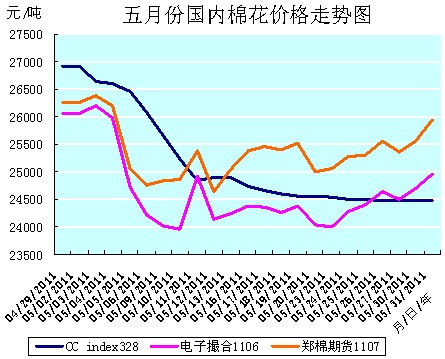

国内电子盘棉价5月份下半月基本是与外盘棉价联动的走势,自16日~31日的十几个交易日中,竟也走出了累计小幅上涨的行情,例如:郑棉期货1107合约累计上涨了905元/吨,涨幅为3.61%;电子撮合1106合约累计上涨了716元/吨,涨幅为2.95%。(参见:表二和5月份国内棉花价格走势图)

国内现货棉价5月份则是一路下跌的走势,区别只不过是上半月降幅大、跌速急,下半月降幅小、降速缓而已。如中国棉花价格指数CCindex328上半月累计下降了2032元/吨,降幅为7.55%;下半月累计下降了417元/吨,降幅为1.68%。(参见:表二和5月份国内棉花价格走势图)

外盘棉价在5月份的最后三个交易日,国内电子盘郑棉期货和电子撮合在最后二个交易日,棉价都是坚挺上涨的走势,纽约棉期1107合约31日竟还封于涨停板。

5月份,内、外盘棉价的降价幅度都比四月份有大幅度的减小。外盘棉价都减小了10个以上的百分点,如:国际棉花价格指数CotlookA(FE)减小了17.59个百分点;主力纽约棉期1107合约减小了11.12个百分点;中国进口棉价格指数FCIndexM减小了15.26个百分点。国内棉价减小的幅度要小于外盘棉价,如:郑棉期货1107合约减小了7.85个百分点;电子撮合1106合约减小了4.63个百分点;中国棉花价格指数CCindex328减小了1.53个百分点。(参见:表一和表二)

5月全月,郑棉期货1107合约、电子撮合1106合约、中国棉花价格指数CCindex328全月分别累计下降了330元/吨、1112元/吨、2449元/吨,降幅分别为1.26%、4.27%、9.09%。月末分别运行在25940元/吨、24954元/吨、24478元/吨的价位上。现货指数CCindex328的价格比郑棉期货1107合约的价格低了1462元/吨,比电子撮合1106合约的价格低了476元/吨。(参见:表二和5月份国内棉花价格走势图)

5月份,内、外盘棉花降价幅度比上月大幅度减小的走势,以及下半月内、外盘棉价均在波动盘整之中小幅上涨的行情,无疑给沉闷疲软了二个多月的棉花市场增加了一点虽微小,但却激情四射的“浪花”,也给了我们对后市棉花行情何去何从更多的想象空间。

| 表三 5月份化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

纽约原油期货 |

涨跌 |

聚酯切片 |

涨跌 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

| 04/29/2011 |

113.93 |

1.07 |

12925 |

0 |

13500 |

-50 |

23250 |

-100 |

| 05/03/2011 |

111.05 |

-2.47 |

12850 |

-75 |

13450 |

-50 |

23150 |

-100 |

| 05/09/2011 |

102.55 |

5.37 |

12325 |

-325 |

13200 |

-120 |

23050 |

-50 |

| 05/13/2011 |

99.65 |

0.68 |

12025 |

-75 |

12800 |

-100 |

22400 |

-200 |

| 05/19/2011 |

98.44 |

-1.66 |

11825 |

25 |

12650 |

0 |

21500 |

-200 |

| 05/25/2011 |

101.32 |

1.73 |

11650 |

-50 |

12550 |

-50 |

21100 |

0 |

| 05/31/2011 |

102.70 |

2.11 |

11825 |

0 |

12500 |

0 |

20900 |

-100 |

| 月涨跌总量 |

|

-11.23 |

|

-1100 |

|

-1000 |

|

-2350 |

| ±幅度(%) |

|

-9.86 |

|

-8.51 |

|

-7.41 |

|

-10.11 |

| 上月涨跌量 |

|

7.21 |

|

-575 |

|

-900 |

|

-3550 |

| 上月±(%) |

|

6.76 |

|

-4.26 |

|

-6.25 |

|

-13.25 |

5月份,在棉价继续大幅下跌,下游纺织服装消费需求尚未启动的花纱布市场氛围中,化纤原料行情仍然是疲软下降的走势。全月纽约原油期货的价格共累计下降了11.23美元/桶,降幅为9.86%;上月累计上涨了7.21美元/桶,涨幅为6.76%。国内聚酯切片的价格下降了1100元/吨,降幅为8.51%;上月累计下降了575元/吨,降幅为4.26%。疲软的市场加上生产原料价格的下降,迫使涤纶短纤的价格也大幅下降,降幅还比上月有所加大,全月累计下降1000元/吨,降幅为7.41%,月末运行在12500元/吨的价位上;上月累计下降了900元/吨,降幅为6.25%。粘胶短纤本月价格仍大幅度的下降,但降幅比上月有所减小,累计下降了2350元/吨,降幅为10.11%,月末运行在20900元/吨的价位上;而上月累计下降了3550元/吨,降幅为13.25%。(参见:表三)

| 表四 5月份纱线价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T65/C3545SD |

涨跌 |

OEC10SD |

涨跌 |

| 04/29/2011 |

35400 |

-100 |

42720 |

-100 |

29050 |

-100 |

25150 |

0 |

| 05/03/2011 |

35200 |

-200 |

42420 |

-300 |

28950 |

-100 |

25100 |

-50 |

| 05/09/2011 |

34750 |

-300 |

41820 |

-300 |

28650 |

-100 |

24850 |

-100 |

| 05/13/2011 |

34250 |

-150 |

41270 |

-200 |

28350 |

-100 |

24650 |

-100 |

| 05/19/2011 |

33850 |

-100 |

40870 |

-100 |

28150 |

-100 |

24500 |

-50 |

| 05/25/2011 |

32550 |

-300 |

40320 |

-100 |

27850 |

-100 |

24250 |

-50 |

| 05/31/2011 |

32050 |

-100 |

39700 |

-100 |

27650 |

0 |

24000 |

-50 |

| 月涨跌总量 |

|

-3350 |

|

-3020 |

|

-1400 |

|

-1150 |

| ±幅度(%) |

|

-9.64 |

|

-7.07 |

|

-4.82 |

|

-4.57 |

| 上月涨跌量 |

|

-1450 |

|

-1600 |

|

-1650 |

|

-200 |

| 上月±(%) |

|

-3.39 |

|

-3.61 |

|

-5.37 |

|

-0.79 |

纱、布连续三个月的降价促销,甩库释资,已让棉纺织企业苦不堪言,生产经营在举步维艰的维持着。5月份纯棉纱、布不但仍然大幅度的降价促销,且降幅比上月有大幅度的增加,但销售形势却仍不理想。涤棉混纺与纯涤纺纱、布的行情也不乐观,价格仍大幅下调,但下调幅度比上月有所减小。

5月份纱线代表品种C32SD、JC40SD、T/C65/3545SD、OEC10SD,分别累计降价3350元/吨、3020元/吨、1400元/吨、1150元/吨;降幅分别为9.64%、7.07%、4.82%、4.57%;月末分别运行在32050元/吨、39700元/吨、27650元/吨、24000元/吨的价位上。(参见:表四)

| 表五 5月份坯布价格运行明细表 |

| 单位:元/米 |

| 日期 项目 |

C 32×32 130×70 47" 斜纹 |

涨跌 |

JC 40×40 133×72 67" 府绸 |

涨跌 |

R 30×30 68×68 63" 细布 |

涨跌 |

T/C 45×45 110×76 63" 涤细 |

涨跌 |

| 04/29/2011 |

7.92 |

-0.03 |

11.23 |

-0.02 |

6.62 |

-0.03 |

6.80 |

-0.03 |

| 05/03/2011 |

7.90 |

-0.02 |

11.20 |

-0.03 |

6.62 |

0 |

6.80 |

0 |

| 05/09/2011 |

7.85 |

-0.05 |

11.10 |

-0.02 |

6.58 |

-0.02 |

6.72 |

-0.03 |

| 05/13/2011 |

7.77 |

-0.03 |

11.02 |

-0.01 |

6.58 |

0 |

6.65 |

-0.03 |

| 05/19/2011 |

7.62 |

-0.03 |

10.95 |

0 |

6.58 |

0 |

6.55 |

-0.05 |

| 05/25/2011 |

7.45 |

-0.05 |

10.85 |

-0.02 |

6.53 |

-0.02 |

6.50 |

0 |

| 05/31/2011 |

7.35 |

-0.03 |

10.80 |

0 |

6.48 |

-0.02 |

6.50 |

0 |

| 月涨跌总量 |

|

-0.57 |

|

-0.43 |

|

-0.14 |

|

-0.30 |

| ±幅度(%) |

|

-7.20 |

|

-3.83 |

|

-2.11 |

|

-4.41 |

| 上月涨跌量 |

|

-0.38 |

|

-0.34 |

|

-0.38 |

|

-0.32 |

| 上月±(%) |

|

-4.58 |

|

-2.94 |

|

-5.43 |

|

-1.19 |

5月份坯布代表品种C32S×32S130×7047"斜纹、JC40S×40S133×7267"府绸、R30S×30S68×6863"细布、T/C45S×45S110×7663"涤细,分别累计降价0.57元/米、0.43元/米、0.14元/米、0.30元/米;降幅分别为7.20%、3.83%、2.11%、4.41%;月末分别运行在7.35元/米、10.80元/米、6.48元/米、6.50元/米的价位上。(参见:表五)

从5月份棉花行情的态势来看,虽对后市走向还存在着分歧,但棉价的降幅在减小,降速在减缓,棉价已正在逐步回归到现实可以接受的理想价位,确是不争的事实。现在棉市上的观望情绪已正在逐渐松动,棉花加工企业收棉和售棉的热情有所提升(当然也有还贷压力的推动),并已有部分企业开始付诸于市场行动;棉纺织企业购棉补库的意愿也有所表露,到棉市上询、购高等级棉的采购人员也日渐增多。但还是那句话,“一切决定于市场”,棉市能否实现真正的理性回归,仍需跟踪观察。

当前,国际经济虽仍保持着增长的态势,但全面复苏的前景仍不乐观,政治、经济、金融、战争、消费、气候等诸多利空因素错综复杂的交织在一起,特别是目前美国经济数据不佳,以及对欧洲债务危机的担忧,直接困扰着国际经济复苏的进程。

另外,近期会对棉花行情走势形成制约的因素,主要就是印度棉花政策的动向、美国气象灾害的发展、我国棉纺织品的生产与销售状况及棉花生产形势。

印度政府关于棉花出口政策如何变化,以及印度国内花纱布市场的运行态势,都将会对国际棉花后市的走向起到导向的作用。因为印度短期内国内棉价跌幅已经高达30%,棉花与棉纺织品市场受到严重的挫伤,严峻的市场形势已给印度政府增加出口造成巨大的压力。

美国棉产区的气象灾害频频发生,例如德州的持续干旱和密西西比河流域洪水致数千英亩棉田被冲毁等灾害。就拿近期股市上频频炒作的德州持续干旱来说吧,这个占美国棉花总产量三分之一的产棉区,其棉花的种植、生长和收获状况,肯定会左右纽约期棉价格走向的起伏变化。

而我国棉纺织品的生产与销售状况,例如纺织产品库存的改善状况,纱、布价格能否止跌并走向稳定,都关乎国内和国际棉花行情的走势。作为世界第一用棉大国的棉花消费状况和第一产棉大国的棉花生产形势,每一微小的变动,无疑都将会即刻改变国际棉市的走向。

任一上述敏感因素的变动,都会导致棉价作出较大的调整,甚而改变后市棉花行情的走向。这就需要我们密切关注市场上的细微变化,进而适时的调整生产和经营策略。

当然了,依“上涨看供给,下跌看消费”的经验之谈。撬动花纱布市场良性运转的关键“支点”,仍是下游纺织服装消费需求的启动。也就是说,下游纺织服装消费需求的“东风”刮起之时,才是棉市的理性走向真正明朗之日。

锦桥纺织网

2011年06月01日 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657