2011年四月份,花纱布市场依旧笼罩在行情疲软,交易清淡的沉闷氛围中。

新棉季前期棉价飙升暴涨的“后遗症”,在本月已经宜加显现,棉企和棉商的存(囤)棉花价格已经高于现在的市价,成了烫手的山芋,卖与不卖陷于两难的尴尬境地。外盘ICE期棉受普尔信贷评级下调至“负面”,中国棉花需求低迷和取消美陆地棉出口签约等诸多利空因素的打压,也是连续大幅下跌的走势。棉纺织企业受春节后出口下滑的影响,下游需求一直低迷不振,产品库存积压日增而导致的资金短缺的压力,已经严重的制约着生产经营的正常运行,以致本应是逐步进入传统纺织旺季的4月份,也出现了罕见的旺季未见旺势的低迷行情。概言之,则是:高棉价遗症已显,低需求旺季未见。

中国有句“多事之秋”的俗话,可是今年季春4月花纱布市场的外部政治、经济、金融环境却是极不宁静的“多事之春”。

国际上,上月延续至今的日本“核危机”仍阴云笼罩。西方联合空袭利比亚的战火已呈胶着僵持的尴尬局面。4月18日标准普尔公司将美国主权信贷评级的前景展望由“稳定”下调至“负面”,导致美元指数大幅上升、美股以及金属等商品价格大幅下挫,投资者纷纷买入黄金以保值,现货金价触及纪录新高,对金融股市形成打击。美国农业部14日、21日、28日三次公布的美国棉花出口报告中,因中国等大量退约,而使美棉签约结果为负值的利空消息,彰显出中国市场需求减弱而致国际、国内棉花行情疲软走弱的结果。虽然27日美国联邦储备委员会宣布,继续执行去年底推出的第二轮量化宽松货币政策后,刺激美国证券市场与黄金、原油等价格立即走高,但棉花等农产品价格却未得到支撑,仍然回落下滑。

国内方面,因高棉价和“春节效应”而致的2月份纺织品出口下滑,其所带来的花纱布市场疲软走势自3月一直延续至今,棉纺织企业产品库存积压已经累增至一个半月以上,资金拮据的压力越来越突出。3月30日发改委等八部门联合发布的《2011年度棉花临时收储预案》,显示了建立常态化棉花收储政策的动向,将对稳定植棉面积,调控棉价,规整棉花行情走势,维护棉花市场的稳定,都产生积极的影响。4月6日央行上调人民币存贷款基准利率0.25个百分点,以及4月21日央行又上调存款类金融机构人民币存款准备金率0.5个百分点,表明了央行有效回收市场流动性,抑制通胀预期,将继续实施稳健的货币政策,货币投放还要持续收紧的决心。央行一系列“组合拳”式的金融政策调控压力,已经逐渐传递到棉花市场,促使国内棉花价格从“畸高”的价位回落至理性的价位上。4月7日发改委上调成品油价,汽油上涨0.37元/升。山东滨州某大型纺企继上月三次下调皮棉采购价后,4月1日、20日、25日、27日、28日又紧锣密鼓的五次下调皮棉采购价至25500元/吨。20日和25日下调价格后,售棉企业和棉贩送货积极,日送货量在百车左右,可27日调价后,由于厂检严格、实际成交价低,前来交棉的棉企和棉贩虽不如前二次多,但每日仍有近百辆车。交售皮棉的厂检等级主要是427级。不管怎么说,该大型纺企“惊市骇俗”的降价举措,直接对高棉价形成强力打压,加速了棉价下降回归的步伐……

动荡、“多事”的外部环境,无疑使自3月份开始就疲软的花纱布市场“雪上加霜”,致使理应是传统纺织旺季的4月份,未见小阳春的“温暖”和“生机”。

| 表一 四月份外盘棉花价格运行明细表 |

| 单位:美分/磅 |

| 日期 项目 |

CotlookA(FE) |

涨跌 |

纽约棉期1105 |

涨跌 |

FCindexM |

涨跌 |

ICindexM |

涨跌 |

| 03/31/2011 |

221.95 |

-1.50 |

200.23 |

6.56 |

220.45 |

-0.92 |

220.63 |

-2.62 |

| 04/01/2011 |

227.75 |

5.80 |

195.55 |

-4.68 |

226.27 |

5.82 |

226.15 |

5.52 |

| 04/08/2011 |

234.25 |

-0.15 |

202.97 |

-5.25 |

231.25 |

0 |

233.44 |

0.18 |

| 04/14/2011 |

221.35 |

-3.00 |

196.04 |

-1.31 |

218.94 |

-3.85 |

219.56 |

-4.71 |

| 04/19/2011 |

218.95 |

0 |

189.82 |

-6.63 |

217.76 |

0.75 |

220.12 |

0.98 |

| 04/25/2011 |

206.35 |

0 |

188.08 |

1.41 |

207.39 |

0 |

206.53 |

-3.39 |

| 04/29/2011 |

172.70 |

0 |

178.78 |

5.96 |

182.12 |

-3.96 |

191.04 |

-1.49 |

| 月涨跌总量 |

|

-49.25 |

|

-21.45 |

|

-38.33 |

|

-29.59 |

| ±幅度(%) |

|

-22.19 |

|

-10.71 |

|

-17.39 |

|

-13.41 |

| 上月涨跌量 |

|

5.65 |

|

9.00 |

|

7.66 |

|

—— |

| 上月±(%) |

|

2.61 |

|

4.71 |

|

3.60 |

|

—— |

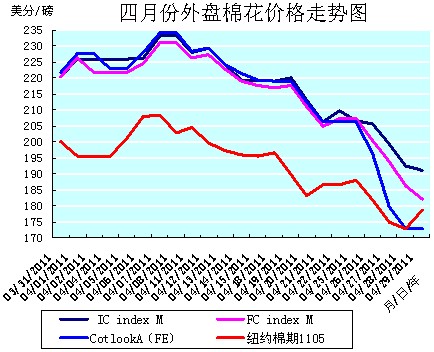

四月上旬,外盘棉价在国内清明节放假期间,在买盘的支撑下,呈现出小幅反弹上涨的走势,棉价基本在7日盘升至本月的最高价位。国际棉花价格指数CotlookA(FE)、纽约棉期1105合约、中国进口棉价格指数FCIndexM、国际棉花指数ICindexM上旬分别升涨至234.40美分/磅、208.22美分/磅、231.25美分/磅、233.44美分/磅(4月8日)的月最高价位。

四月中旬后,外盘棉价就进入了连续下滑的通道。主要是因基本面利空,包括中国棉花市场需求减弱、销滞价跌导致的取消美陆地棉出口签约,南半球新上市棉花价格较低,以及普尔公司对美国的信贷评级下调至“负面”等诸多因素的综合影响。至月底,外盘棉价均已跌破200美分/磅的整数线,纽约棉期1105合约4月12日就跌破了200美分/的整数线,月末运行在178.78美分/磅的价位上;CotlookA(FE)指数4月26日也跌破了200美分/的整数线,月末运行在172.70美分/磅的价位上。

纵观整个四月份,外盘棉价呈大幅盘整下滑,曲折波动的先扬后抑的运行走势,这从外盘棉花价格走势图上可以明显的看出来。4月全月,国际棉花价格指数CotlookA(FE)、纽约棉期1105合约、中国进口棉价格指数FCIndexM、国际棉花指数ICindexM分别累计下跌了49.25美分/磅、21.45美分/磅、38.33美分/磅、29.59美分/磅,下跌幅度分别为22.19%、10.71%、17.39%、13.41%。(参见:表一和四月份外盘棉花价格走势图)

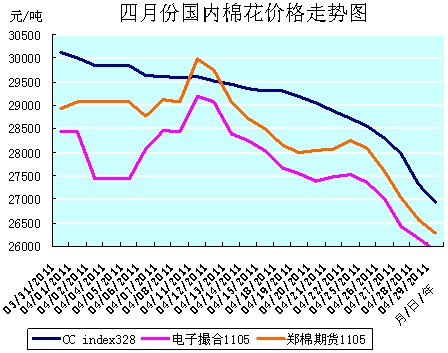

四月份,国内电子盘行情和现货行情虽然总体上都是大幅下滑的走势,但仍有阶段性的不同之处。电子盘的郑棉期货和电子撮合价格走势,基本上仍是与外盘联动,先扬后抑的曲折波动的走势,只不过联动步伐滞后几天罢了,而现货价格则是自月初至月底一路下滑不停步的“滑梯”走势。

清明节假上班后,郑棉期货1105合约的价格跟涨外盘,波动上涨,11日涨至本月最高价位29980元/吨后,就进入了下跌通道,20~22日虽有三天的小幅反弹,但缺乏买盘的继续支撑,难以持久,随之继续大幅下跌至月底。电子撮合1105合约的价格节假后也大幅跟涨外盘,11日涨至本月最高价位29185元/吨后,也进入了下跌通道,21、22二日也有微小幅度的反弹表现,但难抵棉市“溃退”的跌势,随之也连续大幅下跌至月底。现货CCindex328指数的本月最高价位是1日由上月“承受”下来的30008元/吨,四月则是坐上“滑梯”,义无反顾的一溜3000余元/吨,直到月底,真是“玩”的痛快淋漓之极!(参见:四月份国内棉花价格走势图)

国内现货棉价“滑梯”真是“玩”得痛快淋漓之极,可是涉棉产业链中棉花加工企业、棉纺织企业等各个关联行业的生产经营活动却都大受其害,苦不堪言。首当其冲的当属棉花加工企业(棉商)和棉纺织企业。

棉花加工企业(棉商)仓库中的存(囤)棉花成本已经高于市场棉价,只要出售就要亏损,更何况想卖也卖不出去,只好无奈的暂取“退市观望”的下策。

棉纺织企业虽然现在购棉成本降低了,但是库存的纱线和坯布仍在降价促销,棉花价格的大幅下降也在拉低市场上纱、布的销售价格,其库存产品的甩库价格也已被迫迈过了保底的“警戒线”,利润损失已在所难免的加大了。停产、限产的中小企业仍在增加,有的棉纺织企业已经开始出现亏损,更何况棉纺织企业一直处于资金拮据的境地,也使其无力购买更多的棉花,其被迫采取的“待市观望”的下策也已面临着“崩溃”的威胁。为了寻求解脱,已有棉纺织企业选择了五一节多放假的无奈之举。

另外,纺机制造企业也感受到了棉价下降的飒飒冷风,例如已有购买细纱机意向的纺企不再签约,已经订购了细纱机的纺企要求延期交货等。

在棉花加工企业和棉纺织企业苦不堪言的时候,唯有下游纺织服装企业可能从棉价的大幅下降中看到了一丝“曙光”,也可能即将感受到一丝阳春的“温暖”。因为纺织服装企业已经逐步对其产品价格调整提升了20%左右,消费市场也已逐级接受了高棉价造成的成本转嫁。此时棉花价格连续大幅下跌引发的纱、布价格连续大幅下跌,这对订单提价后的纺织服装企业来说,可能就是“顺风船又遇顺流水”的意外利好消息了。

| 表二 四月份国内棉花价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

CCindex229 |

涨跌 |

CCindex328 |

涨跌 |

电子撮合1105 |

涨跌 |

郑棉期货1105 |

涨跌 |

| 03/31/2011 |

31389 |

-169 |

30128 |

-207 |

28433 |

-667 |

28925 |

-320 |

| 04/01/2011 |

31276 |

-113 |

30008 |

-120 |

28446 |

13 |

29065 |

140 |

| 04/08/2011 |

30967 |

-16 |

29592 |

-16 |

28446 |

-6 |

29060 |

-50 |

| 04/14/2011 |

30769 |

-82 |

29353 |

-99 |

28260 |

-125 |

28720 |

-350 |

| 04/19/2011 |

30631 |

-103 |

29180 |

-120 |

27552 |

-123 |

28000 |

-165 |

| 04/25/2011 |

29925 |

-150 |

28550 |

-171 |

27357 |

-174 |

28075 |

-165 |

| 04/29/2011 |

28544 |

-334 |

26927 |

-382 |

25903 |

-254 |

26290 |

-270 |

| 月涨跌总量 |

|

-2845 |

|

-3201 |

|

-2530 |

|

-2635 |

| ±幅度(%) |

|

-9.06 |

|

-10.62 |

|

-8.90 |

|

-9.11 |

| 上月涨跌量 |

|

76 |

|

-185 |

|

-3422 |

|

-3300 |

| 上月±(%) |

|

0.24 |

|

-0.61 |

|

-10.80 |

|

-10.24 |

四月份郑棉期货1105合约、电子撮合1105合约全月分别累计下降了2635元/吨、2530元/吨,降幅分别为9.11%、8.90%。中国棉花价格指数CCindex328累计下降了3201元/吨,降幅为10.62%。现货棉价的降速和降幅均大于电子盘棉价,其降幅分别比郑棉期货1105合约、电子撮合1105合约大了566元/吨、671元/吨。(参见:表二和四月份国内棉花价格走势图)

四月份国内棉价均已跌破了27000元/吨的整数线。月末,现货指数CCindex328价位最高,在接近27000元/吨整数线下的26927元/吨运行;电子撮合1105合约的价格最低,在26000元/吨整数线下的25903元/吨运行;郑棉期货1105合约则在26290元/吨运行。现货指数CCindex328仍比郑棉期货1105合约、电子撮合1105合约的价格分别高出637元/吨、1024元/吨。(参见:表二和四月份国内棉花价格走势图)

四月份外盘棉价的降价幅度要大于国内棉价的降价幅度,国内电子盘郑棉期货1105合约、电子撮合1105合约降幅均在10%以内,而纽约棉期1105合约的降幅在10.71%。特别是国际棉花价格指数CotlookA(FE)的降幅高达22.19%,这必将会对国内外后市棉价走势产生一定的影响。(参见:表一和表二)

四月份国内现货棉价的大幅下跌,特别是下旬下跌速度的突然加快(自21日至29日月底,CCindex328指数累计下降了2123元/吨,占全月降幅的66.32%),与20日后,山东滨州某大型纺织企业紧锣密鼓的连续四次下调皮棉采购价累计共2500元/吨后,329级皮棉25500元/吨,429级皮棉25200元/吨,427级皮棉24800元/吨的“惊市骇俗”之举不无关系。此举对存(囤)棉待售的棉花加工企业和棉商的信心打击沉重,使得现货棉市的恐慌情绪进一步加剧,出现了棉企(商)心慌,退市观望;纺企担心,待市观望的滞销低迷的清冷棉情。棉花价格这种“过山车”式的大幅震荡行情,对于涉棉产业链的良性发展到底是祸是福,众说纷纭,莫衷一是,还有待后市发展的事实来验证。但其中蕴含的市场变数与风险,则是值得我们警惕的。

| 表三 四月份化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

腈纶短纤 |

涨跌 |

粘胶长丝 |

涨跌 |

| 03/31/2011 |

14400 |

0 |

26800 |

-300 |

25600 |

0 |

51200 |

0 |

| 04/01/2011 |

14350 |

-50 |

26500 |

-300 |

25700 |

100 |

51200 |

0 |

| 04/08/2011 |

13850 |

-100 |

25000 |

-500 |

25700 |

0 |

51050 |

-100 |

| 04/14/2011 |

13850 |

0 |

24100 |

-100 |

25700 |

0 |

51000 |

0 |

| 04/19/2011 |

13750 |

-100 |

23500 |

-300 |

25700 |

0 |

51000 |

0 |

| 04/25/2011 |

13680 |

-20 |

23500 |

0 |

25700 |

0 |

50900 |

-100 |

| 04/29/2011 |

13500 |

-50 |

23250 |

-100 |

25700 |

0 |

50750 |

-50 |

| 月涨跌总量 |

|

-900 |

|

-3550 |

|

100 |

|

-450 |

| ±幅度(%) |

|

-6.25 |

|

-13.25 |

|

0.39 |

|

-0.88 |

| 上月涨跌量 |

|

-500 |

|

-1400 |

|

700 |

|

600 |

| 上月±(%) |

|

-3.36 |

|

-4.96 |

|

2.81 |

|

1.19 |

四月份纽约原油期货的价格共上涨了7.21美元/桶,涨幅为6.76%,但并未影响到国内聚酯切片的价格,国内聚酯切片的价格反而下降了575元/吨,降幅为4.26%。涤纶短纤在棉花价格大幅下降和其原料价格下降的拉动下,加之纺织产品销售疲软的影响,在弱势盘整运行中价格累计下跌了900元/吨,跌幅为6.25%,月末运行在13500元/吨的价位上;上月累计下跌了500元/吨,跌幅为3.36%。粘胶短纤价格在棉价大幅下降,棉短绒价格下降以及销售不畅等多因素的共同影响下,本月价格大幅度的下跌,累计下跌了3550元/吨,跌幅为13.25%,月末运行在23250元/吨的价位上;而上月累计下跌了1400元/吨,跌幅为4.96%。腈纶短纤价格累计上涨了100元/吨,涨幅为0.39%,月末运行在25700元/吨的价位上;而上月累计上涨了700元/吨,涨幅为2.81%。粘胶长丝价格累计下降了450元/吨,降幅为0.88%,月末运行在50750元/吨的价位上;而上月累计上涨了600元/吨,涨幅为1.19%。(参见:表三)

| 表四 四月份纱线价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T/C65/3545SD |

涨跌 |

OEC10SD |

涨跌 |

| 03/31/2011 |

36850 |

-50 |

44320 |

-50 |

30700 |

-100 |

25350 |

-50 |

| 04/01/2011 |

36800 |

-50 |

44270 |

-50 |

30500 |

-200 |

25350 |

0 |

| 04/08/2011 |

36400 |

-200 |

44020 |

-80 |

30300 |

0 |

25200 |

-50 |

| 04/14/2011 |

36100 |

0 |

43620 |

-100 |

29800 |

-100 |

25150 |

0 |

| 04/19/2011 |

36000 |

0 |

43520 |

0 |

29650 |

-100 |

25150 |

0 |

| 04/25/2011 |

36000 |

0 |

43420 |

0 |

29350 |

0 |

25150 |

0 |

| 04/29/2011 |

35400 |

-100 |

42720 |

-100 |

29050 |

-100 |

25150 |

0 |

| 月涨跌总量 |

|

-1450 |

|

-1600 |

|

-1650 |

|

-200 |

| ±幅度(%) |

|

-3.39 |

|

-3.61 |

|

-5.37 |

|

-0.79 |

| 上月涨跌量 |

|

-2400 |

|

-2330 |

|

-1220 |

|

-1350 |

| 上月±(%) |

|

-6.11 |

|

-4.99 |

|

-3.82 |

|

-5.06 |

在棉价连续大幅下跌,下游纺织服装需求低迷的弱市中,纱、布已是连续二个月降价促销,甩库释资,艰难的维持着生产经营。现货棉花价格3、4二个月累计下降了3386元/吨,纯棉纱C32SD、JC40SD二个月分别累计下降了3850元/吨、3930元/吨,降幅都大于棉价。时下棉纺织企业库存积压产品的甩库价格已经临近或低于保底的“警戒线”,纱线平均库存已在一个半月以上,资金周转不灵的压力也在与日俱增,停产、限产的中小企业数量仍在增加,有的企业已经开始出现亏损。整个涉棉产业链运转不畅,各个生产经营环节都已受到不同程度的影响,出现了旺季未见的反常行情。

四月份纱线仍是连续大幅下跌的疲软走势。代表品种C32SD、JC40SD、T/C65/3545SD、OEC10SD,分别累计降价1450元/吨、1600元/吨、1650元/吨、200元/吨,降幅分别为3.39%、3.61%、5.37%、、0.79%。纯棉纱降幅比上月有所减小,涤棉纱降幅比上月略有增大。(参见:表四)

| 表五 四月份坯布价格运行明细表 |

| 单位:元/米 |

| 日期 项目 |

C 32×32 130×70 47" 斜纹 |

涨跌 |

JC 40×40 133×72 67" 府绸 |

涨跌 |

R 30×30 68×68 63" 细布 |

涨跌 |

T/C 45×45 110×76 63" 涤细 |

涨跌 |

| 03/31/2011 |

8.30 |

-0.06 |

11.57 |

-0.03 |

7.00 |

0 |

7.12 |

0 |

| 04/01/2011 |

8.25 |

-0.05 |

11.55 |

-0.02 |

6.95 |

-0.05 |

7.10 |

-0.02 |

| 04/08/2011 |

8.20 |

0 |

11.50 |

-0.02 |

6.82 |

-0.01 |

7.02 |

-0.03 |

| 04/14/2011 |

8.10 |

0 |

11.40 |

-0.02 |

6.72 |

0 |

6.90 |

-0.02 |

| 04/19/2011 |

8.07 |

0 |

11.38 |

0 |

6.68 |

-0.02 |

6.90 |

0 |

| 04/25/2011 |

8.05 |

0 |

11.35 |

0 |

6.67 |

-0.01 |

6.85 |

-0.02 |

| 04/29/2011 |

7.92 |

-0.03 |

11.23 |

-0.02 |

6.62 |

-0.03 |

6.80 |

-0.03 |

| 月涨跌总量 |

|

-0.38 |

|

-0.34 |

|

-0.38 |

|

-0.32 |

| ±幅度(%) |

|

-4.58 |

|

-2.94 |

|

-5.43 |

|

-1.19 |

| 上月涨跌量 |

|

-0.48 |

|

-0.66 |

|

-0.60 |

|

-0.16 |

| 上月±(%) |

|

-5.47 |

|

-5.40 |

|

-7.89 |

|

-2.20 |

四月份坯布行情也是连续降价的走势,纯棉布和人棉布的降幅比上月减小,涤棉布的降幅比上月增大。坯布代表品种C32S×32S130×7047"斜纹、JC40S×40S133×7267"府绸、R30S×30S68×6863"细布、T/C45S×45S110×7663"涤细,分别累计降价0.38元/米、0.34元/米、0.38元/米、0.32元/米,降幅分别为4.58%、2.94%、5.43%、1.19%。(参见:表五)

目前,全球经济虽然有望继续保持增长的态势,但复苏进程依然艰难曲折。当前欧洲国家主权债务危机依然严重。美国政府预算赤字巨大,债务包袱愈发沉重,财政危机的阴影始终挥之不去。日本大地震及“核危机”为全球经济复苏增添的变数至今尚难以估算。利比亚战火和叙利亚政局动乱引发的非洲局势动荡,将对石油价格产生的影响尚未显现。全球性纺织需求冷清的情况尚未看到即将启动的端倪。诸多不确定因素都将对全球经济的复苏增添变数,当然带有战略资源性质的棉花,也难以置身局外,独善其身。

但是国内经济总体还是健康发展的趋势,国务院一系列金融和行政调控措施对于抑制通胀,减少流动性都正在发挥着积极的作用。春节后棉花市场经过大幅度的震荡盘整,棉价正在向回归理性的方向调整;近期美棉对中国的装运数量整体出现下降,预计5月份中国进口外棉的数量将明显减少,这对稳定国内棉价也将起到积极的作用;下游纺织服装企业已逐步调整完成了由高棉价造成的成本向消费市场的转嫁;3、4月份国内纺织出口形势已经逐步好转,这些迹象都预示着纺织消费市场正酝酿、萌动着启动的能量。

“祸兮福之所倚,福兮祸之所伏。”世事永远是挑战与机遇并存,只要秉持与时俱进,顺势而为,冷静应战低潮,沉着面对风险的心态,坚持度过自3月中旬始的棉价大幅下跌带给花纱布市场的“萧条”,继续“治疗”前期棉价飙升暴涨带来的“后遗症”,很快就会享受到否极泰来的阳春温暖!

锦桥纺织网

2011年05月01日 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657