2011年3月,花纱布市场行情可用“疲软”二字来概括。

棉花购销“旺期不旺”,陷入僵持中的交易清淡,郑棉期货和电子撮合价格跌破29000元/吨,且与现货价格倒挂接近2000元/吨。纱线库存数量日增,迫使纺纱企业大幅降价,纯棉纱价大降2000元/吨以上,以便让利甩库,缓释压力。

3月国际环境与局势极不平静。3月11日东方日本大地震与海啸造成的灾情触目惊心,其引发的“核危机”至今还令人忧虑,后果难测。3月19日西线欧美十国联军又打着执行联合国设立“禁飞区”的幌子,突然对利比亚实施空中打击,其结局如何,亦难推测。天灾人祸,给本就通胀严重,复苏迟缓的国际经济又增加诸多不确定因素。

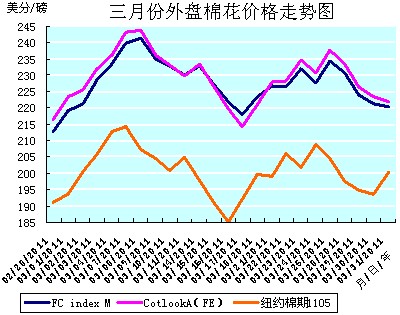

3月上旬,外盘棉价受外围资本市场(股市、金属、原油和大宗农作物)趋好兼买盘推动,同时美棉装运较佳,新花签约良好等利好因素的共同推动,前期保持着在强势盘整中推涨的走势。3月8日后受外部谷物、油料和原油期货全面下跌,投机基金调整头寸,投机商清算多头,投入卖盘打压的影响,从高位下滑,连续3日下跌。但是总体行情基本是在盘整中寻求上升机会的走势。国际棉价指数CotlookA(FE)、中国进口棉价格指数FCIndexM、纽约棉期1105合约,上旬分别累计升涨16.95美分/磅、19.92美分/磅、9.75美分/磅,升涨幅度分别7.84%、9.36%、5.10%。

中旬,日本地震与海啸引发业内对全球经济及金融市场的不确定性,促使投机资金从商品市场出逃以规避风险,棉花期货市场受到压制,投机资金撤离,导致市场行情出现波动。再加之3月10日美国农业部全球棉花供需预测月报微幅下调2010/11年度全球棉花产量和期末库存量,未给市场“提振”注入动力,导致总体行情在盘整中走低下跌。国际棉价指数CotlookA(FE)、中国进口棉价格指数FCIndexM、纽约棉期1105合约,中旬分别累计下降12.20美分/磅、9.23美分/磅、1.26美分/磅,降涨幅度分别5.23%、3.97%、0.63%。

下旬,在日本地震、海啸与“核危机”对市场后期的影响尚未完全显现时,欧美十国联合军事打击利比亚的空袭战火又起。此时对德州旱情的担忧,也为棉市罩上一层阴影。但是3月24日发布的美棉出口周报(上周美棉本年度棉花出口量超过7万吨)超出市场预期范围,又给棉市以有力的支撑。在利好与利空因素的交互作用下,行情波动起伏,基本是弱势盘整的走势。国际棉价指数CotlookA(FE)、纽约棉期1105合约分别微升0.90美分/磅、0.51美分/磅,升涨幅度分别0.41%、0.26%;中国进口棉价格指数FCIndexM累计下降3.03美分/磅,降幅1.36%。

| 表一 3月外盘棉价运行明细表 |

| 单位:美分/磅 |

| 日期 项目 |

CotlookA(FE) |

涨跌 |

FCindexM |

涨跌 |

纽约棉期1105 |

涨跌 |

纽约棉期1107 |

涨跌 |

| 02/28/2011 |

216.30 |

7.00 |

212.79 |

2.79 |

191.23 |

7.00 |

205.14 |

13.80 |

| 03/01/2011 |

223.30 |

7.00 |

219.00 |

6.21 |

193.60 |

2.37 |

195.87 |

-9.27 |

| 03/08/2011 |

243.65 |

0.40 |

241.20 |

1.34 |

207.14 |

-7.00 |

207.04 |

-7.46 |

| 03/15/2011 |

226.60 |

-6.80 |

227.26 |

-5.47 |

190.94 |

-7.00 |

179.25 |

-7.00 |

| 03/18/2011 |

221.05 |

6.80 |

223.48 |

5.45 |

199.72 |

7.00 |

189.46 |

7.00 |

| 03/24/2011 |

230.75 |

-4.00 |

227.74 |

-4.16 |

208.82 |

6.95 |

200.49 |

6.56 |

| 03/31/2011 |

221.95 |

-1.50 |

220.45 |

-0.92 |

200.23 |

6.56 |

192.90 |

6.05 |

| 月涨跌总量 |

|

5.65 |

|

7.66 |

|

9.00 |

|

-12.24 |

| ±幅度(%) |

|

2.61 |

|

3.60 |

|

4.71 |

|

-5.97 |

| 上月涨跌量 |

|

23.05 |

|

21.82 |

|

28.05 |

|

36.70 |

3月,外盘棉价呈大幅波动盘整,蛇形曲折运行的走势,这从外盘棉价走势图上可以明显的看出来。3月全月国际棉价指数CotlookA(FE)、中国进口棉价格指数FCIndexM、纽约棉期1105合约,分别累计升涨5.65美分/磅、7.66美分/磅、9.00美分/磅,升涨幅度分别2.61%、3.60%、4.71%。(参见:表一和3月外盘棉价走势图)

3月国内、外棉花行情与前期最大的不同,就是外盘对国内棉价的影响力和导向力都表现出正在逐步弱化的趋势,有时纽约棉期甚至要靠郑棉期货在亚洲交易时间内给以托举和支撑。例如17日,中国期货和撮合市场走强,给亚洲交易时间的期棉市场提供了稳定的基础,纽约棉期才在外部商业和贸易买盘的托举之下,最终抛开美棉出口周报利空和日本“核危机”利空等因素而走出阴霾,并在17日和18日,近期纽约棉期1105合约、1107合约连续2日宽幅反弹并封于涨停。

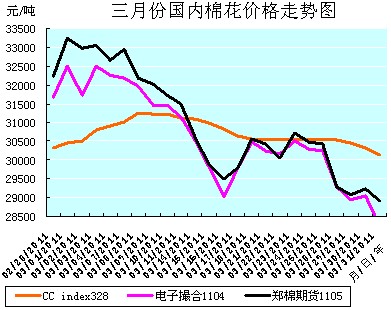

但是美盘棉价走弱,仍然加剧国内市场上棉价的压力,促使国内电子盘棉价也大幅走弱下跌。国内电子盘棉价在月初3天跟涨外盘纽约棉期上涨之后,便掉头下跌。不但跌幅要大于纽约棉期,而且在后市的跌、涨波动中,除在时间上尚能基本保持同步外,在跌幅上要大于纽约棉期,在涨幅上却小于纽约棉期,震荡幅度远大于纽约棉期。最终,国内电子盘郑棉期货1105合约和电子撮合1104合约分别下降3300元/吨和3422元/吨.。(参见并比较:3月外盘棉价走势图和3月国内棉价走势图)

国内现货棉价走势要比电子盘平稳的多。月初攀升至本月8日最高价位31241元/吨后,也掉头进入连续下降的通道,但是降势平缓,波澜不惊,缓缓的滑降至月底。(参见:3月国内棉价走势图)

| 表二 3月国内棉价运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

CCindex229 |

涨跌 |

CCindex328 |

涨跌 |

电子撮合1104 |

涨跌 |

郑棉期货1105 |

涨跌 |

| 02/28/2011 |

31313 |

31 |

30313 |

15 |

31680 |

1368 |

32225 |

1165 |

| 03/01/2011 |

31507 |

194 |

30467 |

154 |

32491 |

811 |

33230 |

1005 |

| 03/08/2011 |

32357 |

229 |

31241 |

236 |

31958 |

-225 |

32175 |

-775 |

| 03/15/2011 |

32131 |

-125 |

30995 |

-103 |

29828 |

-713 |

29875 |

-730 |

| 03/18/2011 |

31590 |

0 |

30556 |

-1 |

30494 |

701 |

30575 |

780 |

| 02/24/2011 |

31791 |

-7 |

30547 |

-23 |

30302 |

-210 |

30480 |

-235 |

| 03/31/2011 |

31389 |

-169 |

30128 |

-207 |

28258 |

-793 |

28925 |

-320 |

| 月涨跌总量 |

|

76 |

|

-185 |

|

-3422 |

|

-3300 |

| ±幅度(%) |

|

0.24 |

|

-0.61 |

|

-10.80 |

|

-10.24 |

| 上月涨跌量 |

|

1723 |

|

1631 |

|

911 |

|

245 |

3月国内棉价大幅下跌主要原因是下游产业需求疲软所致。

当前应是棉花需求旺季,可是棉花下游产业需求出现“旺季不旺”的现象,才导致棉花成交较为清淡。前期高棉价,导致下游纺纱、织布、服装等产业难以接受外商半年以上的中、长期订单,只能无奈的接受2、3个月的近期短订单,这类订单批量小、花色号码杂、费工多、效益差,只能起到暂时维持生产,渡过难关的作用。二月份纺织服装产品出口同比增速下滑的主要根源也在于此。现在棉纺织厂的纱线平均库存量已经增加至1个月以上的产量,远高于往年旺季时的库存量,且库存增加速度还在加快。坚持生产的织布工厂,库存坯布也在增加。迫于资金占压压力,棉纺织厂和织布厂只好降价抛库,已经无力购棉、买纱。

另外,市场对一直以来“无有效需求”的释放,也要求棉价作出适当调整。近期郑棉期货深幅调整就是对这种“无有效需求”释放的集中反映。山东某大型纺企在本月14号、16号、29号连续3次下调皮棉采购价举动,也可以说是对这种市场“无有效需求”的一种“抗争”。

总而言之,3月国内棉花行情下调,是释放前期“高棉价”压力,也可以说是释放“高棉价泡沫”的市场整理行为。

3月电子盘的郑棉期货和电子撮合行情在宽幅震荡,波动盘整后,是大幅下降的走势。期间,郑棉期货1105合约、电子撮合1104合约同时于15日跌破30000元/吨整数线,又同时于3月18日升涨突破30000元/吨整数线,3月28日又同时跌破30000元/吨整数线,至3月31日,终于双双跌破29000元/吨整数线,共同运行在28000元/吨整数线上。虽然经半个月的奋力“挣扎”,终因为下游“支撑”乏力而跌在28000元/吨的整数线上,创下新低的记录。这与国际棉价指数CotlookA(FE)和近期纽约棉期1105合约全月仍然有2.61%和4.71%涨幅的结局截然不同。郑棉期货1105合约、电子合1104合约全月分别累计下降3300元/吨、3422元/吨,降幅分别10.24%、10.80%。现货棉价自中旬后也进入连续下降通道,且3月31日下降幅度扩大至207元/吨,全月中国棉价指数CCindex328累计下降185元/吨,降幅0.61%,仍然运行在30000元/吨整数线上。(参见:表二和3月国内棉价走势图)

3月电子盘的郑棉期货1105合约和电子撮合1104合约在宽幅震荡,波动盘整,大幅下降后。月末分别运行在28925元/吨和28258元/吨的价位上,分别比中国棉价指数CCindex328的30128元/吨低1203元/吨和1870元/吨。

3月棉价最高价出现在3月8日的有:国际棉价指数CotlookA(FE)为243.65美分/磅;中国进口棉价格指数FCIndexM为241.20美分/磅;中国棉价指数CCindex328为31241元/吨;纽约棉期1105合约出现在3月7日,为214.14美分/磅;郑棉期货1105合约和电子撮合1104合约出现在3月3日,分别33045元/吨和32499元/吨。

| 表三 3月化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

腈纶短纤 |

涨跌 |

粘胶长丝 |

涨跌 |

| 02/28/2011 |

14900 |

-50 |

28200 |

0 |

24900 |

500 |

50600 |

100 |

| 03/01/2011 |

14850 |

-50 |

28200 |

0 |

24900 |

0 |

50600 |

0 |

| 03/08/2011 |

14900 |

0 |

28300 |

0 |

25500 |

400 |

50800 |

0 |

| 03/14/2011 |

14800 |

-50 |

28300 |

0 |

25600 |

0 |

51200 |

0 |

| 03/18/2011 |

14700 |

-50 |

28300 |

0 |

25600 |

0 |

51200 |

0 |

| 02/24/2011 |

14550 |

-50 |

28100 |

-100 |

25600 |

0 |

51200 |

0 |

| 03/31/2011 |

14400 |

0 |

26800 |

-300 |

25600 |

0 |

51200 |

0 |

| 月涨跌总量 |

|

-500 |

|

-1400 |

|

700 |

|

600 |

| ±幅度(%) |

|

-3.36 |

|

-4.96 |

|

2.81 |

|

1.19 |

| 上月涨跌量 |

|

650 |

|

1600 |

|

1100 |

|

500 |

本月化纤原料中的棉型短纤涤纶短纤和粘胶短纤价格在棉价下降的打压和下游产品让利甩卖的挤压下,可说是受尽“夹板气”,只能顺势而为,降价推销。涤纶短纤全月都是小幅盘降,出货不畅的走势。共有11天以50元/吨的幅度下降,特别是下旬,出现22-24日、28-30日的2次50元/吨幅度的3日连降。粘胶短纤在上、中旬还一直以稳定的“挂牌”价平稳运行,但是自3月22日后,则连续8天以50-300元/吨降幅一路下滑。而与棉花搭界较远的腈纶短纤和粘胶长丝则是上旬涨价后,中、下旬平稳运行的走势。

本月末,涤纶短纤价格运行在14400元/吨价位上,累计下降500元/吨,降幅3.36%;粘胶短纤价格运行在26800元/吨价位上,累计下降1400元/吨,降幅4.96%;腈纶短纤价格运行在25600元/吨价位上,累计上涨700元/吨,涨幅2.81%;粘胶长丝价格运行在51200元/吨价位上,累计上涨600元/吨,涨幅1.19%。(参见:表三)

由于前期棉价飙升、高企、难稳定,造成中远期、批量性外贸订单不多,加之内需市场也未全面启动,纱、布市场本月处在交易冷多热少的状态,行情疲软也就在情理之中。外贸和内需市场的交易清淡,造成棉纺织企业和织布企业纱线、坯布的库存积压越来越大,目前纱线平均库存已经在1月以上,且仍然在增长。库存积压增长带来的资金压力,既使纺纱企业无款买棉,也使织布企业无钱购纱。下游产业运转的阻滞,导致整个涉棉产业链的运转不畅,出现销售低迷,行情疲软的难堪走势。

| 表四 3月纱线价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T65/C3545SD |

涨跌 |

OEC10SD |

涨跌 |

| 02/28/2011 |

39250 |

-100 |

46650 |

-100 |

31920 |

0 |

26700 |

0 |

| 03/01/2011 |

39150 |

-100 |

46550 |

-100 |

31920 |

0 |

26700 |

0 |

| 03/08/2011 |

39100 |

-50 |

46520 |

-30 |

31800 |

-20 |

26650 |

-50 |

| 03/14/2011 |

39000 |

-50 |

46420 |

-50 |

31700 |

-100 |

26600 |

0 |

| 03/18/2011 |

38550 |

-100 |

46020 |

-50 |

31300 |

-40 |

26350 |

-100 |

| 03/24/2011 |

37900 |

-400 |

45320 |

-500 |

31050 |

-100 |

25850 |

-300 |

| 03/31/2011 |

36850 |

-50 |

44320 |

-50 |

30700 |

-100 |

25350 |

-50 |

| 月涨跌总量 |

|

-2400 |

|

-2330 |

|

-1220 |

|

-1350 |

| ±幅度(%) |

|

-6.11 |

|

-4.99 |

|

-3.82 |

|

-5.06 |

| 上月涨跌量 |

|

2730 |

|

2420 |

|

2010 |

|

1885 |

3月上旬,纱线尚处在根据购买数量的多少而适当让利的“阴跌”局面,但是“让利求市”的促销效果并不理想。中旬以后,只好明码降价,“强力”促销,直至月底,连续降价且逐步加大降价幅度,仍未扭转售纱不畅的局面。

3月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计降价2400元/吨、2330元/吨、1220元/吨、1350元/吨,降幅分别6.11%、4.99%、3.82%、5.06%。(参见:表四)

| 表五 3月坯布价格运行明细表 |

| 单位:元/米 |

| 日期 项目 |

C32x32 130x70 47" 斜纹 |

涨跌 |

JC40x40 133x72 67" 府绸 |

涨跌 |

R30x30 68x68 63" 细布 |

涨跌 |

T/C45x45 110x76 63" 涤细 |

涨跌 |

| 02/28/2011 |

8.78 |

0 |

12.23 |

-0.05 |

7.60 |

0 |

7.28 |

0 |

| 03/01/2011 |

8.78 |

0 |

12.22 |

-0.01 |

7.60 |

0 |

7.28 |

0 |

| 03/08/2011 |

8.78 |

0 |

12.20 |

0 |

7.50 |

0 |

7.28 |

0 |

| 03/14/2011 |

8.75 |

-0.02 |

12.15 |

-0.05 |

7.40 |

-0.05 |

7.25 |

-0.03 |

| 03/18/2011 |

8.65 |

-0.05 |

12.00 |

-0.05 |

7.25 |

-0.10 |

7.18 |

-0.02 |

| 03/24/2011 |

8.55 |

0 |

11.80 |

-0.02 |

7.10 |

-0.02 |

7.15 |

0 |

| 03/31/2011 |

8.30 |

-0.06 |

11.57 |

-0.03 |

7.00 |

0 |

7.12 |

0 |

| 月涨跌总量 |

|

-0.48 |

|

-0.66 |

|

-0.60 |

|

-0.16 |

| ±幅度(%) |

|

-5.47 |

|

-5.40 |

|

-7.89 |

|

-2.20 |

| 上月涨跌量 |

|

0.55 |

|

0.68 |

|

0.28 |

|

0.38 |

3月坯布行情基本与纱线相似,也是上旬“阴跌”而“让利求市”,中、下旬无奈降价的走势。坯布代表品种C32×32 130×70 47" 斜纹、JC40×40 133×72 67" 府绸、R30×30 68×68 63" 细布、T/C45×45 110×76 63" 涤细,分别累计降价0.48元/米、0.66元/米、0.60元/米、0.16元/米,降幅分别5.47%、5.40%、7.89%、2.20%。(参见:表五)

日前,发改委等八部门联合发布《2011年度棉花临时收储方案》,其中将新花收储价格定为标准三级19800元/吨。按目前市场棉籽价位推算,折合新花籽棉收购价4.5元/斤多一点。市场对此反应热烈,褒贬不一。我们暂不对该《方案》评头论足,终归效果需要将来在实施中来检验。但我们可以从中看到政府部门要扶持涉棉企业,调控棉市的决心和信心;还可以从中看到政府部门对于棉价基本价位的预期和目标。这起码对棉花后市行情的定位和走向起到未雨绸缪的作用,可以避免类似2010/11棉花年度被动局面的再次发生。有了这一些,并紧跟着做好《方案》后续的相关具体工作,还不就足够了吗。

从目前全球经济仍然在缓慢复苏中,外部需求并不稳定;日本“核危机”警报尚未解除;西方联合空袭利比亚的战火也未熄灭;我国1-2月出口出现逆差,服装出口同比增速也下滑过快;国内现货棉价居于高位且与外棉价格还仍然存在巨大差异;国内新棉播种尚未开始,囤棉商坚持看涨等不确定性因素来看,后市反弹甚或续降的口径难以统一,可说是二者皆有可能。

但是近日央行1季度会议记录显示,央行未来对于紧缩政策将有望回归稳健,基本符合之前预期,对商品市场影响利多。目前棉市多空交织,欧美经济货币政策有可能回归正常的预期降低国内货币继续收紧的压力。控通胀使得棉价缺乏大幅上涨的支撑,但是同时为保证下年度棉花种植面积及产量稳定,也缺乏大幅下跌的可能。

另外,从近期下游产业需求尚未完全启动的形势,以及山东某大型纺企已经将三级棉花进厂价下调到28500元/吨的举措来看,短期内棉价反弹大涨的力度趋小,盘整待机、震荡走弱的僵持行情将是国内棉市的基本走势。

锦桥纺织网

2011年04月02日 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657