[盘点2010]出口额远大于出口量增速 棉纱线出口量持续下滑

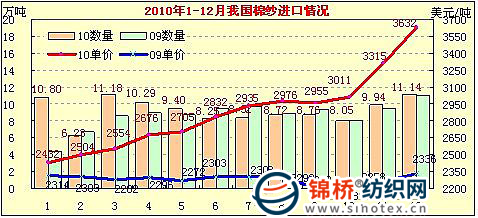

从棉纱线进口来源国别看,历年来巴基斯坦一直是我国棉纱线进口主要来源国,由于其2010年遭水灾,自巴基斯坦进口棉纱线降幅较大,从印度、越南进口增速较明显,另外自乌兹别克斯坦和美国进口量虽然不大,但是增幅较大。2010年我国自巴基斯坦进口棉纱线33.67万吨,比上一年下降12.2%;自印度进口12.73万吨,增长68%;自越南进口10.75万吨,增长38.6%。另外自乌兹别克斯坦进口2.92万吨,增长5.1倍;自美国进口1.28万吨,增长8.4倍。 4.主要出口地区仍然以欧盟、美国、日本、香港为主,对美国出口比重逐年上升。2010年纺织服装对欧盟出口446.56亿美元,同比增长23.7%,占我国出口比重保持21.6%的水平;对美国出口337.31亿美元,同比增长27.7%,比重由2008年的13.7%上升到2009年的15.8%,2010年的16.3%;对日本出口224.47亿美元,同比增长5.2%,占我国纺织服总额的10.9%;对香港出口和转口贸易149.38亿美元,同比增长7.1%,比重由2008年的8.6%下降至2009年的8.3%、2010年的7.2%。2010年对上述地区出口1253.12亿美元,同比增长28.1%,占我国纺织服装出口的56.1%。

5.主要出口地区继续保持快速增长。从区域看,2010年东部地出口1848.64亿美元,同比增长23.3%;中部地区出口78.32亿美元,增长27.3%;西部地区出口138.43亿美元,增长25.4%。从主要出口地区看,仍然集中在东部地区5个省市中。依次:浙江出口497.75亿美元,同比增长25.2%;广东376.9亿美元,增长21.6%;江苏335.92亿美元,增长25.7%;上海178.54亿美元,增长16.7%;山东173.26亿美元,增长22%。2010年该5省市出口1562.37亿美元,同比增长23%,占我国纺织服装出口总额的75.6%。另外福建出口115.44亿美元,增长22%;新疆出口60.69亿美元,增长22.3%;河北出口42.04亿美元,增长43.5%。

总体来看,2010年我国纺织服装出口保持稳定增长,但是原料价格大幅飚涨,人民币汇率持续升值,招、用工日趋困难以及利率上调、银行准备金率提高和贸易保护抬头等因素影响,2011年我国纺织服装出口形势不宜乐观,预计2011年出口继续保持高增速会有一定难度。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657