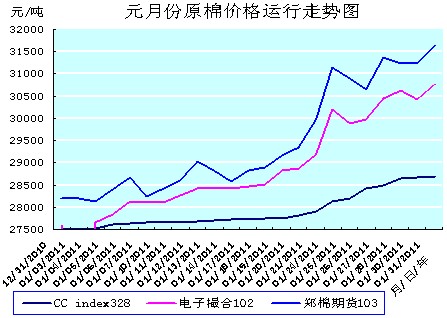

本月坚挺的棉价月底运行在28700-31600元/吨左右高价位上,电子撮合1102合约收盘价30769元/吨,上涨3172元/吨,涨幅11.49%;郑棉期货1103合约收盘价31635元/吨,上涨3445元/吨,涨幅12.22%;现货CCindex328指数收盘价28682元/吨,上涨1174元/吨,涨幅4.27%;纽约棉期1103合约收盘价168.44美分/磅,上涨23.63美分/磅,涨幅16.32%;中国进口棉价格指数FCIndexM收盘价190.97美分/磅,上涨18.77美分/磅,涨幅10.90%。相比而言,外盘涨幅仍然明显高于内盘涨幅,内盘中现货棉价涨幅最小。另外电子撮合近期合约1102与现货价差已经拉大到2087元/吨,其将对后市棉市走向产生何种影响,值得关注。

本月棉价最高价都出现在下旬,如:纽约棉期1103合约出现在27日,为169.39美分/磅;中国进口棉价格指数FCIndexM出现在28日,为194.97美分/磅;郑棉期货1103合约出现在31日,为31635元/吨;电子撮合1102合约出现在31日,为30769元/吨;现货CCindex328指数出现在31日,为28682元/吨。(参见:元月份原棉价格运行明细表和元月份原棉价格运行走势图)

| 元月份化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

腈纶短纤 |

涨跌 |

粘胶长丝 |

涨跌 |

| 12/31/2010 |

12600 |

0 |

25250 |

50 |

23800 |

0 |

50300 |

0 |

| 01/04/2011 |

12800 |

200 |

25250 |

0 |

23800 |

0 |

50300 |

0 |

| 01/10/2011 |

13120 |

70 |

25250 |

0 |

23800 |

0 |

50300 |

0 |

| 01/18/2011 |

13700 |

200 |

25650 |

50 |

23800 |

0 |

50200 |

-50 |

| 01/25/2011 |

14250 |

100 |

25800 |

100 |

23800 |

0 |

50100 |

0 |

| 01/27/2011 |

14250 |

0 |

26400 |

400 |

23800 |

0 |

50100 |

0 |

| 01/31/2011 |

14250 |

0 |

26600 |

0 |

23800 |

0 |

50100 |

0 |

| 月涨跌总量 |

|

1650 |

|

1350 |

|

0 |

|

-200 |

| ±幅度(%) |

|

13.10 |

|

5.35 |

|

0 |

|

-0.40 |

| 上月涨跌量 |

|

-1600 |

|

-4750 |

|

-1200 |

|

-100 |

本月化纤原料行情总体上一改上月疲软滑降颓势,借助上月末价格向上“拱动”惯力,宽幅上涨。本月涤纶短纤价格运行在14250元/吨的价位上,累计上涨1650元/吨,涨幅13.10%;粘胶短纤价格运行在26600元/吨的价位上,累计上涨1350元/吨,涨幅5.35%;腈纶短纤价格运行在23800元/吨的价位上,走势稳定;唯有粘胶长丝价格有200元/吨下降,运行在50100元/吨价位上。

化纤原料价格上涨,主要是受棉价上涨拉动,另外其上游原料PTA和棉短绒等原料价格上涨,以及下游部分纱、布品种走货量加大,也是重要动力。但是在棉价虽然坚挺但是销售不畅,下游纱布销势仍然显疲弱行情中,化纤原料走势,尚难说能够坚挺稳定。(参见:元月份化纤原料价格运行明细表)

| 元月份纱线、坯布价格运行明细表 |

| 单位:元/吨、米/元 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T65/C35 45SD |

涨跌 |

C 32x32 130x70 47"斜纹 |

涨跌 |

T/C 45x45 110x76 63" |

涨跌 |

| 12/31/2010 |

33800 |

0 |

41430 |

0 |

28060 |

0 |

8.00 |

0 |

6.50 |

0 |

| 01/04/2011 |

33800 |

0 |

41430 |

0 |

28060 |

0 |

8.00 |

0 |

6.50 |

0 |

| 01/10/2011 |

34600 |

750 |

42280 |

750 |

28610 |

500 |

8.03 |

0.01 |

6.55 |

0.02 |

| 01/18/2011 |

35550 |

0 |

42980 |

0 |

29260 |

0 |

8.10 |

0 |

6.68 |

0 |

| 01/25/2011 |

36200 |

400 |

43530 |

400 |

29610 |

100 |

8.20 |

0.05 |

6.85 |

0.05 |

| 01/27/2011 |

36420 |

120 |

44030 |

400 |

29760 |

50 |

8.22 |

0.02 |

6.87 |

0 |

| 01/31/2011 |

36520 |

0 |

44230 |

0 |

29910 |

0 |

8.23 |

0 |

6.90 |

0 |

| 月涨跌总量 |

|

2720 |

|

2800 |

|

1850 |

|

0.23 |

|

0.40 |

| ±幅度(%) |

|

8.05 |

|

6.76 |

|

6.59 |

|

2.86 |

|

6.15 |

| 上月涨跌量 |

|

-4400 |

|

-4100 |

|

-3240 |

|

-0.92 |

|

-0.80 |

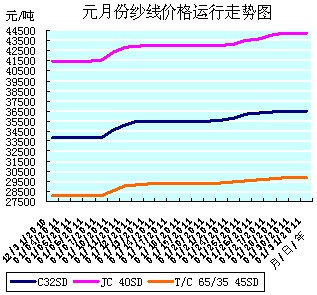

本月纱、布价格也止跌抬头,紧跟棉价升涨步伐,亦步亦趋“提升”。纯棉纱上旬保持平稳运行价位,中旬前4天突然价格开始“提升”,幅度在1500元/吨左右,中旬后期又是平稳运行态势,下旬又是连续6天连续“提价”,幅度在1200元/吨左右,至30日受春节放假影响,市场逐步闭市,价格才稳定不动。代表品种C32SD月底价位36520元/吨,累计提价2720元/吨,涨幅8.05%;JC40SD月底价位44230元/吨,累计提价2800元/吨,涨幅6.76%;T65/C3545SD月底价位29910元/吨,累计提价1850元/吨,涨幅6.59%。

纵观本月纯棉纱价格“平——升——平——升——平”运行轨迹,主要是受棉价波动而主动跟升“提价”,并不是因为下游需求扩大刺激而涨价。另外售纱商家为节后市场启动时,求得“开市大吉”而预提价格心理期望也是可以理解。当然像C32SD、JC40SD、T65/C3545SD、T32SD等常规品种,相对受市场销量较大因素“推动”力度就大一些。总体上,纱线销售并不是很顺畅,这也是春节假期前,规律性淡市正常表现。

同样坯布行情也处于春节假期前传统淡市,虽然销量不大,但是在原棉、纱线价格升涨拉动下,也在尽量“提价”以减少成本支出,保护销售利润不受损失。相比而言,纯棉中支纱斜纹面料、纯棉精梳45S府绸、T/C45S床上用品等品种销势尚好。粘胶类坯布销势平淡。纯棉坯布代表品种C 32x32 130x70 47"斜纹月底价位8.23元/米,累计提价0.23元/米,涨幅2.86%;精梳纯棉坯布代表品种JC 40x40 133x72 67"府绸月底价位6.90元/米,累计提价0.40元/米,涨幅6.15%。(参见:元月份纱线、坯布价格运行明细表和元月份纱线价格运行走势图)

2011年元月份花纱布市场走势,其行情全面大幅度升涨,频攀新高,异常活跃表现,特别是新棉花年度已经在“高价位运行”的棉价,经过4个多月强势盘整、冲刺,终于历史性突破30000元/吨整数线。这一态势,都有违行业常规和出乎业内人士预料,以致众说纷纭,莫衷一是。可以说,直观这一切表现,都是因为外盘期棉拉动所致,真可谓:“棉花是神马,浮云三万遮望眼;外盘真给力,期指四月攀新高。”

但是我们必须要清醒的认识到,自11月中旬开始棉价大幅回调反弹后棉价飙升,根源应该主要是“消费推动”(其中中国“消费热情”所起作用不可低估)在给力,其实质已经决不单纯是9月开始棉价暴涨中“炒作”在起重要作用。这一点,从目前内、外电子盘中远期合约“量升价涨”表现中,已经可以初窥“后市看涨且信心‘爆棚’”端倪。

春节长假期间,棉花期货市场基本面、资金面等诸多方面都存在不确定性,春节后棉价走势也将会更加难以把握。再就是外盘期棉在我们春节假期内继续交易,节后国内电子盘棉价走势,受外盘影响将会加大。另外因为国内棉花减产,2011年棉花进口额度将较大。春节后的3、4月又恰逢国内传统的纺织“黄金旺季”,原棉需求将会较旺盛。届时应警惕棉价大幅上涨会压抑这一需求,进而造成对整个纺织产业链的更大伤害。

春节长假后再见!

锦桥纺织网

2011年02月02日 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657