第三季度纺织效益下滑 棉企以交储为主

受棉价高位下滑及纺织品出口减少影响,下半年来,纺织行业运行十分艰难,亏损企业亏损额大幅增加,利润增速大幅回落,产成品资金持续增加,原料库存明显减少。从行业看,棉纺加工业、人造纤维业较为突出。受纺织行业运行困难影响,新棉销售十分清淡,价格持续缓慢下调,棉花经营企业收购的新棉主要用于以交储。 一、三季度纺织行业利润增速大幅回落,9月份尤为明显。

1-9月,全国纺织行业利润总额1900.37亿元,同比增长32.5%,其中第三季度375.19亿元,同比增长19.2%,增速较上半年回落22.1个百分点。7-9月增速分别为23.4%、25.5%和10.1%,增速呈回落态势。分行业看:

棉纺织加工业1-9月利润总额561.97亿元,同比增长34.9%,其中第三季度增长12.2%,增速较上半年回落37.2个百分点。7-9月同比增速分别为25.1%、7.5%和6.6%。

印染行业1-9月利润总额99.08亿元,同比增长12.1%,其中三季度平均增长6.4%,增速较上半年回落5.7个百分点,7-9月增速分别为-9.7%、35.1%和-7.9%,即三个月中除8月份大幅增长外,其他两月均为负增长。

针棉织行业1-9月利润总额181.03亿元,同比增长22.2%。其中三季度增长16.7%,增速较上半年回落9.4个百分点,7-9月增速分别为18.7%、30.2%和2.7%,即9月份微幅增长。

1-9月化纤行业实现利润229.45亿元,同比增长29.7%。其中三季度即增长1.1%,增速较上半年大幅回落48.7个百分点。7-9月增速分别为0.1%、30.7%和-21.8%。其中人造纤维业1-9月利润总额同比负增长25.4%,其中第三季度同比负增93%。第三季度三个月中有两个月为全行业亏损,即7月份单月亏损1.32亿元,9月份亏损0.69亿元。涤纶纤维略好于人造纤维业,1-9月利润同比增长53.2%,但第三季度仅增长15.8%,增速较上半年大幅回落76.3个百分点。7-9月单月增速分别为26.3%、35.4%和-8.3%,即9月份呈负增长。

2011年1-9月分行业利润总额情况(表一)

二、亏损企业亏损额大幅增加。

9月末,在全国规模以上3.56万户纺织企业中,亏损企业4218户,亏损面11.9%。亏损企业亏损额105.5亿元,同比增加51.2%。其中上半年64.83亿元,第三季度增亏40.67亿元(去年同期仅增亏8.69亿元),亏损额同比增速由上半年的6.1%扩大到第三季度的4.7倍。其中9月当月增亏18.5亿元,占第三季度增亏额的45.5%,亏损企业亏损额呈扩大趋势。分行业看:棉纺织加工业和人造纤维业增亏情况较为突出。

棉纺织加工业9月末亏损面10.6%,1-9月亏损企业累计亏损额28.39亿元,同比增加73.1%。其中上半年亏损10.77亿元,第三季度增亏17.62亿元(占1-9月亏损企业亏损总额的62%),增速由上半年同比下降28.7%扩大至第三季度增加13.6倍(去年三季度仅增亏1.2亿),其中9月当月增亏7.93亿元,占第三季度增亏额的45%。

人造纤维业9月末亏损面19.31%,是纺织行业细分类中亏损面最大的一个行业。1-9月亏损企业累计亏损10.76亿元,是去年同期的3.2倍。其中上半年亏损4.87亿元,第三季度增亏5.89亿元。亏损额增幅由上半年的1.6倍扩大至第三季度的2.9倍。其中7月和9月单月分别增亏2.57亿和2.6亿元,占第三季度增亏额的87.8%。

2011年1-9月分行业亏损企业亏损额情况(表二)

三、产成品资金持续上升,原料库存不同程度下降。

9月末,全国纺织行业产成品资金2330.89亿元,同比增加30.3%。从绝对额看,呈明显上升态势,即从年初的1800多亿,上半年的2210亿增至9月末的2330亿,反映出纺织行业库存压力在不断加大。原料库存方面,9月末,全国纺织行业原料及其他物品库存2798.2亿元,同比上升27.5%,增速比上半年回落1.8个百分点,比产成品资金增速低2.8个点,反映出企业原料库存在不断减少。分行业看,棉纺织加工原料库存减少较为明显。

9月末,棉纺织加工业产成品资金638亿元,同比上升37.8%,增速比上半年回落5.2个百分点。增速回落的原因,主要是去年下半年产品销售开始出现下滑,产成品资金增加,去年基数扩大影响。其次是今年下半年降价促销减压,9月份产成品资金高位略微减少,9月末比8月末减少5亿元,但成品资金高居不下的格局未变,成品资金仍高居750亿元左右。原料库存呈下降态势,9月末原料及其他库存资金767.27亿元,同比增长30.6%,增速虽与上半年基本持平,但绝对额呈下降态势,即由上半年800亿元下降至9月末的767亿,反映企业原料库存明显减少。

另据中国棉纺协会对90家棉纺织企业调查资料显示,1-10月被调查棉纺企业原料库存累计同比下降17.39%,其中棉花库存下降17.85%,进口棉库存同比下降13.48%。产成品库存同比增长52.1%,其中纯化纤纱库存增长了1倍以上,布产品库存增加44.7%。

2011年1-9月分行业产成品资金及原料库存情况(表三)

三、出口增速持续下滑,对欧美下滑尤为明显

2011年1-10月,我国纺织服装出口2058.2亿美元,同比增长22.8%。但出口数量同比下降0.8%,价格推涨23.6%。其中纺织品出口783.8亿美元,同比增长25.1%(其中出口数量微增4.6%,价格推涨20.54%);服装出口1274.4亿美元,同比增长21.4%(其中中数量下降3%,价格推涨24.4%)。

从出口增速动态变化情况看,增速呈逐步下滑态势。纺织服装出口增速由上半年的25.8%下滑至7-10月的19.5%,其中9月和10月同比增速分别下降至14.8%和10.4%。纺织品出口降速稍平缓,由上半年28.8%下降至7-10月的20.3%,9月和10月同比分别增长16.6%和18.4%。服装出口滑速较为明显,由上半年的23.7%下降至7-10月的19%,其中9月增长13.9%,10月增速降至6%。

山东魏桥连续6个月负增长,1-10月,魏桥出口5.73亿美元,同比下降11.9%。其中5-10月同比下降49.5%,连续6个月负增长,其中5-8月分别下降54.1%、73.8%、56.8%和43.8%,10月当月同比下降49.2%。

从出口国别看,对欧美出口降幅明显。1-10月对欧盟出口450.5亿美元,同比增长23.9%,增速由上半年的28.9%下降至7-10月的18.5%,其中9月和10月分别仅增长5.7%和0.5%。1-10月对美出口316.1亿美元,同比增长11.5%,增速由上半年的14.2%,降至7-10月的8.9%,其中9月和10月分别仅增长5.7%和1.7%。若剔除价格因素,我国纺织品服装对该两地出口则呈负增长。受欧盟危机影响,纺织服装出口前景不乐观。

2011年1-10月纺织服装出口市场情况(表四)

从出口产品看,纯棉制品持续负增长,化纤产品增速逐步回落,成品出口逊于半制品。

1-10月出口纯棉纱线34万吨,同比下降24.4%,其中上半年下降20.2%,7-10月下降32.8%;纯棉布出口62亿米,同比下降3.5%,其中上半年下降1.9%,7-10月下降10.3%,9月和10月分别下降10.3%和5.8%;棉制服装出口116.3亿件,同比下降6.2%,其中上半年下降1.4%,7-10月下降12.5%,9月和10月分别下降14.1%和17.8%,纯棉制品负增长呈扩大态势。

1-10月化纤纱出口159.5万吨,同比增长11.9%,其中上半年增长16.8%,7-10月增长3.5%,9-10月分别增长4.3%和6.6%;化纤布出口122.4亿米,同比增长16.5%,其中上半年增长14.9%,7-10月18.5%,9-10月分别增长12.8%和20.4%;化纤服装出口116.3亿件,同比增长2.8%,其中上半年增长2.6%,7-10月增长3%,10月当月负增长7.1%,化纤类产品出口增速呈回落态势。

2011年1-10月主要产品出口数量情况(表五)

1-10月,全国家纺出口173.3亿美元,增长14.4%,增幅较去年同期下降约10.6个百分点,同时,出口均价提高18.8%,出口量下降3.7%。二季度以来,家纺对美国出口形势低迷,前景堪忧。1-10月,对美国出口额46.2亿美元,微增1.7%,如持续目前的出口形势,预计全年将呈现负增长;对欧盟出口保持平稳增长,出口额32.4亿美元,增长11.3%;对日本出口持续快速增长,出口额24.2亿美元,增长31.8%。

四、纺企效益下滑,购棉能力减弱,棉花销售清淡,棉花交储大增。

综上情况分析,下半年来纺织行业经济效益明显下滑,企业经营困难,停产或半停产企业不断增多,购棉能力严重不力,导致新棉上市后棉花销售十分清淡,符合条件的棉花经营企业所收购的棉花以“交储”为主要销售渠道。

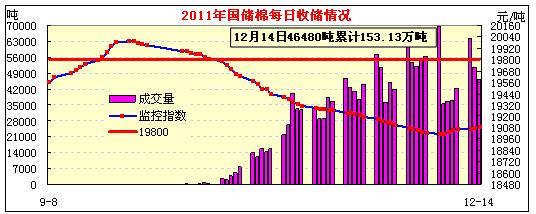

据国家棉花市场监测系统监测,10月底全国新籽棉交售率55.4%,同比下降11.9个百分点;棉花加工率45.7%,同比下降2.5个百分点;新棉销售率21.1%,同比上升9.3个百分点。按这一比率推算,9-10月累计收购403万吨,加工184万吨,销售约39万吨。而9-10月国储棉收储11.79万吨,占销售总量的30.2%,即交储占销售总量的1/3以上。随着棉价持续低于19800元,棉花经营企业交储积极性高涨,10月份后交储量明显攀升,其中11月份交储91.81万吨,截止12月14日,全国已累计交储153.13万吨,占预计全年棉花产量728万吨的21%。

从交储企业规模看,截止12月15日,目前已审批的交储企业达858家。有很多仓储库棉花库容已满负荷。

棉花进口大幅增加。由于内、外棉价差不断扩大,棉花进口月月攀高,从今年8月份开始,单月进口量增保持在20万吨以上,其中11月份达37.8万吨。新花年度来的9-11月,已进口棉花88.3万吨,同比增长108.7%。随着国内棉花交储量不断扩大,预计后期进口量还将进一步增加。

棉价走势,国内棉价自10月下旬跌破19800元以来呈持续下滑走势,由于有19800元收储价护航,跌由不大,速度缓慢。其中10月份累计跌560元,11月份跌370元,到19000元一线时出现震荡。从总体走势看,运行相对平稳。但随着收储量的不断增加,现货市场资源会逐步减少,国内棉价将可能呈缓慢回升的过程,尤其是中高等级棉价。近期从数棉花进口商都在加紧棉花进口,进口棉将对会对国内棉价形成一定程度对冲。 转载本网专稿请注明:"本文转自锦桥纺织网" |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657