【锦桥纺织网专稿】“金九”未旺,“银十”又冷,传统纺织旺季今番屡屡爽约。十月份外盘棉价弱势震荡、盘整走低;国内棉价微幅下滑、跌跌不休;棉型短纤大幅滑降、成交寥寥;纱线、坯布销势难振、库存见长。可谓弱势行情,疲态尽显。

2011年十月份的花纱布市场行情,正如其当令节气一样,“寒露”(8日)——“霜降”(24日),金凤日紧,寒气日深。《月令七十二候集解》说:“九月节,露气寒冷,将凝结也。”寒露的意思是地面的露水更冷,快要凝结成霜了。寒露时节,南岭及以北的广大地区均已经进入秋季,东北和西北地区则已经进入或即将进入冬季。这也像是十月份花纱布市场的写照,盼大半年的传统旺季,竟然是如此惨淡的行情,心情开始“结露”。寒露之后的下1个节气是“霜降”——“九月中,气肃而凝,露结为霜矣”。此时,我国黄河流域已经出现白霜,千里沃野上,一片银色冰晶熠熠闪光,树叶枯黄,开始飘落。此时,涉棉人士的心情真的开始“霜降”,寒意袭人,只能选择“双降”来迎合这一节气:把库存的产品(棉花、纱线、坯布)降价卖出去;把今年的经营期望值降下来。

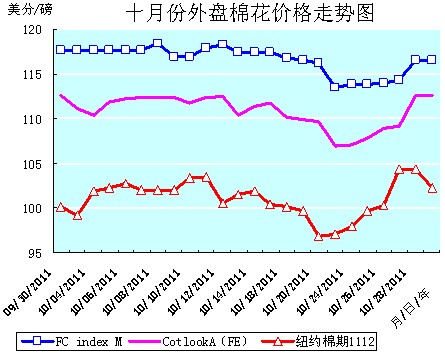

十月份,困扰欧盟的欧债问题在反反复复磋商无果的同时,也在不断的激发、增强市场人士对于市场担忧的情绪和消磨、吞噬着市场人士的信心,对全球金融市场和大宗商品市场的打击极大。同时,也拖累花纱布市场呈弱势运行的态势。洲际交易所(ICE)期棉的行情虽在上旬(包括我国庆长假期间)窄幅盘整上升,但中旬又弱势盘整下降,至20日ICE期棉1112主力合约的收盘价竟然跌至本月的谷底96.86美分/磅,创出自8月11日以来的最低价位。

好在26日,在经历了几轮激烈的争论和妥协之后,欧盟领导人最终达成了解决欧洲主权债务危机问题的救助方案。欧元区协议为希腊主权债务减值(欧洲领导人已经与私营领域银行达成协议,私人投资者同意在“自愿”基础上将所持希腊债务减值50%。)、增强金融业[欧洲领导人同意强化欧洲金融稳定基金(EFSF),使该基金担保能力扩大3倍或4倍(由原规模4400亿欧元扩大至1万亿欧元),可为西班牙和意大利等国发行的1万亿欧元债券提供担保。]以及阻止债务危机蔓延等工作奠定了基础。这才提振欧美股市大幅飙升,欧元兑美元升至七周来的最高水平,黄金和白银期货价格也涨至五周高点。

在欧元区达成协议,以及基本面美国经济层面利好和美棉出口利好(美棉出口大量增加,10月14-20日一周,美国净签约出口本年度陆地棉87339吨。),巴基斯坦已经将棉花产量削减近100万包,中国新棉收储对国内和国际棉市的支撑等诸多利好因素的提振,令期棉投资者欢欣鼓舞,促使买盘大量涌入,ICE期棉才在下旬谷底反弹,自21日起连续上涨,给出“六连阳”的强力走势。且ICE期棉1112主力合约在27日收于104.32美分/磅的涨停板,28日又升涨至本月的最高价位104.37美分/磅。

总体上看,十月份的上、中旬ICE期棉是弱势盘整运行,价格下降的走势,10月20日降至本月的谷底,主力纽约棉期1112合约创出自8月11日以来的最低价位。下旬21日起反弹回升,给出“六连阳”的强力走势,且27日收于涨停版。月末最后一日(31日),因为欧债危机的解决方案引发市场担忧,外部商品、原油市场大幅走低,加之月底结清仓位和了结获利,期棉受连累,又使期棉合约在7个交易日内首日下跌。(参见:表一和十月份外盘棉花价格走势图)

| 表一 十月份外盘棉花价格运行明细表 |

| 单位:美分/磅 |

| 日期 项目 |

CotlookA(FE) |

涨跌 |

纽约棉期1112 |

涨跌 |

FCindexM |

涨跌 |

ICindexM |

涨跌 |

| 09/30/2011 |

112.65 |

1.30 |

100.19 |

-2.03 |

117.72 |

0.84 |

126.80 |

1.04 |

| 10/08/2011 |

112.40 |

0.20 |

101.98 |

0 |

118.43 |

0.71 |

126.80 |

0 |

| 10/10/2011 |

111.80 |

-0.60 |

103.34 |

1.36 |

116.98 |

0 |

127.40 |

0.60 |

| 10/14/2011 |

111.35 |

0.95 |

101.94 |

0.38 |

117.39 |

0 |

125.31 |

0.60 |

| 10/20/2011 |

109.65 |

-0.30 |

96.86 |

-2.86 |

116.16 |

-0.39 |

122.19 |

-0.76 |

| 10/27/2011 |

109.20 |

0.30 |

104.32 |

4.00 |

114.37 |

0.37 |

121.37 |

0.44 |

| 10/31/2011 |

112.60 |

0 |

102.29 |

-2.08 |

116.55 |

0 |

123.10 |

0.01 |

| 月涨跌总量 |

|

-0.05 |

|

2.10 |

|

-1.17 |

|

-3.70 |

| ±幅度(%) |

|

-0.04 |

|

2.10 |

|

-0.99 |

|

-2.92 |

| 上月涨跌量 |

|

-2.95 |

|

-6.87 |

|

-11.31 |

|

-6.35 |

| 上月±(%) |

|

-2.55 |

|

-6.51 |

|

-8.77 |

|

-4.77 |

纵观十月份的ICE期棉,乃是在弱势盘整行情中先抑后扬,小幅上涨的波动走势,运行波峰在28日,波谷在20日。10月全月,纽约棉期1112合约累计上涨2.10美分/磅,涨幅2.10%,月末运行在102.29美分/磅价位上。国际棉花价格指数CotlookA(FE)累计下降0.05美分/磅,降幅0.04%,月末运行在112.60美分/磅的价位上。中国进口棉价格指数FCIndexM累计下降1.17美分/磅,降幅0.99%,月末运行在116.55美分/磅价位上。国际棉花指数ICindexM累计下降3.70美分/磅,降幅2.92%,月末运行在123.10美分/磅价位上。(参见:表一和十月份外盘棉花价格走势图)

十月份进口棉价格,仍然高于国际棉花价格指数CotlookA(FE)和ICE期棉的价格。月末,中国进口棉价格指数FCIndexM比国际棉花价格指数CotlookA(FE)、纽约棉期1112合约分别高出3.95美分/磅、14.26美分/磅。(参见:表一和十月份外盘棉花价格走势图)

十月份国内棉花市场是新棉收储唱主角的1个月,虽然棉花行情是弱势下降的运行走势,但是却能够基本保持稳定,未出现去年那种“飙升暴涨”、“急跌速降”的“过山车”式的异常行情。正是因为有19800元/吨新棉收储价格的“权衡”,才“托”起了棉价的“底”,避免了棉价的大幅度下降。这可从本月滨州某大型纺企二次下调各等级皮棉采购价的举措,虽然给棉市施加不小的压力,但是却并未起到像去年调价那样对棉价的打压力度中得到验证。也正是因为有了新棉收储,才既最低限度的保护棉农的利益,也在保证棉市稳定运行的同时,兼顾保护了涉棉产业链上各行业最低限度的基本利益。同时,新棉收储也对国际棉市的稳定,起到重要的支撑作用。真是“托(底)”也收储,“稳(定)”也收储。可以说,十月份是2011/12棉花年度阶段性的进入1个史无前例的“收储时代”的开始。

新棉收储自自10月8日首次“开张”,至本月末(10月31日)已经累计成交117940吨,其中:新疆累计成交85040吨,内地累计成交32900吨。截止31日,从国家公布的13个主产区库点来看,除山西、陕西、甘肃三省尚未交储外,其余主产棉区均已经陆续开始成交。(参见:新棉收储进度汇总表)

| 新棉收储进度汇总表 |

| 日期 项目 |

收储计划(吨) |

收储数量(吨) |

收储累计(吨) |

收储价格(元/吨) |

备注 |

| 10/08/2011 |

24300 |

90 |

90 |

19800 |

新疆累计成交85040吨,内地累计成交32900吨。 |

| 10/12/2011 |

30700 |

490 |

960 |

19800 |

| 10/17/2011 |

30700 |

2670 |

4820 |

19800 |

| 10/24/2011 |

34100 |

13980 |

37640 |

19800 |

| 10/28/2011 |

35000 |

15680 |

96060 |

19800 |

| 10/31/2011 |

34600 |

21880 |

117940 |

19800 |

本月在全球下游纺织服饰消费需求仍然低迷的市场环境中,棉纺织企业生产经营并不十分景气,采购棉花仍是在观望中“现用现买”,导致皮棉销售困难。但随着新棉上市量的不断增加(目前山东、河北棉区的棉花采摘量在90-95%左右,棉农的出售量仅有10%。)和籽棉收购价格的逐步走低,使得新棉交储数量逐日上升(自10月24日始,日交储量增加至每日1万吨以上。),交储地点也不断扩大至国家公布的13个主产区库点中的10个库点。但也应该看到,至今每日的交储数量仍与收储计划有较大的差距,除了31日的交储数量达到收储计划的63.24%外,之前每日的交储数量均未达到过收储计划的50%。这说明如果进展顺利的话,新棉收储的潜力还是很大的。按照目前的新棉收储进度来看,在剩下的100多天时间里,新棉收储的数量将有望达到150万吨以上。

新棉收储量增面广的发展态势表明,随着籽棉收购价格下调趋势的蔓延,使得越来越多的400型棉花加工企业能够通过新棉交储来获得一定的利润(据说利润空间在400-700元/吨之间)。在这种情况下,籽棉收购价格下调虽然对棉农的情绪和利益是一种打击,甚至有可能影响到下一步的籽棉收购和棉价走势,但是棉农却万般无奈。而对棉花加工企业来说,在时下现货棉价低于收储棉价,且交易清淡难以出售,资金又较为紧张的情况下,选择新棉收储这条路,趁机“快收、快加工、快交储”,则既可获取一定的利润,又加快资金的周转,可以较为妥善的规避市场风险,实在不失为当前最明智的选择,故而棉花加工企业的交储积极性空前增加。

而新棉收储数量的持续上升,顺利进行,除将进一步增强政府调控棉花市场的能力外,还将会提振和支撑后期棉市的行情。而新棉收储的每日计划收储量从最初的2.43万吨,逐步提高到3.63万吨,这在兑现政府“不限量收储”承诺的同时,也显示出政府托底棉市的信心和决心。

由于全球下游纺织服饰消费需求产品的订单下滑、资金流紧张和国内、外棉花价格的下降,棉纺织企业采购棉花的进度在观望之中放缓。这就导致港口保税棉花的销售也颇为冷清,除部分2010/11年度高等级美棉和澳棉尚有询价和看货者外,低等级印度棉和西非棉等则询价者稀少且难以出手。到11月份,新棉花年度的美棉开始到港,同时其他国家的新棉也将陆续到港,因而11月底至12月上旬,港口保税棉花的数量将会明显增加,有望达到15-18万吨。届时棉花市场的压力将会更大,但是棉纺织企业选择高等级棉花的余地也将扩大。

目前从十月份花纱布市场的运行态势中,已经可以清晰的看到,2011/12年度棉花市场的主要特点是棉花资源充裕,全球性供应增加,下游需求不振。而对运行疲软的国内棉花市场的最大支撑,则是新棉收储政策。有19800元/吨的新棉收储价格托低,棉花价格不会大幅下跌,但是下游纺织服饰消费需求市场疲软不振,也连累拖拽着棉花价格涨不上去。总之,尽管目前欧债危机暂时告一段落,但是目前全球棉花受上下游基本面的影响,上行压力较大,支撑棉价上涨或高位运行的条件并不成立,下方又受消费需求疲软的制约,后期棉花行情反弹空间有限,仍将处于弱势盘整运行的态势。

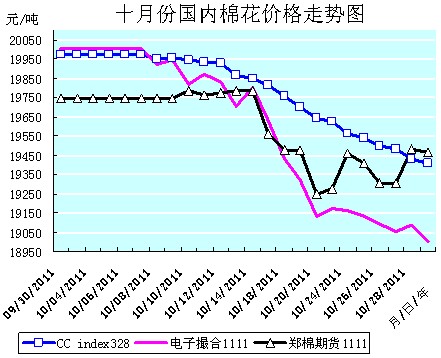

十月份国内棉花市场行情总体上是弱势下降的走势。

现货棉价是日日微幅下滑、跌跌不休的疲弱走势,中国棉花价格指数CCindex328在国庆长假上班后的第二日(9日),微幅小涨至最高价位19955元/吨后,便进入日日微幅下降的下滑通道,且在18日以19759元/吨的价格,跌破了19800元/吨的新棉收储价位。运行曲线平滑下移。(参见:表二和十月份国内棉花价格走势图)

电子盘棉价总体上也是疲弱下降的走势,但曲折波动,盘整运行。其中电子撮合棉价是上半月盘整中波动下降,下半月加速下降的走势,电子撮合1111合约在9日小涨至19947元/吨后,便进入盘整下降的通道,并在13日以19707元/吨的价格,跌破19800元/吨的新棉收储价位。运行曲线似瀑布一泻千里。郑棉期货棉价是上半月平稳盘整,下半月震荡下跌的走势,郑棉期货1111合约在10日小涨至19785元/吨后,平稳运行至14日后,便也进入盘整中波动下降的通道。运行曲线似蛇形蜿蜒爬行之态。(参见:表二和十月份国内棉花价格走势图)

| 表二 十月份国内棉花价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

CCindex229 |

涨跌 |

CCindex328 |

涨跌 |

电子撮合1111 |

涨跌 |

郑棉期货1111 |

涨跌 |

| 09/30/2011 |

21425 |

-10 |

19972 |

-8 |

20000 |

252 |

19745 |

60 |

| 10/08/2011 |

21410 |

-15 |

19952 |

-20 |

19921 |

-79 |

19745 |

0 |

| 10/10/2011 |

21405 |

-10 |

19945 |

-10 |

19818 |

-129 |

19785 |

40 |

| 10/14/2011 |

21306 |

-25 |

19850 |

-16 |

19802 |

95 |

19785 |

0 |

| 10/21/2011 |

21027 |

-43 |

19623 |

-18 |

19175 |

42 |

19275 |

25 |

| 10/26/2011 |

20911 |

-20 |

19497 |

-42 |

19093 |

-39 |

19305 |

-105 |

| 10/31/2011 |

20800 |

-37 |

19409 |

-23 |

19000 |

-87 |

19465 |

-15 |

| 月涨跌总量 |

|

-625 |

|

-563 |

|

-1000 |

|

-280 |

| ±幅度(%) |

|

-2.92 |

|

-2.82 |

|

-5 |

|

-1.42 |

| 上月涨跌量 |

|

553 |

|

665 |

|

35 |

|

-1005 |

| 上月±(%) |

|

2.65 |

|

3.44 |

|

0.18 |

|

-4.84 |

十月份,郑棉期货1111合约累计下降280元/吨,降幅1.42%,月末运行在19465元/吨价位上,低于新棉收储价格335元/吨;电子撮合1111合约累计下降1000元/吨,降幅5.00%,月末运行在19000元/吨价位上,低于新棉收储价格800元/吨;中国棉花价格指数CCindex328累计下降563元/吨,降幅2.82%,月末运行在19409元/吨价位上,低于收储价391元/吨。(参见:表二和十月份国内棉花价格走势图)

从统计数据上可以看出,10月末,国内棉价全部在新棉收储价格19800元/吨以下运行。其中:郑棉期货1111合约的价位最高,在19465元/吨运行;电子撮合1111合约的价位最低,在19000元/吨运行;现货指数CCindex328的价位居中,在19409元/吨运行。现货指数CCindex328的价位比郑棉期货1111合约的价格低了56元/吨,比电子撮合1112合约的价格高了409元/吨。电子撮合1111合约的价格比郑棉期货1111合约的价格低了465元/吨。近期郑棉期货和现货棉价已经基本处于同一价位,近期电子撮合棉价要比二者低400元/吨。(参见:表二和十月份国内棉花价格走势图)

| 表三 十月份化纤原料价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

PTA期货1111 |

涨跌 |

聚酯切片 |

涨跌 |

涤纶短纤 |

涨跌 |

粘胶短纤 |

涨跌 |

| 09/30/2011 |

9340 |

56 |

12400 |

-50 |

13300 |

-50 |

19800 |

0 |

| 10/08/2011 |

9340 |

0 |

12300 |

-100 |

13100 |

-200 |

19700 |

-100 |

| 10/10/2011 |

9530 |

190 |

12350 |

25 |

13050 |

0 |

19600 |

-50 |

| 10/14/2011 |

9450 |

-94 |

12200 |

-50 |

13000 |

0 |

19400 |

0 |

| 10/21/2011 |

8580 |

-282 |

11500 |

-250 |

12500 |

-150 |

19000 |

-50 |

| 10/26/2011 |

8920 |

-6 |

11425 |

0 |

12400 |

0 |

11800 |

-50 |

| 10/31/2011 |

8662 |

-284 |

11250 |

-150 |

12150 |

-100 |

18400 |

-100 |

| 月涨跌总量 |

|

-678 |

|

-1150 |

|

-1150 |

|

-1400 |

| ±幅度(%) |

|

-7.26 |

|

-9.27 |

|

-8.65 |

|

-7.07 |

| 上月涨跌量 |

|

-932 |

|

-175 |

|

-50 |

|

800 |

| 上月±(%) |

|

-9.07 |

|

-1.39 |

|

-0.37 |

|

4.21 |

十月份,棉型短纤原料行情是大幅下降的疲软走势。涤纶短纤原料PTA、MEG、聚酯切片价格的连续下降,加之下游纱、布销售的清淡,上压下拽导致涤纶短纤价格从8日节后上班第一日的13100元/吨的最高价位一路下滑至月底。粘胶短纤价格也是在其原料棉浆价格下跌的打压和下游纱、布销售滞涩的拉拽下,从8日节后上班第一日的19700元/吨的最高价位一路下滑至月底。

十月全月统计,PTA期货1111合约的价格共累计下降了678元/吨,降幅为7.26%;上月累计下降了932元/吨,降幅为9.07%。国内聚酯切片价格共累计下降1150元/吨,降幅9.27%;上月累计下降175元/吨,降幅1.39%。涤纶短纤价格共累计下降1150元/吨,降幅为8.65%,月末运行在12150元/吨价位上;上月累计下降50元/吨,降幅0.37%。粘胶短纤的价格共累计下降1400元/吨,降幅7.07%,月末运行在18400元/吨的价位上;上月累计上涨800元/吨,涨幅4.21%。(参见:表三)

| 表四 十月份纱线价格运行明细表 |

| 单位:元/吨 |

| 日期 项目 |

C32SD |

涨跌 |

JC40SD |

涨跌 |

T65/C3545SD |

涨跌 |

OEC10SD |

涨跌 |

| 09/30/2011 |

27650 |

-50 |

32470 |

-30 |

23850 |

-20 |

21630 |

-50 |

| 10/08/2011 |

27650 |

0 |

32470 |

0 |

23800 |

-50 |

21630 |

0 |

| 10/10/2011 |

27600 |

-50 |

32470 |

0 |

23780 |

-20 |

21630 |

0 |

| 10/14/2011 |

27450 |

0 |

32420 |

0 |

23600 |

0 |

21480 |

0 |

| 10/21/2011 |

27220 |

-50 |

32240 |

0 |

23380 |

-30 |

21330 |

-100 |

| 10/26/2011 |

27100 |

-20 |

32140 |

-20 |

23280 |

-20 |

21030 |

-100 |

| 10/31/2011 |

27020 |

-50 |

32090 |

-10 |

23150 |

-50 |

20930 |

0 |

| 月涨跌总量 |

|

-630 |

|

-380 |

|

-700 |

|

-700 |

| ±幅度(%) |

|

-2.28 |

|

-1.17 |

|

-2.94 |

|

-3.24 |

| 上月涨跌量 |

|

900 |

|

820 |

|

300 |

|

480 |

| 上月±(%) |

|

3.36 |

|

2.59 |

|

1.27 |

|

2.27 |

十月份纱、布市场行情基本上是与棉花行情同步运行的态势,即棉、涤、粘、混等纱、布售价普遍一路下调的疲软走势。

在棉花和棉型短纤原料价格都是大幅下降的弱势运行氛围的笼罩下,加之下游服饰消费需求低迷不振,纱、布降价促销,保持合理库存以维持正常生产经营活动,则是棉纺织企业不二的选择。

目前纱布市场上虽然部分棉纺织企业的报价是顺着棉价下降的幅度在同步下调,但是实际成交价格都有一定的优惠让利幅度。市场人士普遍对后市信心不足,谨慎观望心态之下,及早出货的心理增强。相比之下,常规普梳纱、布的走货尚可,但是由于总体上交易平淡,部分企业的纱、布库存又有所增长,有的企业已在采取限产、停产的措施以自保。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计下降630元/吨、380元/吨、700元/吨、700元/吨;降幅分别为2.28%、1.17%、2.94%、3.24%;月末分别运行在27020元/吨、32090元/吨、23150元/吨、20930元/吨的价位上。九月份则分别累计上涨900元/吨、820元/吨、300元/吨、480元/吨;涨幅分别3.36%、2.59%、1.27%、2.27%。(参见:表四)

| 表五 十月份坯布价格运行明细表 |

| 单位:元/米 |

| 日期 项目 |

C 32×32 130×70 47" 斜纹 |

涨跌 |

JC 40×40 133×72 67" 府绸 |

涨跌 |

R 30×30 68×68 63" 细布 |

涨跌 |

T/C 45×45 110×76 63" 涤细 |

涨跌 |

| 09/30/2011 |

6.82 |

-0.01 |

9.75 |

0 |

5.95 |

-0.01 |

5.90 |

-0.01 |

| 10/08/2011 |

6.82 |

0 |

9.75 |

0 |

5.92 |

-0.03 |

5.87 |

-0.03 |

| 10/10/2011 |

6.82 |

0 |

9.75 |

0 |

5.90 |

0 |

5.83 |

-0.02 |

| 10/14/2011 |

6.82 |

0 |

9.73 |

-0.02 |

5.85 |

-0.02 |

5.80 |

0 |

| 10/21/2011 |

6.81 |

0 |

9.68 |

0 |

5.81 |

0 |

5.75 |

-0.02 |

| 10/26/2011 |

6.81 |

0 |

9.65 |

0 |

5.78 |

-0.02 |

5.72 |

0 |

| 10/31/2011 |

6.80 |

0 |

9.62 |

-0.01 |

5.75 |

-0.02 |

5.70 |

0 |

| 月涨跌总量 |

|

-0.02 |

|

-0.13 |

|

-0.20 |

|

-0.20 |

| ±幅度(%) |

|

-0.29 |

|

-1.33 |

|

-3.36 |

|

-3.39 |

| 上月涨跌量 |

|

0.10 |

|

0.05 |

|

0.02 |

|

0 |

| 上月±(%) |

|

1.49 |

|

0.52 |

|

0.34 |

|

0 |

十月份坯布行情亦是随着棉价的下降而逐步下调的疲软走势。下半月始,采取限产、停产措施,以缓解销售不畅压力的小型织造企业的数量明显增多。相比之下,市场上中厚风格的C 21×21 108×58 63" 纱卡、C 40×40 133×72 63" 斜纹、JC 40×40 133×100 47"/63" 防羽坯布、C 32/2×16 96×48 63" 细帆布、C 10×10 62×52 58" 双面绒、T/C 21×21 108×58 63" 涤卡、16条与21条灯芯绒和拉绒布等适宜制作秋、冬休闲装、茄克衫、童装等的面料坯布销势较为顺畅。但上月走势较好的牛仔布、人棉布等的市场销量已大为减少。

坯布代表品种C 32×32 130×70 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 细布、T/C 45×45 110×76 63" 涤细,分别累计下降0.02元/米、0.13元/米、0.20元/米、0.20元/米;降幅分别0.29%、1.33%、3.36%、3.39%;月末分别运行在6.80元/米、9.62元/米、5.75元/米、5.70元/米的价位上。(参见:表五)

有消息称,欧债危机尚未得到实质性解决,其一揽子计划的落实与实施尚需时日,例如1万亿欧元的欧洲金融稳定基金(EFSF),就并非现成,需要依靠融资来解决。据说依靠中国的救助就是他们筹资计划的渠道之一,但中国却并未予以认可。另有报道称,希腊政府将就新出炉的救助方案进行全民公投,也将对政府进行信任投票。这给投资者带来又1个打击,也加重债务国以及欧元区摆脱债务危机能力的不确定性。欧元兑美元31日出现一年多来最大的单日百分比跌幅,外部商品、原油市场也大幅走低,31日的ICE期棉亦受连累下跌。另外,近期利好的一些美国经济数据是经过调整的,大豆、豆油、豆粕等大宗商品的基本面并不理想。总之全球经济和金融大环境并未根本好转。

在全球经济降温的大背景下,国内纺织订单也随之减少,各国用棉需求均不容乐观。数据表明,8月份美国棉制服装进口量同比减少15.8%,1-8月累计进口量仅89亿平方米,较去年同期减少了6.9%;8月份印度棉纱产量仅为25.97万吨,同比减少了13.5%,为连续第四个月以双位数的速度减少;由于棉纱价格居高不下,国内、外订单减少60-70%,巴基斯坦最大的纱线市场——费萨拉巴德Sotar曼迪市场的交易已经停滞。美国农业部(USDA)公布的数据显示,近几周美棉出口签约量均在1-2万吨徘徊,且装运量一直维持在较低水平,截至10月13日,本年度美棉累计装运量仅为22.2万吨,同比减少约45%(但是10月14-20日1周,美棉出口大量增加,美国净签约出口本年度陆地棉87339吨。),对中国、土耳其、墨西哥及印度尼西亚的累计装运量均不及去年同期。

2011/12新棉花年度全国棉花种植面积为7780万亩,增长4.7%;产量预计在729万吨,增长9.84%。整体供应数量比去年增加较大。而在需求方面,由于受到宏观经济不景气的影响,预计消费数量为990.63万吨,同比减少10.89万吨即1.09%。按照目前基本面来说,国内棉花产量仍是不能满足国内需求的,预计棉花缺口要在260万吨左右。但是,目前国家发布的配额数量仅为80万吨,若再加上新棉收储的数量(预计150万吨),国内棉花市场的供需平衡,就取决于政府的控制了。

面临欧美地区经济不景气,需求缩减;国内劳动力成本和原材料成本上涨,棉纺织品成本提高,国际竞争力下降,外贸订单向东南亚一些国家转移;以及银行信贷偏紧,造成以民间融资为主的中小型纺织企业融资困难、利息成本增加等诸多问题的中国纺织业,将如何参与竞争、抢抓机遇、自立自强,已到了经受考验的关键时刻。

2011年第110届秋季广交会第一、二期已经结束,显示的成交签单情况并不理想。参会的美国客人少了,欧洲客户订单也不多,欧美市场尤其北美市场成交量明显下滑。商务部在19日第一期结束时召开的例行新闻发布会上表示,预计今年四季度到明年,至少明年一季度,进出口形势都将相当严峻。预计我们期盼的10月31日~11月4日的第110届秋季广交会第三期纺织服装展会也不会爆出多少利好消息。我们须要做好后市纺织品外贸出口形势也不容乐观的心理准备,迎接下一个节气“立冬”带来的寒冷冬天的挑战。

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657