三是纱线进出口继续大幅反弹。3月我国出口棉纱5.54万吨,化纤纱15.68万吨,同比分别增长23.6%和33.1%,1季度累计分别出口12.81万吨和38.58万吨,分别增长26.6%和29.2%。3月进口棉纱11.2万吨,化纤纱5.34万吨,同比分别增长30.6%和9.5%,1季度累计分别进口28.24万吨和12.99万吨,分别增长44%和12.2%。1季度棉纱进口中,自巴基斯坦进口10.7万吨,同比增长49%,占我国棉纱进口总量的37.9%,自印度、越南进口分别增长57.2%和89.5%。

三、棉花进口继续增加,价格上扬,仍然以印棉、美棉为主

3月国内棉花现货价格持续上涨,国际棉花期现货价格在2月大幅上涨后出现震荡回调,内外棉价差再次拉大,进口棉价格优势重新显现。当月我国棉花进口总量大幅上升,再创年度新高,其中关税内配额进口仍然占半数以上。各主要来源国进口数量均有所增加,其中美棉增幅较大,印棉进口量仍然位居第1位。

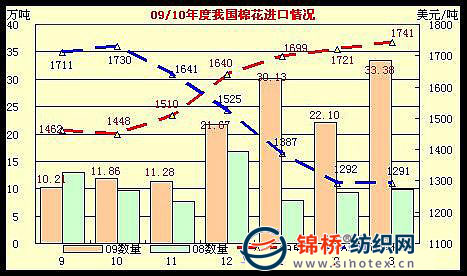

据海关统计,3月我国进口棉花32.4万吨,环比2月增长46.5%,同比增长2.3倍。2010年1季度累计进口棉花84.6万吨,同比增长2.1倍。2009年度前7个月累计进口棉花139.7万吨,同比增长88.8%。进口棉价格继续上涨,3月平均1741美元/吨,较2月上涨1.2%,同比上涨34.9%。

从进口国别看,印度仍然是我国棉花进口第1大来源国,进口美棉数量增幅较大,乌棉所占比例保持稳定。当月我国从印度共进口棉花13.01万吨,较上月增长36.8%,占总进口量的40.2%;从美国进口11.41万吨,环比增长94%,占35.2%;从乌兹别克斯坦进口4.07万吨,增长49.6%,占12.6%;从澳大利亚进口1.2万吨,增长3倍,占3.8%;其他国家所占份额均不足2%。2009/2010年度来(2009年9月-2010年3月)我国自印度进口59.97万吨,同比增长8倍,占我国进口总量的43.9%;自美国进口35.58万吨,下降28.5%,占26%;自乌兹别克斯坦进口11.35万吨,增长101.7%,占8.3%。

从棉花进口均价看,进口数量前5名的国家中,除美棉价格有所下调外,其他各国均有上涨。其中印棉当月进口均价1668美元/吨,环比上涨1.4%;美棉价格继续下调,为1826美元/吨,较上月下跌4.3%;最高的是澳大利亚,为1892美元/吨,环比上涨11.8%;乌棉1713美元/吨,上涨4.9%。

从贸易方式看,3月进料加工棉花进口量增长迅速,所占比例已经接近1/3;其他贸易方式进口量也都有不同程度增长,但是所占比例均有所下降,一般贸易方式所占比例依然排在第1位。当月我国一般贸易方式进口棉花12万吨,环比增长33.6%,所占比例37.1%;进料加工贸易方式进口10.44万吨,环比增长1.24倍,份额32.2%;保税区仓储转口货物方式进口7.17万吨,环比增长19.3%,份额22.1%;保税仓库进出境货物进口棉花2.6万吨,环比增长%,份额13.3%;来料加工方式进口1739吨,环比增长16.7%,份额仅占0.5%。

从进口港看,排序前3位的仍然是青岛、上海、南京港。3月分别到港15.37万吨、8.53万吨、2.8万吨,分别占进口总量的47.5%、26.4%、8.6%。2009/2010年度累计分别到港66.90万吨,31.98万吨、16.06万吨,同比分别增长111.7%、58%、192.5%,分别占进口总量的47.9%、22.9%、11.5%。

四、棉价涨势过猛,后市不容乐观

1季度纺织业生产、出口有所好转,但是受棉价大幅上涨影响,家纺及服装企业运行相对困难,后市备受业内关注。

(一)本年度来棉价基本走势

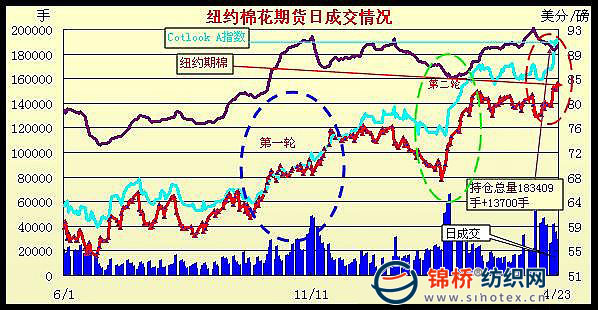

本年度棉市出现2轮较大涨情,第1轮是2009年10-11月,第2轮是2010年春节前后。纵观2轮行情变化,共同点是因为供需缺口,资源供应紧张,价格均涨千元以上。不同点是,前者是是先国内,后国际、先现货,后期货。后者则反之,先国际,后国内、先期货,后现货。4月因为印度公布暂停棉花出口政策,又引发出新1轮棉花上涨行情。经过几轮棉价变动,棉价水平均接近历史高位。截止4月23日本年度国内328级棉价指数已经涨至16350元,累计上涨3250元左右,涨幅达24.8%,较2009年最低时涨幅57%;电子撮合主体价17100元,涨3450元,涨幅25.3%;郑棉期货主体价16860元,涨3160元,涨幅23.1%。与此同时,纽约棉花期货主体价达83.7美分,涨22.8美分,涨幅37.4%;国际棉价A指数90.9美分,涨27.4美分,涨幅43%。国内外棉价走势图如下:

(二)棉价强势上涨深层次因素

近2年来,受棉花减产,需求恢复,棉价波动特别大,棉市表现相当不稳定。从表象看是供求关系问题,从深层次看还需注意如下几个问题:

一是从全球棉花供应情况看,2008年度开始美棉产量减半被金融危机掩盖。从美国农业部全球棉花预测报告分析,2008/2009年度全球棉花生产量2339.5万吨,比上一年度减产272.2万吨,减幅10.4%。当年仅美国减产139万吨,减幅33.3%。由于受金融危机影响,当年全球消费2379.3万吨,较上一年度减少280万吨,减幅10.5%。其中中国消费下降152万吨,降幅13.7%。产、销同步下降,掩盖产量下降的危机感。

二是对后危机时期需求转旺预期不足。早在2009年10-11月国内棉价飚涨至14000元时,管理层以不同形式预警,并采取抛储棉、有条件发放进口配额等方式调控,一度程度上稳定棉市。由于后金融危机时期纺织品出口市场逐步转好,棉花需求快速增加,棉价居高续涨,尤其是2010年春节前后国际棉价爆涨引发国内棉价持续攀升的情况下,纺织企业急盼宏观调控措施出台,然而另纺织企业失望。

三是基金介入炒作成份增加。2010年国家在房地产市场出重拳调控,部分基金转向棉市炒作。如部分资金到新疆炒棉,棉花期货市场基金不少介入。从近几个月郑棉期货市场成交量和仓位量看,增幅不小。从日均持仓量上看,持仓总量由2009年9月的5.54万手猛增至2010年3月的32.68万手,增幅达4.9倍。从日均成量看,日均成交量由2009年9月的2.51万手增至2010年3月的27.11万手,增幅9.8倍。成交之活跃,持仓规格之大,堪称历史水最。随着股指期货的推出,4月郑棉期货仓位量有小幅减少。

四是印度控制棉花出口加剧资源紧张气氛,助推4月棉介坚挺和上涨。为控制棉花出口,保护本国企业利益,继4月13日印度相关部门发布加征2500卢比/吨关税后,印度暂时停止棉花出口登记:从4月13日印度相关部门发布加征2500卢比/吨关税后,4月19日起又暂时停止棉花出口登记。印棉新政对国内、甚至是国际棉市均产生较大影响,可以算是2010年国际棉市1个重大事件,需要我们认真分析与面对,也应该引起相关管理部门及市场高度重视。

棉市缺乏稳定,棉价持续大幅上涨,已经影响到纺织企业正常运行。据了解,因为棉花、棉纱价格大幅上涨,部分家纺、服装企业因为难以承受高成本压力而停产或半停产。部分外商为规避原料价格爆涨和人民币预期升值风险,已经将订单转移或将后加工部分转到越南、孟加拉国等再行加工。这也是3月以来我国服装出口下降的因素之一。

稳定棉市对我国纺织业发展至关重要。我国自2004年度开始已经由棉花出口国转为棉花进口国,并逐年扩大。据中国社会科学院农村发展研究所《农村经济绿皮书》分析,近2年来我国棉花自给率仅63%和58%,对国际棉花依存度越来越高。这主要是因为国内耕地较紧缺,大幅增加棉花播种面积难度较大。其二是我国棉花生产缺乏比较优势,机械化程度低、种植规模较小、劳动力成本增加,中国棉花生产比较优势总体上趋于下降。因此如何改革、调整和做好棉花进口工作应引起相关部门的重视,尤其需做好提前量,避免纺织企业无米下锅进再考虑棉花进口。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657