5.受原料价格变动,纱线在坚守一段时间后也陆续大幅下调,短期仍然将弱势整理。

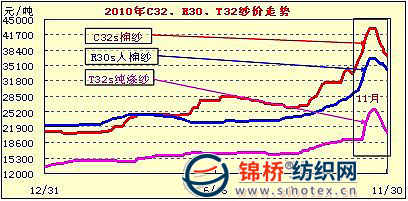

11月32支棉纱先由34500元涨至43000元后又跌回至37000元,即先涨8500元后又下跌6000元,快于棉价跌幅,而且每次下调幅度都在千元左右;30支人棉纱先由29500元涨至36500元后跌回至34000元,即先涨7000元后又下跌2500元;32支纯涤纱由19200元涨至25500元后回至20500元,即先涨6300元后又跌5000元。纱线市场观望浓郁,市场较低迷,仍然面临继续下调压力。由于下游棉纱市场低迷状况,也加速棉价的下调。

二、11月棉价巨幅波动给囤棉企业带来诸多不利,但是调整势在必行

从11月棉市总体运行情况看,近期棉市巨幅波动,应该说借助国家宏观调控措施出台对前期疯涨棉价泡沫的深度调整。

首先基本面不支持过高棉价和爆涨。

从棉花供需平衡情况看,国内供需缺口虽然略扩大,但是不支持如此高的棉价或涨幅。从棉花生产量看,不同机构均有不同预测,大体在640-660万吨,比上年度降幅2-3%左右;美国农业部预测我国棉花产量约653万吨,比上年度下降6.2%。从消费量看,预计比上年度增长8%左右,美国农业部预计下降6%,按供需比率框算,棉价应在18000-20000元左右为宜。同时全球棉花供需基本平衡,并明显好于上一年度。据美国农业部11月预测,2010/11年度全球棉花生产2509.3万吨,较上年度增长13.7%,消费2543.5万吨,较上年度微降1.4%,产需微缺1.5%,上年度缺口率高达14.5%;国际棉花咨询委员会11月也预测,2010/11年度全球棉花生产2534万吨,增长16.4%,消费2499万吨,增长1.6%,产需微余1.4%,上年度缺口11.5%。

从棉价上涨后棉纱线出口情况看,国际市场对高纱价排斥,出口量锐减。据海关资料,2010年10月纱线单月出口20.35万吨,同比下降4.4%,是2010年以来单月出口连续第2个月下降,而且降幅比上个月扩大1.9个百分点。同时因为棉价持续爆涨,大部分企业只接短、小单,回避长、大单,后序生产将因为订单减少而受影响。

从成本传导情况看,棉价上涨推涨纱价,但是织布、针复制、服装等后序企业接盘困难,这些生产企业不得不压缩产能,有不少企业被迫停产或半停产。

从居民消费价格指数(CPI)看,国家将严格控制其快速增长。10月全国CPI同比上涨4.4%,比9月扩大0.8个百分点,价格上涨是主要推手。从结构上看,新涨价因素中最主要的是食品类价格和居住类价格,食品类价格同比上涨10.1%,居住类价格上涨4.9%。衣着类价格同比下降1.3%,缩小CPI增长。这是因为棉价不直接计入消费价格指数,棉价上涨传导效应还没体现到衣着消费价格中。若棉价继续上涨传导到CPI价格指数体系中,那么全国CPI指数就不是上升4.4的概念。从这个意义上讲,棉价继续上涨不符合宏观指标的需要。

二是宏观调控政策相继出台,引导市场逐步回归平稳。

综上分析,棉价续涨动能已经基本缺失,短期内棉价将步入震荡整理:一是棉价上涨的因素前期已基本释放,后期棉价上涨动能减退;二是宏观经济政策对棉价影响逐步增强,对棉价调整仍然将产生较大影响;三是2011年植棉面积有望增加的预期将对年度中后期行情产生一定影响。

在此轮调整过程中,已经给部分企业产生负面影响。据了解,在新疆产棉阿克苏地区的5000多名温州棉商,8成棉商已经被套,2010年不赚钱几乎已经成定局。

经过11月调整,棉价已经构筑起2.5-2.6万元短期下限,预计短期内棉花弱势行情难改,近期有望维持在24000-26000元区间内振荡整理。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657