锦桥纺织网—资讯频道> 外贸信息>正文

近几年,印度尼西亚纺织产能不断扩大,目前纺纱规模约1200万锭,主要品种是棉纱、人棉纱和混纺纱。印尼纱线产量的30%左右出口,棉纱出口以中低支为主,主要出口市场包括中国、欧洲、美洲、日本和韩国。

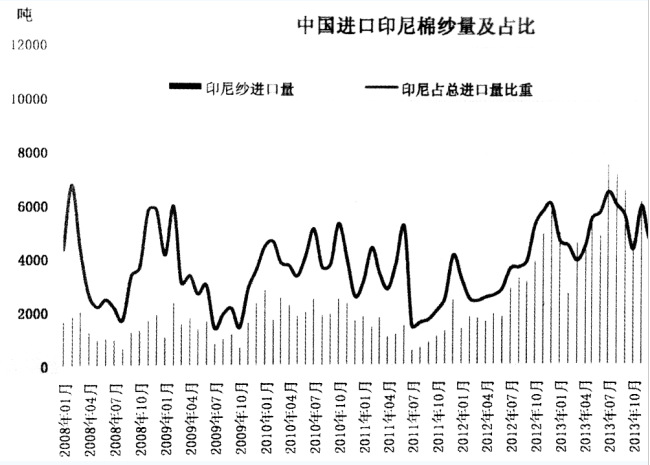

下图所见,2012年下半年开始,中国对印尼的纱线进口显著增加,月均进口量从之前的1000-2000吨快速增加到6000吨以上,2014年8月的进口量突破了1万吨。2014年全年,中国进口印尼棉纱9.3万吨,同比增长45.8%。同时,印尼占中国纱线进口的比重同步提高。2013年开始,印尼占中国棉纱进口的比重从不到3%提高到5-6%。

从出口地区来看,近两年中国占印尼纱线出口的比重稳定在67%左右。2014年,印尼纱主要出口市场包括中国(68%)、日本(15%)、韩国(5%)和中国香港(4%)。2015年1-4月中国对印尼棉纱的进口量为3.5万吨,同比增长43%。

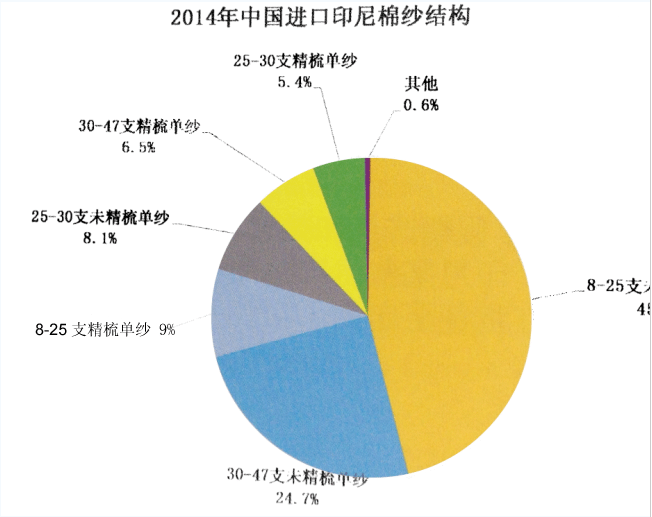

下图所示,中国进口印尼纱的结构如下:8-25支普梳纱占45.7%,30-47支普梳纱占24.7%,8-25支精梳单纱占9%,25-30支普梳纱占8.1%。

目前,电价上涨、化纤生产成本增加、棉花价格下跌而棉纱价格相对稳定促使印尼纱线生产从化纤转向棉花。此外,印尼盾贬值为印度尼西亚纺织品和纱线出口提供支撑。2014年,印尼纺织品出口额为12.85万亿美元,同比增长0.6%。棉布出口量从2013年的2.9万吨猛增到18.8万吨,出口国家和地区从10个增加到20多个。日本、比利时、意大利和美国是印尼棉布出口的主要市场。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657