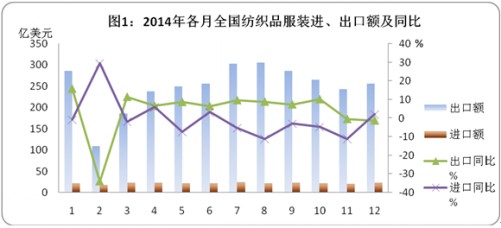

据中国海关统计,2014年中国纺织品服装累计贸易额3250.4亿美元,增长4.5%,其中出口2984.9亿美元,增长5.1%,进口265.5亿美元,下降1.7%,累计顺差2719.4亿美元,增长5.8%。纺织品服装在全国外贸中所占比重为7.6%,其中出口占12.7%,进口占1.4%。

形势概述

出口有升有降

总体平稳增长

2014年,中国经济在“三期叠加”、全球经济复苏缓慢的背景下正式步入“新常态”阶段,进出口贸易面临一系列新的挑战。纺织品服装作为主要劳动密集型产业,出口所受的影响程度超过其他产品,但在政策支持及全国出口企业的共同努力下,出口额仍创新高,且从各月出口情况看,始终保持平稳态势,除年初2月下降较多外,年中各月均呈现中等较快水平增长,年底两个月出现小幅下降,全年以5.1%的增长收官,基本与年初的预测相符。

贸易结构

一般贸易额提升

民营企业量增长

2014年,一般贸易出口2264.3亿美元,增长5.8%,进口128.7亿美元,增长3%,在进、出口中所占比重进一步提升,分别达到48.5%和75.9%,分别比2013年提升2.2个百分点和0.5个百分点,其中进口占比首次超过加工贸易。加工贸易和边境小额贸易进、出口全部下降,加工贸易进、出口分别下降10.2%和2.9%,边境小额贸易进、出口分别下降16.4%和1%。

在贸易结构继续优化的同时,出口企业构成也更趋合理。2014年民营企业出口1945.5亿美元,增长9.7%,超过平均增幅,占出口总额的比重达到65.2%,比2013年提升2.8个百分点。国有企业和三资企业的出口占比则进一步下降至11.9%和22.8%。在全国8万余家出口企业中,国有企业和三资企业合计占比已不足1/4,民营企业则接近八成。

贸易伙伴

欧美东盟保持增长

传统市场份额下滑

欧盟为增长最快的传统市场

2014年欧盟经济始终处于缓慢复苏的阶段,且复苏基础逐步稳固。截止三季度末,欧盟和欧元区的GDP分别同比上升了1.3%和0.8%,同时,失业率达到3年内新低。伴随着经济的回暖,消费需求相应提升。2014年,我国对欧盟出口达到586.6亿美元,增长13.6%,位居传统市场增幅第一。

我国对欧盟纺织品和服装出口全部实现增长,增幅分别为9.3%和14.8%。其中主要商品针、梭织服装出口量近80亿件(套),增长11.1%,出口平均单价为5美元/件(套),增长14.4%。

对美出口创新高

2014年,美国经济持续稳健复苏。据美国商务部所属经济分析局报告显示,2014年全年美国GDP增长2.4%,伴随着美元升值和油价下跌,美国消费支出逐步增长,其中四季度增长4.3%。与此相应,2014年我国对美出口达到创记录的447.4亿美元,增长7.5%,增幅达近3年新高。

对美纺织品和服装出口分别增长6%和8%,其中占主要份额的针、梭织服装合计出口62.3亿件(套),增长4.4%,出口平均单价4.5美元/件(套),提升3.5%。

东盟市场热度降低

经过连续4年的迅速增长后,2014年我国对东盟出口增长的脚步开始放慢,当年对东盟出口361亿美元,仅增长5.5%,增速低于欧盟和美国。

其中纺织品出口增长10.9%,近年增长迅猛的服装出口则热度降低,甚至出现2.1%的负增长。造成服装出口下降的主要原因是针织服装的出口量、值分别下降15.8%和34.8%,与此形成鲜明对比的是,价格相对高的梭织服装出口依然保持高速增长,出口量、值分别增长120%和14.5%。

对日出口继续下降

日本经济在2014年仍未出现明显好转,与此同时,人民币对日元升值与订单转移使我国对日出口继续恶化,日本继续成为我国出口唯一出现下降的传统市场。全年对日出口245.1亿美元,下降9.1%,降幅比2013年扩大了8个百分点。其中纺织品和服装分别下降1%和10.9%,尤其值得注意的是,主要出口商品针、梭织服装的出口量近年来首次跌破30亿件(套),同比下降9.7%,降幅也达近5年最高。针、梭织服装的出口平均单价为5.8美元/件(套),下跌1.9%。

三大传统市场份额下降

据欧盟海关统计,2014年1-11月,欧盟自全球进口纺织品服装1257亿美元,增长8.9%。欧盟自中国累计进口纺织服装产品475.1亿美元,增长7.4%,低于平均增速;其自东盟进口纺织服装112.1亿美元,增长13.4%。中国纺织服装在欧盟市场份额为37.8%,,同比下降0.5个百分点,东盟市场份额为8.9%,较去年同期扩大了0.3个百分点。土耳其和孟加拉国各占13.4%和11.2%,同比波动不大。

据美国海关统计,2014年1-11月,美国自全球进口纺织品服装1085.6亿美元,增长2.9%。其中,自中国进口纺织服装415.8亿美元,增长1.5%;自东盟进口207.9亿美元,增长4%。中国产品在美国市场份额为38.3%,比2013年同期下降0.5个百分点。东盟在美国市场份额为19.2%,比2013年同期扩大0.2个百分点。

据日本海关统计,2014年,日本全年累计进口401.3亿美元,下降5.5%。其中自中国进口270.4亿美元,下降10.5%,降幅超过平均值,自东盟进口73.8亿美元,增长11.3%,主要是自越南和印度尼西亚进口。中国在日本市场所占份额继续被东盟“蚕食”,中国的份额首度跌破70%,仅占67.4%,比2013年再下跌3.7个百分点,而同期东盟所占份额升至18.4%,比2013年提高了3.8个百分点。

出口概况

服装增长后劲不足

大类商品价格下跌

2014年,纺织品出口1121.8亿美元,增长4.9%,服装出口1863.1亿美元,增长5.2%,服装增幅依然超过纺织品,但从全年走势上看,尤其是四季度,服装出口增速开始放缓,最后两月还出现负增长,纺织品出口增速正逐步赶上并超过服装。

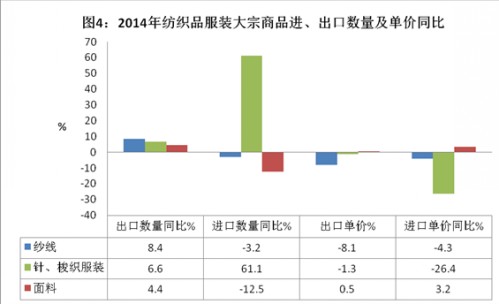

纺织品中三大类商品的出口增幅随加工程度的提高而逐步上升:纱线下降0.3%,面料增长4.9%,纺织制成品增长6.3%。服装中针、梭织服装合计出口355亿件(套),增长6.6%。

主要出口商品的价格趋降,纱线下降8.1%,针、梭织服装下降1.3%。

东部出口平稳增长

中西部地区波动较大

2014年,东部地区和中西部地区均实现出口增长,东部地区累计出口2842.2亿美元,增长4%。其中,浙江、广东、江苏、福建、山东位居前五大出口省市,其中除福建小幅下降外,均保持出口增长,5省合计对全国出口增长的贡献率达到68%。且各省出口增长均较平稳,增幅年中变动不大。中西部地区出口合计502.8亿美元,增长10.5%,增幅超过东部地区,其中有9个省市的出口增幅超过20%。但中西部地区间发展不均衡、本地出口增减波动幅度大的问题依然存在,出口增长最快的和下降最多的省市都出现在中西部地区。

纺织品进口5年来首降

大类商品进口价格下跌

2014年,纺织品服装累计进口下降1.7%,是近5年来首降,主要是由纺织品下降所致。纺织品进口203.9亿美元,下降5.9%,服装进口61.6亿美元,增长15.8%。纺织品中主要进口商品纱线和面料进口分别下降7.3%和9.7%,纺织品制成品增长5%,其中家用纺织品增长较快,增幅达14%。年初以来,由于国内外棉价差逐步缩小,棉纱线进口较前两年回落,全年进口201.1万吨,下降4.2%。服装中主要进口商品针、梭织服装累计进口5.4亿件(套),增长61.1%。

大类商品的进口价格普遍下跌,纱线下跌4.3%,针、梭织服装下跌26.4%。

棉花进口大幅回落

国内外价差逐步收窄

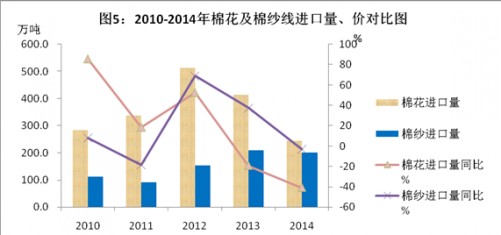

受国内政策影响,及适应消化库存的要求,经过3年快速增长后,2014年棉花进口大幅回落,全年仅进口244万吨,降幅达41.2%,重回2007、2008年时的水平,进口平均单价呈现先涨后跌的态势,年底达到低点,年均2050美元/吨,与去年基本持平。

2014年度,目标价格改革试点在新疆启动。受政策调整、储备棉投放价格下调、国内外需求不旺等因素影响,中国棉花现货价格全年呈现阶梯式下跌。国际市场价格同样较为疲弱,但跌幅小于国内,内外棉价差缩小。中国棉花价格指数全年下跌5929元,跌幅达30.4%。中国进口棉价格指数(FCIndexM)年均价86.05美分/磅,同比下跌7.93美分,跌幅8.4%。从全年走势看,内外棉价差逐步收窄。年末,中国进口棉价格指数(FCIndexM)1%关税下折人民币价格已低于中国棉花价格指数(CCIndex3128B)2253元,而年初这一差价为4842元;滑准税下,该指数已高于中国棉花价格指数(CCIndex3128B)132元,而年初时仍低于价格指数3738元。

2015年,纺织品服装出口将面临更为复杂的局面,挑战与机遇并存。主要市场经济复苏仍未全面稳固,继美国之后,欧洲也开启QE模式,日本经济短期内难有起色,新兴市场经济未能独善其身。由经济的不确定性导致的需求变数将继续影响纺织品服装出口增长。同时,国内经济进入新常态下的慢速增长期,对外贸易和对外开放从前20年的高速增长期转至中高速增长期。与生产、出口直接相关的原材料价格波动在新的一年中将成为常态,劳动力短缺与成本上涨共生,低端订单转移不可逆转,人民币汇率长期保持双向大幅波动的趋势显著。

在看到困难的同时,我们也看到了希望。国家从政策层面给予出口企业更多的支持和鼓励,占出口额95%的纺织服装产品实现全额退税,棉花试点工作也初见成效并将逐步在全国内开展,助推企业提升出口竞争力。更值得称道的是,企业自身的“免疫力”正在提升,经过多年努力,越来越多的企业已把保障产品质量、结构调整、产业升级融入发展理念,部分具规模的企业开始探索“外贸综合服务体”的发展模式,同时进一步向集群化发展,整合各类企业资源,进行区域联合,在自主品牌建设、优化产品结构、走出去方面取得佳绩。

综合以上各方因素,我们初步预测2015年纺织品服装的出口整体不会大起大落,仍将保持平稳、小幅增长。 转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 400-019-0708

服务热线: 400-019-0708

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn