新兴市场动摇投资者信心 中国吸引力增强

如今恐慌情绪传导到了东南亚。投资者和制造商正对东南亚最大汽车生产中心——泰国产生动摇。据华尔街日报报道,包括通用、福特和丰田在内的至少六家汽车制造商已经警告去年11月份以来爆发的泰国政治动荡给它们的销售带来冲击。其中,丰田表示将重新考虑在泰国最高6.1亿美元扩大卡车产能的计划。 华尔街日报还报道称,泰国工资水平不断上升和政治紧张已促使海外汽车制造商考虑在越南和老挝等成本更低的国家进行投资。此外,印尼和马来西亚的吸引力也在增强。 不过在经历了自去年以来两轮市场波动之后,恐怕所有制造商都要重新对这些新兴市场国家进行风险评估了。

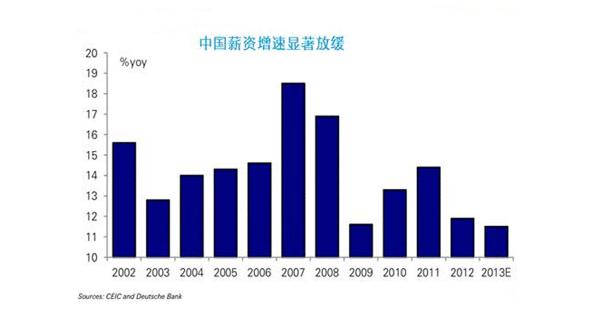

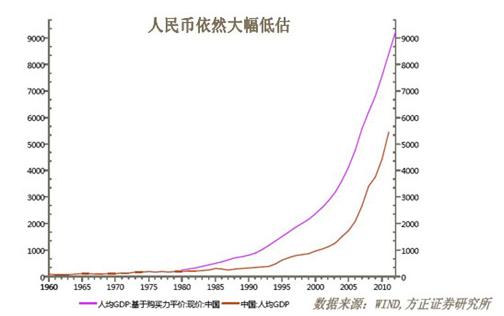

在美国退出量化宽松的背景下,新兴经济体自身的调整能力堪忧,尤其是一些问题相对严重的国家,2013年5-6月,泰国、印尼、马来西亚等新兴经济体国家爆发汇率危机,随后2014年1月土耳其、南非、越南、印尼等新兴经济体国家爆发汇率危机,汇率危机本身显示的正是对这些国家经济前景的看淡。 其中,巴西、南非、印度、土耳其和印尼甚至被冠以“脆弱五国”(FragileFive)的称呼。 正在举办冬奥会的俄罗斯也不容乐观。今年以来,俄罗斯卢布对美元和欧元汇率均走低,贬值引发了民众恐慌,部分地区甚至出现挤兑潮。对于试图通过举办索契冬奥会来提升国家形象的俄罗斯来说,无疑是一次巨大打击。 值得注意的是,就在新兴市场货币一片“贬”声中,人民币却傲然挺立。彭博汇编的资料显示,2014年以来,全球最主要的24个新兴市场货币中,仅人民币对美元升值,其余全线贬值。 对此方正证券首席分析师汤云飞认为,中国的经济增长还将长期高于欧美日,并且长期高于世界平均水平,只要美国不进入危险状态,人民币在短暂时期内可能有技术性调整,但中长期持续升值的趋势不会改变。而这种对中国经济平稳增长的看法显然并非个案。 中国工资增速放缓成为利好? 中国经济的平稳态势可能是对制造商投资最大的优势所在,但在此前,中国用工成本上涨一直是困扰在华企业的最大问题,特别是制造业企业,对用工成本尤其敏感。但越来越多的迹象表面,中国薪资增速已显著放缓。

德意志银行经济学家PeterHooper在2013年7月的报告称,自全球金融危机爆发以来,中国薪资工资增长明显放缓,这也符合经济增速不断降低的势头。 年增幅在2007年达到19%的顶峰后(2002年和2008年之间的平均为15%),城镇在岗职工平均工资增长已在2012年和2013年的头几个月放慢至12%。除去通胀因素后,实际工资相比危机爆发前仅增长约13%。 而引人注意的是,2013年迄今为止工资增长的名义和实际价值都要低于2009年。工资增幅放缓主因现劳动力增长停滞不前,需求的周期性弱势抵消了供给的结构性疲弱。 无独有偶,高盛分析师邓敏强也在2013年8月的报告中称,中国工资增长随产出同步放缓,从而缓冲了就业受到的影响。 与此同时,中国制造在产业链的地位也在不断上升。美国学者DanSteinbock调研数据显示,2012年,新兴市场国家首次超过发达国家成为获得外商直接投资最多的地方,其原因之一是全球创新正在向亚洲特别是中国转移。 而美国国家科学委员会(NationalScienceBoard)的一份报告显示,世界的高科技重心正在转向亚洲特别是中国,中国在世界高科技制造方面所占的份额2012年达到24%,仅略低于美国所占的27%。 1月份糟糕的PMI数据?别忽略春节因素对中国经济全方位的影响,所有人都在回家。真正值得担心的还是人民币升值。 改变人民币升值趋势的临界点 强势人民币让中国并未遭受大规模资金流出的侵袭,但却一步步拖累了出口业的发展,海关数据显示,去年12月份中国出口增速已经下降到4%,增幅远低于11月份的12.7%。而全年出口增速7.9%也没有达到8%的目标。 华尔街日报的报告显示,受薪酬上涨和生产率下降的影响,在天津生产空中客车A320飞机的成本比在法国图卢兹的成本要高出10%。 这意味着人民币升值会侵蚀中国的出口竞争力,造成出口企业倒闭,进而引发就业压力。特别是部分劳动密集型和低附加值出口企业确实遇到了困难,存在关停现象。 亚洲鞋业协会秘书长李鹏表示,自2008年金融危机爆发以来,广东省的制鞋企业已经将三分之一的生产迁至中国内陆城市,还有三分之一迁至东南亚国家。而随着工资增速的放缓和东南亚国家自身经济遇到困难,制造业外迁的迹象将得到遏制。 摩根士丹利驻香港的经济学家切坦·阿希亚也表示,制造商现在根据汇率波动将订单从中国转移出去还为时尚早。不过他也警告称,今年这可能成为一个更重要的因素。而根据环球资源企业网调查显示,受访中国企业普遍认为2014年最大的挑战就是人民币升值。 不过从目前各方分析来看,人民币升值趋势在2014年并不会出现折转,甚至普遍认为破6是大概率事件。而且决策层也有足够的理由支持人民币持续升值: 自2005年汇改以来,人民币兑美元已经升值了约36%,迄今却并没有发生大规模的出口企业破产倒闭潮,贸易顺差反而从2005年的1021亿美元,上升至2013年底的2597.5亿美元。这表明,中国出口部门对汇率的抗压性比想象中要强得多。 只要在摆脱出口和重工业的依赖过程中,不出现经济失调和失业率上升,而且又可以避免引发主要贸易伙伴的政治压力,人民币依然有升值空间。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn