据海关统计,2009年我国出口纺织服装1670亿美元,比上年(下同)下降10.1%。其中服装及衣着附件1071亿美元,下降11%;纺织纱线、织物及制品599亿美元,下降8.5%。其出口主要特点如下:

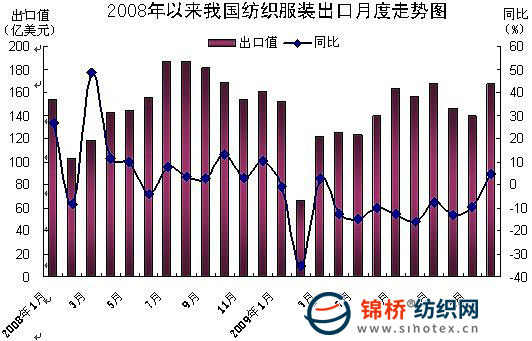

一、月度出口值呈振荡上升态势,12月当月出口值创年内新高。2009年我国纺织服装月度出口值呈振荡上升态势,月度出口值在2月跌至谷底后,3月开始逐渐回升,至9月出口167.4亿美元,为年内次高;10、11月又有所回落;12月出口呈现同比和环比双增长态势,当月出口167.8亿美元,创年内新高,同比增长4.4%,环比增长20.3%(下图)。

二、一般贸易出口占7成以上,加工贸易出口降幅较大。2009年我国以一般贸易方式出口纺织服装1204亿美元,下降6%,占同期我国纺织服装出口总值的72.1%;同期以加工贸易方式出口346.1亿美元,下降14.3%,占20.7%。

三、私营企业为出口主力,各类企业出口均有不同程度下降。2009年我国私营企业出口纺织服装753.9亿美元,下降5.5%,占同期我国纺织服装出口总值的45.1%;同期外商投资企业出口542.4亿美元,下降9.6%,占32.5%。此外国有企业出口288.4亿美元,下降18.6%;集体企业出口81.6亿美元,下降18%。

四、主要出口至欧盟、美国、日本。2009年我国对欧盟出口纺织服装360.6亿美元,下降7.3%;美国264亿美元,增长4.1%;日本213.3亿美元,微增0.1%;上述3者合计占同期我国纺织服装出口总值的50.2%。此外内地对香港出口139.4亿美元,下降12.8%;对东盟出口109亿美元,下降2.9%。

五、浙江、广东、江苏位居出口前3位,福建出口逆势增长。2009年浙江、广东、江苏出口纺织服装分别397.5亿美元、309.9亿美元、267.1亿美元,分别下降5.9%、10.2%、8.6%,上述3者合计占同期我国纺织服装出口总值的58.4%。此外上海、山东出口值也均超过百亿美元,福建出口逆势增长18.6%(下表)。

| 2009年我国纺织服装出口分主要省市表 |

| 省份 |

出口值(亿美元) |

同比(%) |

所占比重(%) |

| 浙江 |

397.5 |

-5.9 |

23.8 |

| 广东 |

309.9 |

-10.2 |

18.6 |

| 江苏 |

267.1 |

-8.6 |

16 |

| 上海 |

152.9 |

-7.9 |

9.2 |

| 山东 |

141.9 |

-8.9 |

8.5 |

| 福建 |

94.6 |

18.6 |

5.7 |

随着全球经济逐渐复苏及国家对纺织服装业扶持政策累积效应正逐步显现,我国纺织服装出口正处在企稳回升的关键阶段,但是纺织服装业依然面临以下问题:

一是纺企利润空间被压缩。2009年以来随着棉纱、棉布市场转好,国内棉花需求出现回升,价格持续上涨。国庆节过后国内3级棉价已经逼近每吨15000元,比2008年同期每吨上涨5000元左右,上涨幅度达50%。在外需不振情况下,原辅材料价格加速上涨和终端市场降价形成强烈反差,企业利润空间越来越小。同时随着国内经济回暖,人民币在2010年有可能再次升值,这将进一步压缩企业利润空间。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657