据海关统计,2009年1-10月我国出口纺织服装(包括服装及衣着附件、纺织纱线织物及制品)1362.4亿美元,比2008年同期(下同)下降11.6%。其中出口服装及衣着附件879亿美元,下降10.9%;出口纺织纱线、织物及制品483.4亿美元,下降12.9%。其出口主要特点如下:

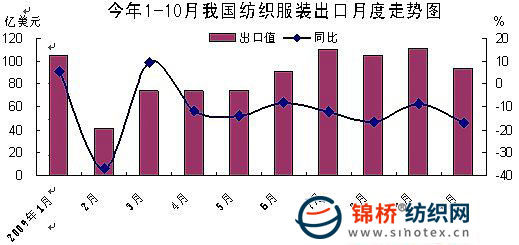

一、10月出口有所回落。自2009年2月我国纺织服装出口跌至66.7亿美元年内最小值后,出口规模开始逐步回升,至9月出口达167.5亿美元年内最大值。受国庆假期影响,10月出口有所回落,当月出口146.4亿美元,同比下降13%,环比下降12.6%(下图)。

二、一般贸易出口占7成以上,加工贸易出口下降明显。2009年1-10月我国以一般贸易方式出口纺织服装981.8亿美元,下降7.9%,占同期我国纺织服装出口总值的72.1%;同期加工贸易出口287.1亿美元,下降16.2%,占21.1%。

三、以私营企业出口为主,各类型企业出口均有不同程度下降。2009年1-10月我国私营企业出口纺织服装604.3亿美元,下降6.6%,占同期我国纺织服装出口总额的44.4%;同期外商投资企业出口450.2亿美元,下降11%,占33%;国有企业出口237.9亿美元,下降20.6%,占17.5%;集体企业出口67.2亿美元,下降20.9%。

四、对欧盟出口下降明显,对美国和日本出口小幅增长。2009年1-10月我国对欧盟出口纺织服装297.9亿美元,下降8.5%;对美国出口219.6亿美元,增长1.4%;对日本出口176.8亿美元,增长1%,上述3者合计占同期我国纺织服装出口总额的51%。此外内地对香港出口113.1亿美元,下降16.3%。

五、浙江、广东、江苏位居出口前3位。2009年1-10月浙江、广东、江苏分别出口纺织服装329.1亿美元、251.1亿美元、222.3亿美元,分别下降8%、9.8%、10.1%,上述3者合计占同期我国纺织服装出口总额的58.9%。同期上海出口127.2亿美元,下降9%;山东出口116.3亿美元,下降10.8%。

尽管目前我国纺织服装出口好于总体出口,但是仍然面临以下3个方面问题:

一是国际市场需求未见明显好转。在刚刚闭幕的106届广交会上,纺织服装成交额略回升,成交34.2亿美元,增长5.9%,占展会成交总额的11.2%;其中服装成交17.9亿美元,增长10.5%,纺织纱线成交16.3亿美元,增长1.4%。从本届广交会成交数据来看,纺织服装国际订单略增加,但是据企业反馈,目前订单多以短单、小单、低档单为主,国际买家补库存因素还占相当大比例,客商对经济前景仍然持有谨慎态度,纺织服装国际需求尚未见明显好转。

二是各国贸易保护措施日益增多。各国为促进本国相关产业的发展,纷纷出台花样繁多的贸易保护措施。2009年9月欧盟委员会对原产于中国等国家和地区的聚酯高强力纱进行反倾销立案调查,而以往受反倾销立案调查产品主要集中在中低档纺织品。此外美国轮胎“特保案”的“多米诺骨牌”效应进一步蔓延,美国纺织产业和工人联合会正在酝酿对中国输美纺织品提起特保调查申请。2009年在WTO贸易救济框架之下,国外市场对中国出口纺织类产品进行调查的立项和初裁就已经超过30项,我国纺织服装出口行业需警惕深陷日益严峻的贸易保护泥潭。

三是纺织企业利润空间进一步被压缩。目前我国棉花市场遭遇自2003年以来最大的困局:由于棉花产量、面积双减,巨大的供给压力导致棉价不断上涨。从2009年9-11月棉价从每吨1.1万元涨到每吨1.4万元,棉花中的高品质棉——长绒棉则从每吨1.6万元涨到每吨2万元。而旨在缓解市场供给紧张的国储棉价格也从抛售之初的13200元/吨上涨到15000元/吨左右。持续走高的棉花采购成本及下游纱线价格的疲软,令纺企利润空间被压缩。

建议(略)。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657