7月纺织企业调查:工业库存101万吨 市场隐现走暖迹象

7月以来国内棉价持续稳步上涨。据多数被调查企业反映,棉花采购途径比较单一,主要依靠国家抛储满足日常生产所需以及适当补充库存。 其他纺织原料方面,涤纶短纤价格持续上涨格局,7月初至今累计上涨1250元/吨,目前中心价在9850元/吨。粘胶短纤价格呈现先跌后涨的“U”字形格局,7月初至今累计上涨550元/吨,目前中心价在16450元/吨。从销售看,涤纶短纤销售一般,粘胶短纤下游采购旺盛。 纺织方面,受棉花、涤纶短纤、粘胶短纤等原料价格上涨拉动,C32sK价格从7月初至今累计上涨400元/吨,销售总体保持稳定。从企业反映看,7月底开始市场隐现走暖迹象,对此大中型企业反应相对迟钝,开机率等没有明显变化,可以称得上改善的是资金回笼速度有所加快、订单数量有所增加,但是利润依旧微薄,亏损经营者大有人在;小型私有企业经营灵活,开机率波动明显,对市场走暖感知敏感。 7月底中国棉花信息网对规模总量1109万锭的棉纺织企业进行调查,结果如下:

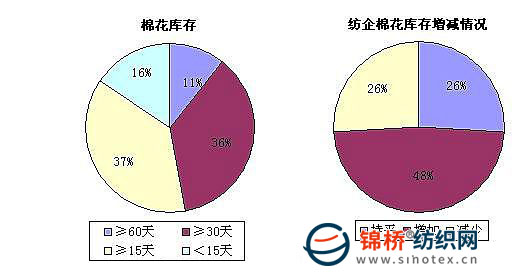

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。 1.棉纺织企业棉花库存情况:流通市场棉花资源紧缺,加之本年度棉花进口配额发放数量少,网上竞拍国家储备棉成为多数被调查纺织企业原料采购的主要来源。部分企业出于对棉花资源紧张等方面考虑,增加棉花拍储量,棉花库存水平有所增加。此外不同规模、不同地区的企业根据自身情况调整产品结构,配棉比及棉花用量有增有减,其中多数被调查企业出于企业减产、化纤用量增加等原因,棉花单月耗用量出现下降。被调查企业中,26%减少棉花库存,48%增加棉花库存;平均棉花库存由6月底的31.95天增加至7月底的33.09天,折合棉花工业库存量由99.65万吨增加至101.14万吨。 对于新旧棉交替期间棉价走势,从种植面积、目前天气状况等方面考虑,多表示不会有大的下滑;也有企业认为随着新棉上市,市场资源阶段性供应充裕,棉价有下跌。

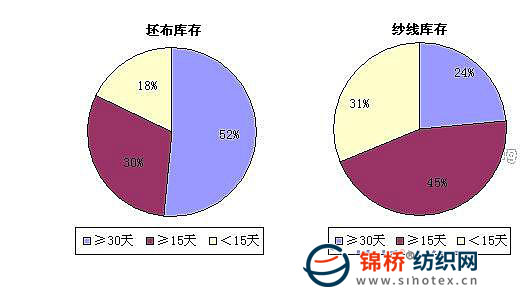

2.棉纺织企业纱布库存情况:处于弱势行情中的纺织企业通过各种途径密切关注市场、调整产品结构,减少产品不对路产生不必要的损失,尽最大努力保证生产稳定、职工稳定,尤其是大中型纺织企业对稳定一方平安做出巨大贡献。为减少产品积压、缓解资金压力,多数被调查纺织企业采取减少班次、周末放假、减少开台等方式进行生产,在减少资金占压的同时,还减少原料采购量,一定程度缓解资金运转压力。调查结果显示,纺织企业纱线库存19.03天,较上月减少1.15天,坯布库存27.82天,较上月减少0.25天。

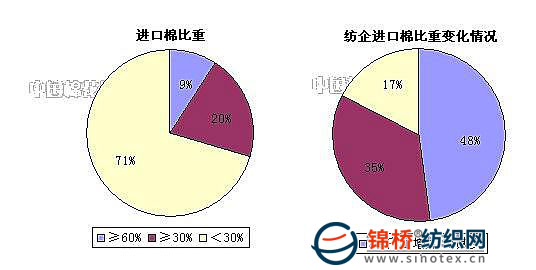

3.棉纺织企业进口棉占总用棉比重:虽然本年度棉花进口配额下发数量少,不少企业配额已经弹尽粮绝,但是03/04年度国家储备棉抛售为急需进口棉的企业解决燃眉之急,部分企业抓住机会拍下不少外棉,纺织企业进口棉总体占用量有很大提高。调查结果显示,被调查企业中,17%减少进口棉用量,35%增加进口棉用量。纺织企业进口棉比重22.86%,较上月增加5.9个百分点。

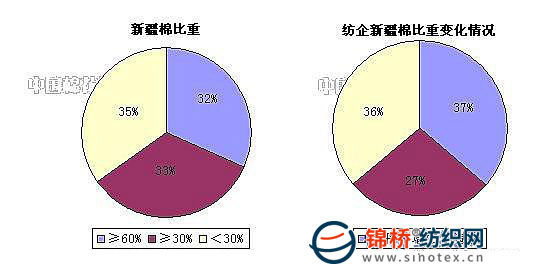

4.棉纺织企业新疆棉占总用棉比重:一方面,由于下游需求疲软,纺织市场价高质优的高支、精梳纱线销售难度加大,纺织企业调整产品结构,减少新疆棉使用量;另一方面,新疆棉出运依然存在一定压力,抑制企业对新疆棉的使用。调查结果显示,被调查企业中,27%增加新疆棉使用量,36%减少新疆棉使用量。纺织企业新疆棉占总用棉比重由6月底的48.05%减少至7月底的46.92%。

5.对纺织前景预期:对于纺织市场走势,多数被调查企业认为未来几个月在换季、节假日相对集中、新生入学等国内阶段性需求增加的情况下,纺织市场会逐步好转,但是相比往年同期的市场旺季无法同日而语。纺织市场的真正好转,多数被调查企业认为还是需要出口市场拉动,毕竟中国的纺织产能巨大,仅靠内需还是难以弥补外销市场的衰退。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657