前三季度纺服出口受阻 转战内销并非易事

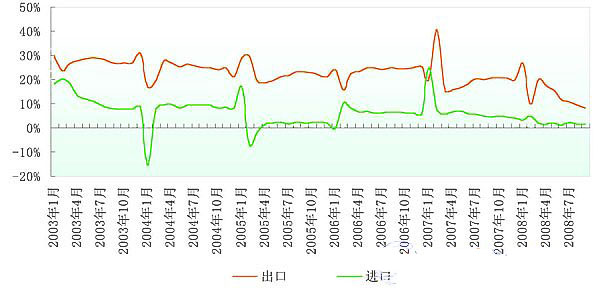

出口前景看淡预计全年个位数增长 根据海关公布的数据显示,1~9月全国纺织品服装出口增速延续上半年走势,继续放缓,累计出口1402.85亿美元,同比增长8.03 %,增速创2003年以来最低水平。(图1)单月表现差强人意。9月单月出口184.04亿美元,低于上月水平(189.84亿美元)。整体来看,2008年纺织品服装出口在历经了7月的高峰之后(190.6 6亿美元),估计在四季度难有突破表现,全年出口增速将为个位数增长。 进口方面,1~9月输入价值141.94亿美元的产品,同比增长1.13 %,增速自2007年上半年以来也逐步走缓。其中,纺织品进口呈现负增长(-1.28%),为124.26亿美元。服装进口量大为增加,同比增长22.07%,金额达到17.67亿美元。 图1 03年~08年9月纺织品服装进出口额增速变化情况

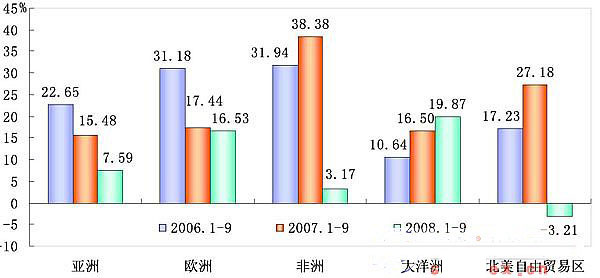

金融危机扩散多数市场萎缩 据美国商务部日前公布的初步报告显示,该国经济第三季度萎缩0.3%,为自2001年第三季度以来表现最差的一个季度。同时,占美国经济最大比重的消费开支出现了17年来首次下滑,预示着美国经济可能陷入近30年来最严重的衰退,接下来的经济增长形势预计还会进一步恶化。 美国金融危机扩散对我国纺织业影响主要表现在两个方面。一方面,美国占全球市场的比重萎缩,目前份额较06年同期下降0.3个百分点。另一方面,美国金融危机扩散造成全球市场需求萎缩。比较各大市场板块近三年来的表现(图2),除大洋洲外,对亚欧非以及北美的出口增速均呈现下滑态势。其中,尽管欧盟市场相对较好(前三季度对其出口达到304.14亿美元,同比增长38.34%),但美国金融危机扩散影响到德国、英国等拉动欧盟经济发展的国家,其相继出现经济萎缩状况,消费需求随之明显下降。 经济萎缩势必引发对就业的担忧,从而引发贸易保护。目前,美国主要纺织团体已经提出了包括反补贴调查、反倾销调查、针对具体产品的保障措施等多种方案。未来纺织品贸易政策的走向很大程度上取决于美国大选结果。现在民主党总统候选人奥巴马上台,纺织品将有可能再次成为美国政府对中国贸易政策作出严厉姿态的牺牲品。 图2 对各大板块出口增速变化情况

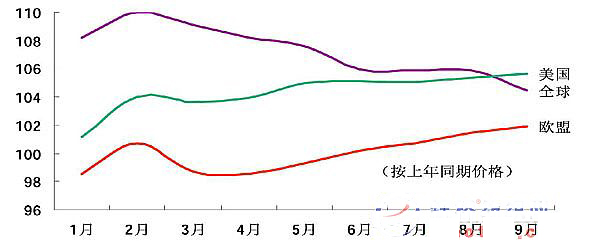

承受多重压力相对优势减少 今年以来,我出口全球的纺织品服装价格继续攀高,但增速显著放缓。输美产品价格增长较快,目前增速已经达到5.64%的水平。(图3)在人民币升值的压力之下,出口价格的调整成为必然。但价格浮动的空间毕竟有限,不断上涨的劳动力和原材料成本,政府越来越严格的监管,以及人民币升值等大大压缩了中国低成本制造商的利润空间。加之,行业发展模式向高附加值的转型,中国制造的成本优势已然大不如前。 图3 2008年纺织品服装出口价格指数(%)

出口转内销并非易事 部分深受国际市场影响的纺织企业无奈之中转战内销市场。但开拓内贸市场并非易事,采购人员关卡难过,内贸品种批量小、交期急、受季节限制等都是现实障碍。与此同时,一些国外的纺织企业也将目光转向中国市场。以杜邦公司为例,在金融危机汹涌扩散的势头下,明年其在中国会有具体拓展市场的动作推出。像杜邦这样的公司不在少数,期望欧美市场失去的订单都可以从中国等市场拿回来。国内外众多企业涌入内贸市场,势必引来惨烈竞争。 此外,世界金融危机已严重打击了各国投资者和消费者的信心,中国也不例外。根据国家统计局最新统计数据显示,前三季度我国国内生产总值(GDP)同比增长9.9%,比上年同期回落2.3个百分点。2008年9月,国内消费者信心指数为93.4,较上月下降0.3,消费者满意指数为90.0,较上月下降0.2,消费者预期指数为95.6,较上月下降0.4。 尽管中国有超过13亿的庞大消费群,但面对如此现状,未来几年中国纺织行业势必出现激烈竞争状态。(纺 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657