锦桥纺织网—资讯频道> 棉花信息> 银河讯息>正文

一、第二季度市场行业回顾

进入2016年第二季度以来,国内商品市场巨幅震荡,随着一线城市房价和二线城市房价的轮番大涨,国内的铁矿和螺纹钢期现货大涨,之后带动国内黑色板块大涨,接下来是农产品的上涨。随着《人民日报》权威人士访谈提出目前经济不能被判定为是“小阳春”,经济整体呈现“L”形,之后市场热炒程度有所降温。铁矿、螺纹钢和黑色大涨之后大跌。而农产品的上涨则是由于天气和种植面积等支撑的,因此并未出现像其他产品一样的大幅下跌。

从宏观来看,2016年第一季度各项数据表现较好,但是第二季度的数据相对平稳,未有太大的亮点出现,而且出口形式依然不佳。

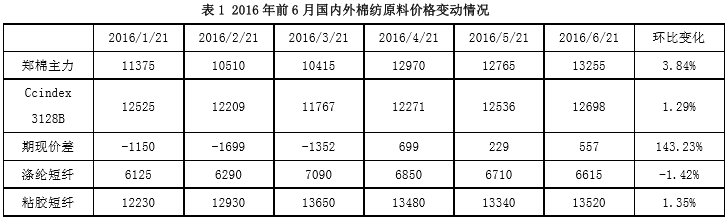

国内棉花,供应方面,截止5月底,国内棉花商业库存近100万吨,储备棉竞拍热情高,成交价格有小幅上涨之势,成交比例维持高位,截止6月21日储备棉成交量达90万吨,这也反映出国内棉花现货相对偏紧。国内郑棉价格和现货价格在第二季度出现大幅上涨情况。需求方面,棉纱销售还可以,但是坯布销售在第二季度表现不佳,产品库存量增加,后期到了传统的淡季,预计消费情况将进一步转差。

国际市场,USDA调高2016/17年度美棉产量,下调全球棉花库存,美棉签约量岁低于往年同期,但也有序不紊地进行着。印度棉花由于高等级棉有缺口以及新年度棉花产量减少,价格持续走高,对国际棉价形成一定的支撑作用。ICE期棉第二季度维持平稳的增长态势。

二、棉花播种工作基本完成,新疆部分棉花发育期偏晚

2016年5月,中国棉花协会棉农合作分会和新疆华泰专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2971户农户进行了2016年植棉实播面积及播种进度、棉苗生长情况的调查。调查结果显示:5月全国大部棉区处于出苗期,棉花春播(栽)工作基本结束。按照被调查棉农植棉面积加权平均计算,全国植棉面积为4129.6万亩,较2015年减少10.1%,与前期预测持平;其中新疆植棉面积减少6.3%,黄河流域与长江流域面积分别减少19.1%和15.1%。

截止5月底,全国棉花播种进度为99.08%,较上年同期下降了0.58个百分点,其中新疆棉区和黄河流域播种全部完成,长江流域部分地区受天气条件影响,移栽进度有所推迟。全国近73%的棉苗处于4-8片真叶期,个别地区进入现蕾期,大部棉区棉花发育期接近常年或偏早,新疆部分棉花发育期偏晚,苗情以一、二类苗为主。病虫害发生程度总体较轻,其中病害较轻的占到65.5%;虫害较轻的占52.7%;苗情较好的达到23.2%。

5月受不利天气的影响,新疆棉区棉花长势不足、苗情整体弱于常年,现蕾较晚。月内部分棉区遭受罕见的低温、多雨、扬沙天气,棉花长势受到不同程度影响。全疆近60%的棉苗处于4-8片真叶期,其中,北疆棉苗基本处于3-4叶一心,长势较慢,预计6月上旬进入蕾期;南疆棉花长势较好,棉苗处于6-8片真叶期,个别地区已经现蕾。今年全疆棉苗病虫害较轻,但灾害情况不乐观,被调查户中,认为病害较轻的占比64.9%,虫害较轻的占比64%;受异常天气的影响,全疆灾情较重的占比达到了63.9%,其中兵团受灾较重的占比更是接近70%,总体苗情差于去年同期,苗情较好的占总调查户的23.6%,同比下降43.25个百分点,苗情较差的占54.79%,同比增加40.06个百分点。

黄河流域截止5月底,棉花直播、移栽工作全部结束。本月该流域出现较明显降水过程,有效补充了棉田土壤水分,墒情明显改善,部分棉区旱情缓解,加之月内光温适宜,利于棉花幼苗生长。但河北中南部、河南北部、山东西部等地部分地区降水量不足,无灌溉条件地区墒情偏差,对棉苗生长不利。总体苗情长势差于去年,5月棉花病害发生程度轻于去年同期,主要是少量的枯萎病、立枯病和炭疽病。

5月,长江流域棉区强降水过程频繁,部分棉田出现渍涝灾害,不利棉花生长,强降水导致部分地区遭受洪涝灾害,部分棉田受淹,多雨寡照也造成棉花幼苗生长迟缓、长势偏弱。因长期的阴雨,小麦和油菜的收割推迟,直接导致棉花移栽延后,截止5月底,该流域播种进度为94.64%,同比减慢了3.4个百分点,仍有少量棉花没有移栽;同时低温阴雨寡照,还使得移栽后的棉苗缓苗期较长,生长缓慢,甚至出现僵苗死苗现象。苗情总体长势远差于去年,病虫害发生稍重与去年同期,主要为立枯病和少量的炭疽病和褐斑病。

三、商业库存历史低位,新疆市场用棉紧张

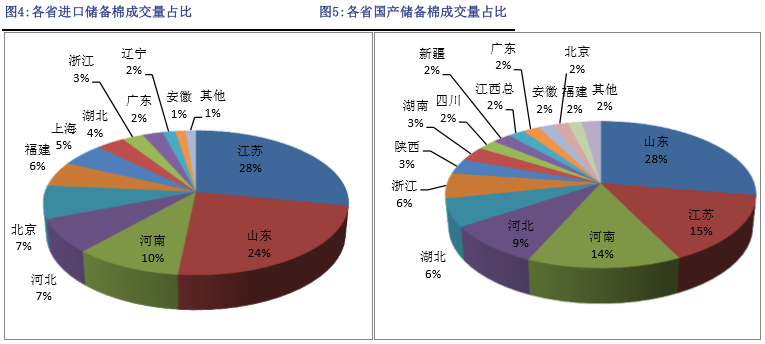

随着5月开始国内棉花抛储如火如荼地进行,储备棉逐步流入市场,下游企业对于棉花商业库存的消化量逐渐减少。但近100万吨的商业库存在历史上仍属低位,这就是市场上新花价格易涨难跌的原因。另外,随着新疆纺织企业的大力发展,疆内棉纱销量非常好,新疆纺织企业对于棉花的需要量较大,但是大量的新疆棉运到内地,且新疆当地仓库的储备棉量非常少,就导致新疆当地的纺织用棉非常紧张,新疆的棉花价格要高于内地的异常现象。

根据中国棉花协会物流分会对全国18个省市的178家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,全国棉花商业库存总量约99.35万吨(包括新棉和陈棉),较上月减少19.35万吨,降幅16.3%。其中,在疆新疆棉50万吨,环比减少24.5万吨(新疆区内45家仓库商品棉周转库存为46.66万吨;疆棉在途运输3.34万吨);内地仓库库存41.14万吨,环比增加5.94万吨,增幅17%(中国棉花协会棉花物流分会监测的内地133家棉花仓库的商品棉周转库存26.66万吨,环比增加2.14万吨,包含移库新疆棉19.53万吨,已通关进口棉5.95万吨,地产棉1.18万吨;调查加工厂及社会仓库库存14.48万吨,环比增8.08万吨);青岛、张家港、上海等保税区仓库进口棉合计为8.21万吨,环比减少0.79万吨。

四、成交率维持高位,企业竞拍储备棉积极

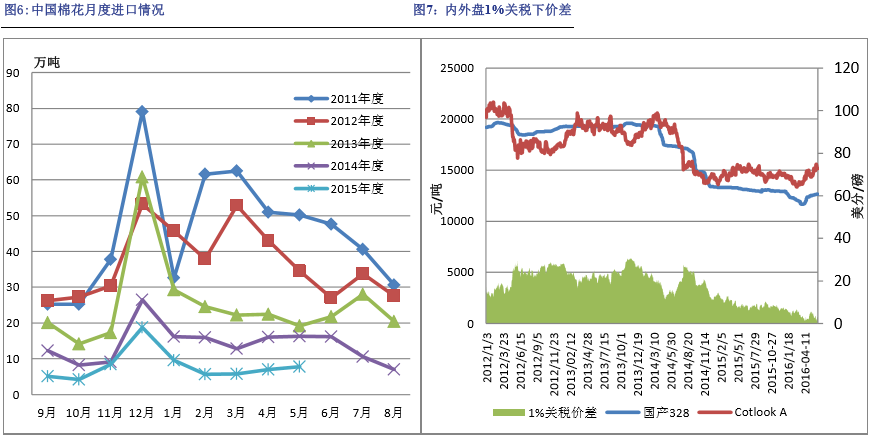

5月3日储备棉轮出以来,成交量比例持续高位,进口棉成交比例达到100%,国产棉成交比例也达到了96.84%以上。据统计,截止6月21日储备棉累计成交90万吨,其中进口棉成交总量29.6万吨,国产棉成交总量60.4万吨,按照此节奏,6月底储备棉轮出量将达100万吨,7、8月份预计成交量仍将维持5、6月份的节奏,届时成交200万吨棉花将不是太大问题。

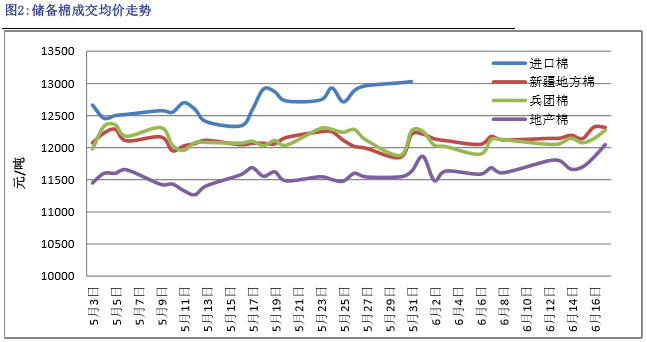

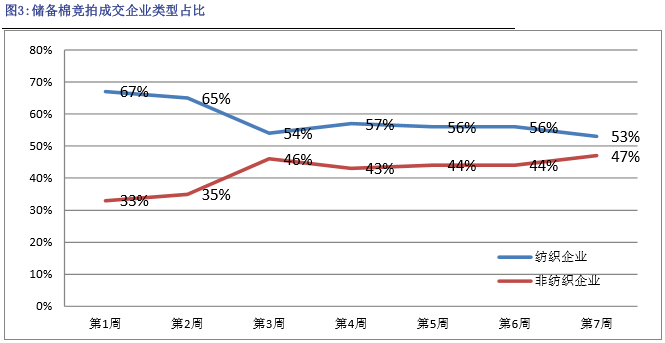

由于本次轮出,并未限制仅纺织企业可以参与,因此许多贸易商、轧花厂和仓库也都纷纷加入竞拍行列,且成交占比逐渐增加,到第7周非纺织企业成交占比达到了47%。储备棉中,进口棉成交均价在12500-13000元/吨,在进口棉轮出临近结束时,成交均价维持在13000元/吨左右的高位,新疆地方棉和兵团棉成交均价基本维持在12000元/吨以上,内地棉花的均价维持在11500元/吨左右,而近期储备棉的成交均价有上涨之势。

储备棉纤检慢的问题以及出库慢的问题被来回拿出来炒作,官方也频繁表态,但是实际效果未见明显改善,因此预计后期储备轮出上市量将维持周一3万吨左右,周二到周五2万吨左右的节奏。而储备棉上市量发生较大变化的时候往往会引起当日期货价格走势。因此关注储备棉的上市量尤为重要。

五、进口棉量维持低位,乌棉、西非棉受欢迎

随着内外棉价差的减少以及储备棉中将近30万吨进口棉的拍卖,2016年以来,我国进口棉量大幅减少。据海关统计,2015/16年度(2015年9月-2016年5月),我国累计进口棉花72.2万吨,同比减少60.5万吨,减幅45.6%;2016年1-5月累计进口35.8万吨,同比减少40.8万吨,减幅53.3%。2016年第二季度,美棉大量到港,位居我国棉花进口国之首,其次与往年不同的是乌兹别克棉花和喀麦隆棉花因其物廉价美的优势受到中国纺织企业欢迎。预计6、7、8月份,随着澳棉大量上市到港,其进口量将增加。

近期港口进口棉询价和成交相对清淡,中国买家关注未来几个月到港的澳棉情况。市场上有流传国家将增发滑准税配额,但也仅是流传,未见有官方人士表态。随着内外棉价格联动性增加,内外棉价差基本保持在稳定的区间,因此未来几个月预计进口棉仍将维持较低的进口量。

六、纺织品服装出口略减少,好于全国整体出口水平

2016年,随着世界经济低增长、外需低迷以及我国人口红利的流失,我国制造产品出口情况难以好转。按美元算我国1-5月出口同比下降7.3%,进口同比下降10.3%,贸易顺差2174.98亿美元。

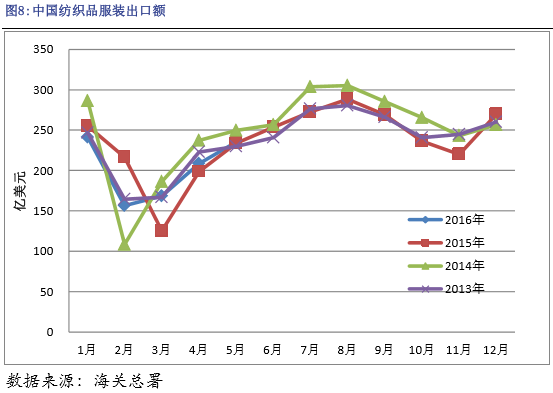

相对于出口同比大幅下降的整体出口额而言,2016年前5个月我国的纺织品服装出口形势还算可以,2016年1-5月,我国累计出口纺织品服装1010.16亿美元,同比减少1.98%,其中出口纺织物433.25亿美元,同比减少0.31%;出口服装576.92亿美元,同比减少3.19%。

一方面我国纺织品服装面临外部TPP等协议的排斥,另一方面还面临着国内用工成本高的问题,特别是对于用工成本占比非常大的服装行业而言,东南亚国家有着非常大的竞争优势。在如此艰难的环境下,我国纺织品服装出口还能保持高于整体平均出口水平实属不易。预计后期,我国纺织品服装出口压力仍然不小,低技术含量产业转移将是趋势。

七、棉纱进口量减少,国内棉纱优势渐现

2016年前5个月,由于我国棉花价格位于相对低点,内外棉价差相较前几年也大幅缩小,因此,国内的棉纱价格也逐步下降。甚至在相当长的一段时间里,国产C32S棉纱价格都低于同等级的进口棉纱价格,特别是新疆产的棉纱,由于电价优势和国家给与的各种补贴,新疆纱价格有相当的竞争力,而且棉纱质量也非常好,因此也抑制了一部分棉纱的进口。

据海关总署统计,1-5月我国累计进口棉纱80.36万吨,同比减少18.87%。2015/16年度(2015.9-2016.05)累计进口棉纱线154.14万吨,同比减少9.74%。2016年前5个月,我国从印、巴、越三国进口棉纱量占我国进口棉纱总量的72.7%,而越南更是超越印、巴,跃居我国棉纱进口第一大国。前5个月我国从越南进口棉纱共22.74万吨,占进口总量的28.3%;从印度进口棉纱共19.77万吨,占进口总量的24.6%;从巴基斯坦进口棉纱共15.87万吨,占进口总量的19.8%。

相信随着我国棉花和国际棉花价格逐步接轨,国内棉纱的竞争优势将逐步体现,尤其是优质优价的新疆棉纱。而印度国内棉花价格高企,短期内棉纱价格上不再有优势。进口棉纱量减少,国内棉纱的市场份额得到部分恢复,其对于的棉花消费也将回归,因此从进口棉纱减少这方面来看,是有利于国内棉花消费的。

我们预计2016年我国棉纱进口量将在150-190万吨之间,假如进口棉纱量为190万吨,则要比2015年减少近45万吨的棉纱,按照1.1的消耗率来算,就是近50万吨的棉花。

八、全球主要产棉国棉花概况

1、2016年度全球棉花库存减少

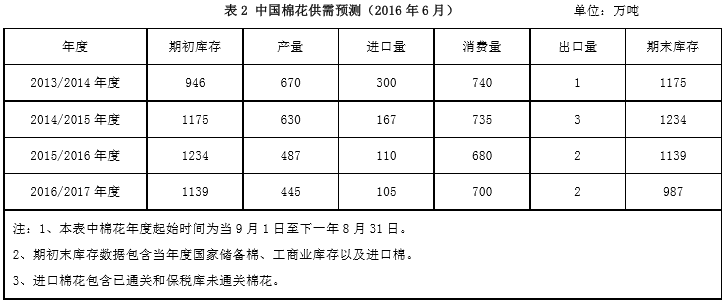

5月美国农业部首次公布2016/17年度平衡表,相比2015/16年度,2016年度全球产量大幅上调,其中印度、中国、美国和巴基斯坦棉产量均上调。消费方面,全球棉花消费量小幅上调,其中中国和越南的用棉量都有上调。库存方面,本次USDA将全球棉花库存量大幅下调,其中中国棉花库存下调幅度最大,美国棉花库存有小幅上调。

根据USDA6月平衡表数据:2016年度:中国棉产量下调21.8万吨至468.1万吨,全球棉产量下调25.9万吨至2246.2万吨。印度用棉量下调5.4万吨至528万吨,全球用棉量下调4.3万吨至2407.7万吨。中国库存下调44万吨至1190.9万吨,全球库存下调38.1万吨至2062.5万吨。

2、美棉签约进度预计加快,新年度产量大增

第二季度美棉出口和签约进度逐渐好转,虽然中国签约量不大,但是比第一季度签约量有增加,最主要的是美国虽然丢了中国这个大买家,但是其他买家购买量增加,例如越南、土耳其以及其他东南亚国家和美洲国家。因此整体而言美棉出口进度虽落后与其他年度,但是其进度还是加快的。特别是印度棉价格居高不下的情况下,巴基斯坦购买美棉的热情增加,而印度对美棉的采购力度预计也将加大。据USDA统计,截止6月9日一周美国累计签约2015/16年度陆地棉191.21万吨,同比减少20.8%,装运156.24万吨,美陆地棉的签约进度为102%,5年平均值为107%,装运进度为84%,5年平均值为90%。美国累计签约2016/17年度陆地棉35.74万吨,同比增加6.7%。

从目前美国的天气情况来看,降雨和气温情况都利于今年的棉花生长,新棉播种快速收尾,早播田已经现蕾,苗情总体良好。截止6月19日,美棉播种率为95%,较前周增6个百分点,去年同期为93%,近五年均值为98%。新花现蕾率为22%,较前周增9个百分点;去年同期为19%;近五年平均值为21%。截止6月19日,美棉生长优良率为54%,上周为53%,去年同期为55%。从目前的种植情况来看,假如今年天气不出现极限天气,则美棉产量将增加。

3、印度棉价持续上涨,新年度种植面积调减

第二季度,前期印度高等级棉花供应紧张,近期来整体棉花供应偏紧等原因,印度棉花价格稳步上涨,S-6轧花厂提货价由3月底的33000卢比/坎地,折63.40美分/磅,涨到现在的41500卢比/坎地,折78.5美分/磅,三个月时间价格涨了15个美分左右,特别是进入6月份以来价格涨势强劲。由于本年度印度棉花供应减少,而新花上市至少要到10月份,因此印度国内纺织厂都在积极补充库存。目前,印度纺织厂对今年7-8月装运的非洲棉花的进口量增多。

截止6月19日,印度新花上市累计达到3200万包,折544万吨。

据印度棉花协会消息,因核心产棉区虫害严重、本年度收获期棉价下跌以及今年季风雨情况良好促使棉农改种甘蔗、花生和豆类作物,2016/17年度印度棉花种植面积将下降到近七年来的低点,大约为1.65亿亩,植棉面积同比减少7%。

印度从前几年的世界棉花一大供应国,到现在印度本国内棉花出现供应偏紧的状态,价格持续高涨,对于印度棉花的供需情况,我们需要重新来审视。假如后期印度棉花价格持续高涨,对国际棉价形成的支撑作用将不容小觑。

九、总结及操作建议

从目前的经济形势来看,前两个季度国内经济走势还是平稳,股市也基本维持着平稳的走势,未见大幅异动。而国际方面美联储6月不加息,预计7月加息的可能性也不大,不确定的因素就是英国脱欧公投。国际油价从1月份开始维持稳步增长的态势。因此,从整体的大环境来看,虽然我们还不能确定国内经济是否见底,但是起码经济没有再持续恶化。

从国际棉花基本面讲,2016/17年度棉花产量增加,但是全球棉花库存量大幅减少。ICE期棉维持稳步上涨态势,而印度棉价格更是大幅上涨,对国际棉价形成了有力支撑。

国内市场,2015/16年度国内棉花供应存在缺口,储备棉投放以来成交比例居高不下也能说明企业的确是很缺棉花,储备棉8月底结束轮出,离新棉大量上市还有一个多月的空当期,纺织企业需要提前备货,因此,预计后期储备棉成交仍将火爆。而新疆地区由于棉花大部分运到内地,疆内所剩棉花不多,且大部分都是贸易商手里,因此价格相对较高,对内地的棉花价格也形成了一定的支撑,假如后期新疆棉花缺口变大,也可能领涨内地棉花现货。需求方面,进口棉纱同比减少,对国内的棉花消费是一件好事,但是终端需求较差,特别是淡季来临,终端需求有进一步转差的可能。但是,我们认为在下游终端需求对于棉花的消费影响没有棉花供应短缺影响直接,且后期天气将形成较大的炒作因素。因此,我们预计在新棉上市前郑棉价格将在震荡中维持偏强的走势。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657