锦桥纺织网—资讯频道> 棉花信息> 银河讯息>正文

一、前三季度市场行业回顾

今年前两个季度国内GDP增速维持在6.7%,第三季度的GDP数值仍未公布,但是从目前公布的一些指标中我们能看到,拉动经济增长的三驾马车中,贸易情况仍然是比较差的,同比增速维持负值,投资情况不好,增速在第三季度开始下滑,而消费情况相对较好,增速基本和去年持平,因此我们预计第三季度GDP想要维持在6.7%,动力是不太足的。另外今年前三季度我国经济的一大特点就是房地产市场火热,为了防止经济硬着陆,国家增加流动性,实行较为宽松的货币政策,但是我们也能看到近期M1和M2同比增速的“剪刀差”不断扩大,企业不愿意将资金投到实体企业中,M1上升未有效传导到实体经济,而是大量的流入房地产中,抬高了房价。房地产泡沫逐渐生成,因此对于我国实体企业盈利能力能否有效恢复仍是一个不确定因素。

国际方面,美联储本来是准备在本年度加息一次的,而且其本国经济也支撑加息,但是由于国外的环境变化较大,产生了许多不确定因素,比如英国公投,法国遭遇恐怖袭击,欧洲遭遇难民危机等都延缓了美联储加息的进程。但是美联储主席耶伦的态度也可以推测,今年美国12月加息的可能性较大。另外一个不确定因素是美国的大选。

国内棉花,前三季度国内的棉花价格走势波动剧烈,从年初大家有抛出预期,棉花价格大跌,之后随着抛储推迟到5月3日,棉花由于短期紧缺,价格大涨,期货价格最高超过一万六,但是随着之后抛储投放期延长至9月底,棉花市场价格又开始下跌。本年度储备棉放出来之后,遭到纺织企业大抢,由于储备棉颜色级贴水大,企业大量竞拍底价储备棉。从今年的棉花生长情况来看,2016年度新疆棉花质量好,单产高,总产预计增加。需求方面,企业表示前半年国内的纺织服装经营情况较好,从6月份订单开始转差,但是整体的经营情况要好于去年。

国际市场,美国棉花前期由于炒作德州天气干旱等因素价格大涨,但是之后旱情大幅缓解且USDA大幅调整美棉产量,美棉价格大跌。印度的棉花价格在年后一直维持涨势,其中6月份开始涨幅大增,主要是由于其国内棉花短缺,国际棉价走高,而印度不得不采购澳棉和西非棉以及印度棉花种植棉花大减等原因,但是从目前的情况来看,印度棉单产预计增加,总产可能和去年持平。

二、新疆新花质量好,交售价格较高

根据中国棉花协会报告,8月份,全国棉花大部处于裂铃吐絮期,气象条件总体较适宜棉花生长,预计单产持平略增。新疆大部棉区低温多雨,但对棉花生长影响不大,单产较前期继续提高;黄河流域总体气象条件较好,但本月中下旬出现降雨、大风等不利天气,预计单产较前期预测略减,同比持平略增;长江流域高温天气导致棉花蕾铃脱落增加,单产将继续下降。按照被调查棉农植棉面积加权平均计算,预计全国棉花总产量约464.1万吨,同比下降3.7%。

8月,新疆棉花大部地区进入吐絮期,南北疆气象条件各有不同,其中南疆自8月中旬开始降雨偏多,部分地区出现冰雹等极端天气,但对棉花长势影响不大;北疆天气以晴好为主,棉花长势较好。全疆棉区病害发生程度较轻,虫害发生程度较前期严重,主要以蚜虫为主。按被调查农户加权平均计算,新疆棉花单产增加9.3%,环比增加1.4个百分点,产量约为365.6万吨,同比增加2.4%,较上期预测增加4.8万吨。月底,南疆个别棉区和吐鲁番棉区已开始零星收购。

黄河流域棉区大部气温偏高,光照充足,降水量适宜,棉田土壤墒情好,利于棉花开花结铃。但中下旬出现的降雨,在缓解旱情的同时,降雨量大的地区出现一定的内涝,大风又导致部分棉株倒伏,对棉花结铃和吐絮不利;降雨量小的地区仍存在一定的干旱。截止8月底,因前期伏前桃较少,吐絮采摘的比例较去年同期减少,总体病虫害较轻发生。棉花总体长势好于去年,据中国棉花协会预测该流域单产持平略增,产量约46.0万吨,同比下降17.3%,较前期预测减少0.3万吨。

上旬,长江流域棉区大部天气正常,棉花生长有所恢复;中旬,出现持续高温天气,导致部分地区棉花花蕾、棉铃脱落,不利于后期棉花生长。长期的高温晴热天气导致土壤水分大量蒸发,棉株缺水,没有灌溉条件的田块棉花出现早衰,棉花长势较差。截止8月底,虽前期棉花生长普遍推迟,但因干旱导致早衰,棉花吐絮采摘的比例与去年相当。棉花总体长势较差,预计该流域棉花单产下降,产量约44.9万吨,同比减少26.6%。

今年新疆棉花单产较去年大增,好一点地区的籽棉单产在380公斤/亩-400公斤/亩,大家预测今年新疆皮棉总产量能够达到380万吨。另外由于今年天气比较配合,新疆棉花质量非常好,“双28”和“双29”的棉花很多,好的棉花能够达到“双30”。另外今年棉花的马值也很好,大家预测大部分马值为A和B2级。而新年度新疆棉花的上市期也较去年略有提前,收购价格维持在6.5-7元/公斤,而目前新疆当地轧花厂有抢收现象,而棉农也有惜售的意愿。

三、抛储即将结束,新花上市预计价格丌低

9月份储备棉竞拍即将结束,由于新棉预计销售价格较高,从目前的报价来看,价格在14500元/吨-15500左右,因此纺织企业在储备棉结束前积极竞拍备库存,近几日成交率100%,成交均价略有上涨,目前储备棉的成交均价在13700元/吨左右,比新棉预期价格要低小千元,因此对于棉花颜色级要求不高的企业都在积极备货储备棉。截至9月21日,储备棉轮出累计成交241万吨。从目前的竞拍情况来看,预计截止到9月底,本次储备棉竞拍总量将达到260万吨左右。

按照之前的收抛储记录来看,目前国储棉花有1050万吨左右,抛去本次竞拍的量,国储库中还有储备棉790万吨左右,但是由于长时间在仓库中,棉花中的水分逐步散失,另外国储库中还有许多棉花质量非常差,后期预计国储库中能用的棉花量要远远低于790万吨。

中国棉花协会物流分会对全国18个省市的178家仓储会员单位库存调查,截止8月底,商品棉周转库存31.15万吨(其中内地库22.23万吨,新疆库8.92万吨)(包括新棉和陈棉),较上月减少11.33万吨,降幅26.67%。商品棉周转库存中新疆棉总量为21.37万吨,占总库存量68.6%,进口棉占20.11%,地产棉占11.29%。据此推算,全国棉花周转库存总量约为32.32万吨,较上月减少11.16万吨。

9月底储备棉轮出结束,但是大量的新疆新花上市预计要等到10月中旬左右,新花上市前国内的棉花供应主要依靠储备棉,因此预计9月底储备棉竞拍将非常激烈。

新花市场方面,根据中棉数据,截止9月21日,新疆新棉加工量仅2.5万吨,全国检验量仅2428吨,目前新疆新花收购价格维持在6.5-7元/千克,按照棉籽价格2.5元/千克,衣分40,加工成本1000元算,新花成本价在13500-14750元/吨。

四、本年度棉花进口量大减,预计下年度情况维持

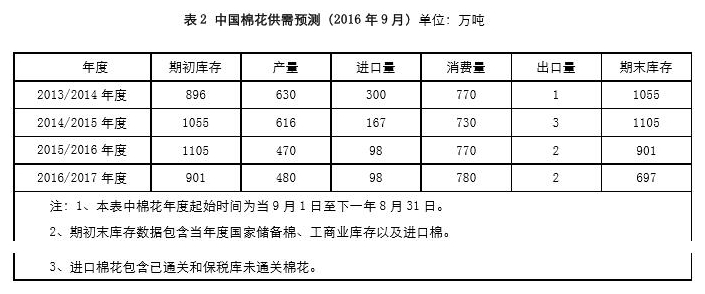

随着内外棉价差的缩小,以及进口棉配额的限制,2015年度我国进口棉花量大幅下降,进口主要是以美棉、澳棉等高等级棉,另外还有价格有优势的西非棉和乌兹别克斯坦棉。2015/16年度整个年度(2015年9月-2016年8月),我国累计进口棉花96万吨,同比减少71万吨,减幅43%。每年的第四季度由于企业要尽快用掉手中的配额,所以棉花进口量会有所增加,预计今年的情况也不例外。从今年和明年的形势来看,国家仍然是要去库存,预计明年的进口棉花配额仍不会放开,所以预计明年的棉花进口情况和今年的情况相差不会太大,进口量维持在100万吨左右。

五、出口减幅缩小,纺企经营情况较去年略好

前三季度,我国纺织品服装出口和全国外贸情况基本一样,受国际市场需求不佳以及东南亚其他国家的低劳动力成本等因素的挤压,2016年1-8月,我国累计出口纺织品服装1783.37亿美元,同比减少3.33%,其中出口纺织物718.15亿美元,同比减少0.51%;出口服装1065.22亿美元,同比减少5.15%。1-8月份我国出口总值同比下降7.1%(美元值),相对于其他品种,我国纺织品服装出口情况降幅不大。而8月份纺织品服装出口数据相对于前几个月略有好转,同比减幅缩小。预计第四季度,随着人民币贬值预期增加,出口缩减的形式会略有改善。从今年前三季度纺织服装企业的经营情况来看,经过前两年的行业洗牌,目前行业内还在经营的企业,大部分都是相对有竞争力的大中型企业,据反映今年的经营情况虽然不如不是特别好,但是和去年相比较,经营情况是有好转的,因此对于未来的形势,企业仍抱有乐观的态度。但是从全年来看,2016年纺织品服装出口额同比减少是大概率事件。

六、新疆纱优势大,进口棉纱减少

2016年棉纱价格随着棉花价格大幅波动,年初的时候盈利情况较好,之后棉花价格大涨,企业有亏损,之后8月份随着储备棉轮出期的延长,国内棉花价格大跌,国内外棉纱的价格也跟随下跌。据纺织企业普遍反映,在经过前两年的行业洗牌之后,现在能存活的企业目前日子过的还可以,今年经营情况要比去年好。

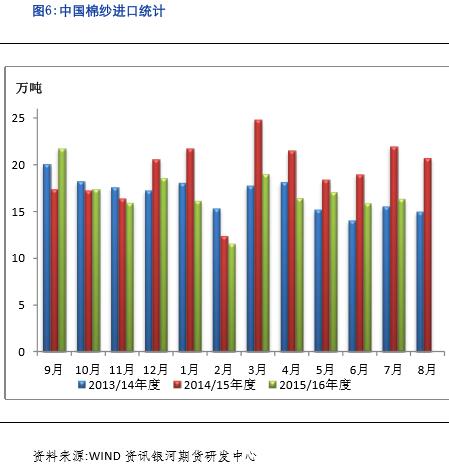

而进口纱方面,由于内外棉价差减小,本年度棉纱进口量也呈现减少趋势。从海关总署的统计数据来看,1-7月累计进口棉纱112.66万吨,同比减少19.51%。2015/16年度(2015.9-2016.7)累计进口棉纱线186.45万吨,同比减少11.92%。随着国内外棉价差减小,我们预计进口棉纱的优势将逐步减弱,我们仍然推测2016年我国棉纱进口量将在180-200万吨之间,比去年减30-50万吨,折合棉花用量为35-55万吨。

值得关注的是新疆纺织企业的迅速发展,新疆凭借用电成本低,政府给的各种优惠政策,生产的棉纱价格要比内地便宜2000-3000元/吨,因此今年下游市场形成进口棉纱、新疆棉纱和内地棉纱三足鼎立的局面,而内地产的棉纱成本高,没有什么优势,进口棉纱的价格优势也渐失,新疆棉纱在内地市场需求情况不错。

七、全球主要产棉国棉花概况

1、全球棉花产量增加,库存小幅调增

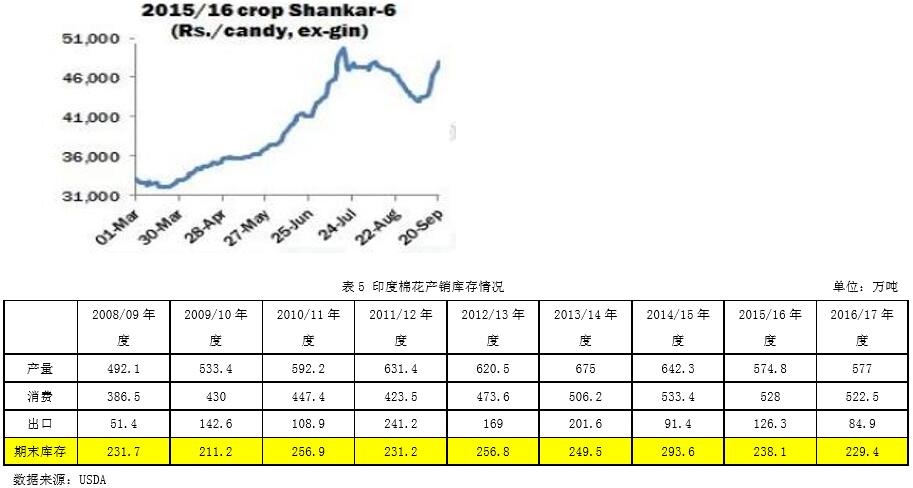

9月公布的2016/17年度平衡表环比变化:印度棉产量下调10.9万吨至577万吨,美国棉产量上调5.8万吨至351.5万吨,澳大利亚棉产量上调15.2万吨至76.2万吨,全球棉产量上调19.3万吨至2231万吨。土耳其用棉量上调3.3万吨至147万吨,全球用棉量下调0.7万吨至2421.8万吨。土耳其进口量下调2.1万吨至80.6万吨。印度出口棉量下调6.5至84.9,澳大利亚出口棉量上调6.5至67.5万吨。中国棉花库存下调2.1万吨至1101.7万吨,印度棉花库存下调2.7至229.4万吨,美棉库存上调4.4至106.7万吨,全球库存上调4.3万吨至1955.4万吨。本次报告主要下调印度棉花产量,上调美棉产量,消费量变化不大,小幅上调全球棉花库存。

2、美棉大幅增产,后期销售压力大

从目前美国的天气情况来看,降雨和气温情况都利于今年的棉花生长,新花结铃率高,苗情总体良好。截止9月18日,美棉新花吐絮48%,美国15个棉区平均采摘率6%。美棉生长优良率为48%。从目前的种植情况来看,假如后期天气不出现极限天气,则美棉产量将大幅增加。

8月新的棉花年度开始,从美棉的产量大增来看,今年美棉销售压力巨大,但是从美棉的签约情况来看,今年美棉的销售情况目前仍不错。截止9月15日一周,美国累计签约2016/17年度陆地棉111.29万吨,同比增加64.68%,装运26.97万吨,美陆地棉的签约进度为46%,5年平均值为45%,装运进度为11%,5年平均值为8%。美棉的最大签约国仍然是越南,其次是土耳其,中国的采购量较前几年大降。今年美棉产量大增,比去年增产60多万吨,但是销售市场变化不大,因此除非美棉在价格优势大于澳棉等,要不然美棉后期预计很难完成销售任务。

3、印度新花涨势较好,棉花价格再涨

原则上印度本国的棉花产量是能满足本国棉花消费的,但是2015年度,由于巴基斯坦的棉花受灾产量大减,巴基斯坦在印度棉花刚上市时大量进口印度的棉花,而且是刚上市时印度棉花价格相对便宜。但是随着印度本国内棉花的消耗,从6月份开始,印度本国的棉花供应偏紧,资源开始短缺,印度开始进口大量的澳棉和西非棉。特别是7、8、9三个月进口量较大。而印度的棉花价格由于本国棉花资源短缺,另外印度的棉花种植面积也大减之后,价格开始疯长。

虽然根据前期的报告,印度棉花种植面积减少了7%—9%左右,但是后期可以看出种植面积正在逐步的增加起来,而且从目前的天气来看,印度主产区天气条件非常有利于棉花生长,如果收获之前保持良好天气,预计今年印度棉花的单产较去年将有所增加,总产量基本和去年持平。

最近由于印度的新花仍未大量上市,目前市场紧缺棉花,因此价格再次上涨。目前印度S-6陈棉轧花厂提货价48250卢比/坎地,折91.75美分/磅。

八、总结及操作建议

从全球来看,2016年全球的经济形势仍不乐观,美国经济尚可,9月美联储FOMC召开,从会议情形来看,12月加息是大概率事件,当然这还得其国内和国际经济的配合,不要再出现什么突发事件。未来意大利公投、美国选举结果等国际不稳定因素仍然存在。国内市场方面,M1、M2的“剪刀差”不断扩大,宽松的货币政策并未真正传导到实体经济上,而是传导到了房地产上,国内经济有可能会陷入“流动性陷阱”中。而目前国内的实体经济正在行业整合筑底过程中,风险点是房地产经济的泡沫是否能被适当控制或者挤出。

从国际棉花基本面讲,供应这一块2016/17年度全球棉花产量较去年增加,其中美国和澳大利亚棉花产量都大幅增加,而印度预计产量和去年相差也不大,全球总产量较去年也是有所增加,但是我们需要看到棉花总产较去年虽增,但是和前几年相比产量确是在大减的。而下游消费总量基本和前几年持平,因此全球棉花库存量在大幅减少。短期内在美棉和印度棉在11月份大量上市前国际棉花价格相对坚挺,但是随着新花大量上市,预计国际棉花价格将承压。

国内棉花市场基本面上是比较确定的,供应方面,仅新棉和进口棉供应的话存在很大缺口的,而储备棉就是补缺口的。长期来看,储备棉库存大量消化,国内棉花是在去库存的周期中,长远趋势是震荡偏强的。近几个月来看,新疆新花预计在10月中旬上市,之前由于轧花厂抢收和棉农惜售以及储备棉竞拍结束,预计国内棉花价格在11月之前保持强势。但是明年3月份储备棉新一轮竞拍开始,轧花厂和贸易商业面临着资金和大量储备棉竞争的压力,后期市场将承受较大压力。

政策方面,目前情况来看,今年收储预期不大,而明年抛储大家的预期是在3月份,假如出现偏差,则会引起行情的大幅波动。而棉花直补政策方面,由于受到WTO等国际市场的压力以及财政压力,后期保险+期货等新型农业操作模式预计将被尝试,因此政策上面的不确定因素也将影响市场走势。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657