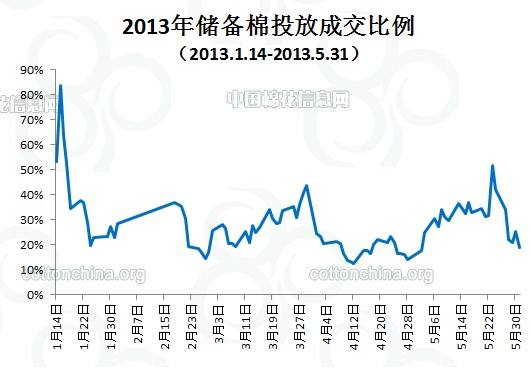

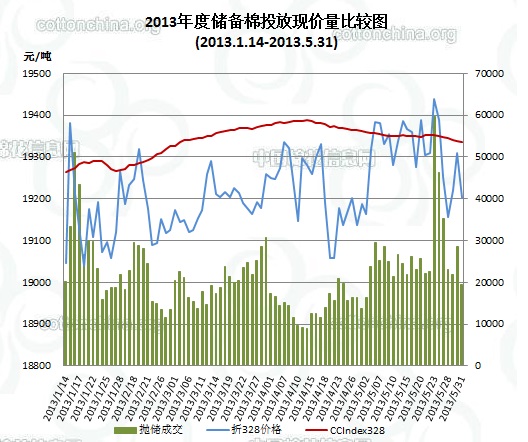

上周(5.27-5.31)累计投放储备棉526965吨,实际成交128091吨,成交比例24.31%;当周成交储备棉平均等级为3.64,平均长度28.06,加权成交价18883元/吨,折328级成交价19234元/吨(公重)。截止上周,2013年以来累计上市投放储备棉6933920吨,累计成交总量1908093吨,成交比例27.52%。

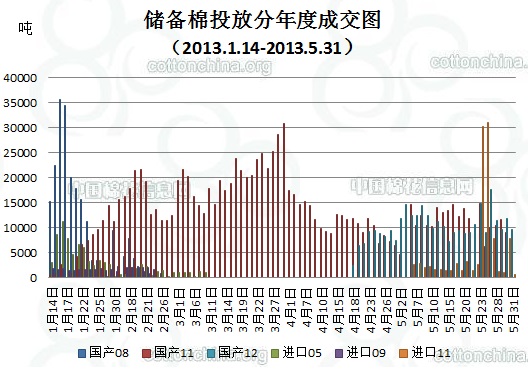

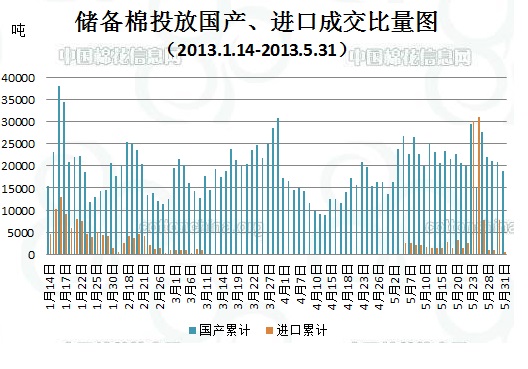

从挂牌资源看,当周累计推出总捆数为2770捆,实际成交695捆,含2011年度国产棉307捆,2012年度国产棉331捆,2011年进口棉57捆,参与成交企业324家;当周成交2011国产棉50333吨,占周总成交量39.3%,占推出同年度计划量的29.71%;成交2012年度国产棉59867吨,占周总成交量的46.74%,占推出同年度计划量的17.6%;成交2011年度进口棉17891吨,占周成交总量的14%,占推出同年度计划量的100%。

当周交易主要体现以下特点:

一、周成交量降低,成交比例下降。上周总成交量128091吨,较前一周减少48141吨,降幅27.3%。成交量相对于推出资源量的比例为24.3%,较前一周降低15.7%。分析原因,主要是进口棉推出量减少,该周进口棉只推出17891吨,较前一周减少50471吨,降幅73.8%。

二、品级提高,折328价降低。该周平均成交等级为3.64,较前一周提高0.19,平均长度提高0.10,但平均成交价18883元/吨,较前一周降低24元,折328价平均为19234元/吨,降150元。分析原因,一是成交资源中进口棉比例大减,而2012年度资源比例增加,整体拉低了成交价;另一方面经过一段时间的竞拍,目前一些企业并不急于采购,而是放缓了采购节奏,等待更合适的资源,竞拍场面不似前段时间火爆。

转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn