锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

从数据分析篇看,延期出库政策促使市场各方趋于理性。若后期天气正常,随着储备棉延期影响逐步消化,储备棉出库交易有望自低谷回升。在年度初期多重力量支撑下,新年度初期棉市有望平稳运行。

一、后期棉花市场预测

1.国际现货价格下跌空间有限。从长期和短期看,国际棉价都不具备长期大幅低于当前水平的基本面基础。从长期看,中国以外市场紧平衡局面没有改观,据美国农业部数据,新年度除中国外全球棉花库存消费比为51%,仅高于2009年的48%(自2006年以来),其中印度在出口同比调减35万吨情况下,期末库存消费比预计仍为37.8%的较低水平(2015本年度末为36.1%),新年度后期价格仍可能翘尾。从近期看,当前国际棉花现货尤其是9、10月份船期外棉报价较ICE12月合约普遍升水15至18美分,大幅高于10美分左右的正常升水。

另从本月月报数据分析篇看,虽然国际棉花价格回落,但印、巴棉纱价格仍保持坚挺,30支进口纱到中国成本较国内32支纯棉纱价格仍有2000元/吨的升水。

以上表明,短期内国际市场供应紧张局面仍在延续,且新年度中国以外地区仍有可能延续紧平衡局面,国际棉价继续回落空间有限。

2.储备棉成交价进一步下跌空间有限。储备棉延期政策出台后,纺织企业、贸易商竞拍热度降温,周成交量从近15万吨回落到最低8万吨左右。随着库存不断消化和储备棉竞拍底价回落至低位,储备棉成交成交率已触底回升,且成交价折3128B级棉价格在14300元/吨附近趋稳,结合以下因素判断,后期储备棉实际成交价进一步向下空间有限。第一,延期政策公布后的近两周,储备棉成交量明显低于实际纺棉用量,在价格预期平稳后,纺织企业满足正常需要的采购需求将逐步释放;第二,新旧年度交替时期,纺织企业从成本控制和配棉需求考虑,都需要维持一定的储备棉库存;第三,若储备棉轮出底价进一步下降,期现货价差加大,将再度吸引以基差交易方式经营的贸易商入市采购储备棉。

3.多因素支撑年度初期棉价平稳运行。新年度初期,国内市场多空因素并存,一方面新花集中上市对市场带来一定压力,另一方面,也有以下诸项因素支撑价格平稳运行。第一,疆内纺企采购需求强。当前疆内纺企棉花库存水平低,疆内储备棉成交价格明显高于内地,加之新疆纺纱产能快速释放,疆内纺织企业在新棉上市后除补充正常库存,还需释放额外的新棉采购需求,以保证全年度用棉;第二,疆内加工企业籽棉收购压力大。据了解,随着前期棉花价格上涨和对后市信心的阶段性回升,7月份以来,计划参与新年度新疆籽棉收购的企业数量明显增加,疆内加工厂承包费用大幅提高,部分工厂承包费用较去年同期上涨一倍,包厂企业需加大籽棉收购力度来摊低皮棉成本;第三,新棉质优高价。从当前长势看,疆内新棉内在品质较好,有利于满足国内市场对高等级棉的需求,质优价高现象将得到充分展现;第四,内地棉农惜售延缓上市进度。鉴于2015年度市场表现,内地棉农惜售情绪抬头,对籽棉价格有较强支撑同时,还会延缓内地新棉上市进度,有利于缓冲新棉集中上市压力。

目前疆内初期花零星上市,籽棉价格6.3-6.5元/公斤,若按新花上市时价格6.5元/公斤,棉籽2.4元/公斤,加工费用1000元/吨粗算,折皮棉成本13500元/吨,考虑出疆运费及流通环节费用、毛利,内地销售价格在14000元/吨偏上,略低于当前储备棉成交价格。

综合来看,若后期不出现特别天气,随着9月份新棉陆续上市,储备棉与新棉“并行”且相互影响,国内棉花价格有望以14000元/吨为重心平稳运行,完成新旧年度接轨。

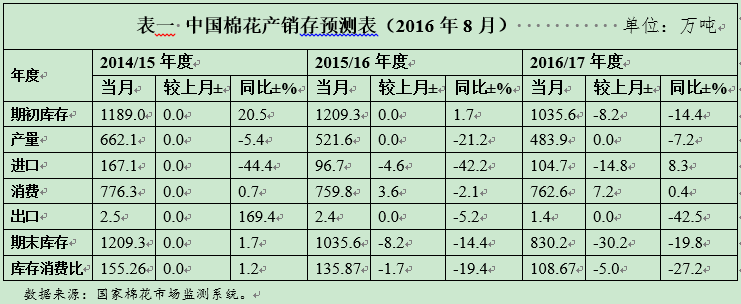

二、国内棉花产销存预测

本期中国棉花产销存预测表小幅调整。2015、2016年度棉花进口量分别下调4.6万吨和14.8万吨至96.7万吨和104.7万吨;同时小幅上调2015、2016年度国内棉花消费量如下表。调整后,2015年度中国棉花期末库存下降8.2万吨至1035.6万吨,期末库存消费比下降1.7个百分点至135.87%;2016年度期末库存下降30.2万吨至830.2万吨,期末库存消费比下降5个百分点至108.67%。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657