锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本周,国内棉价、纱价续跌,国际棉价下跌趋势未变,国储棉竞拍热情下降。

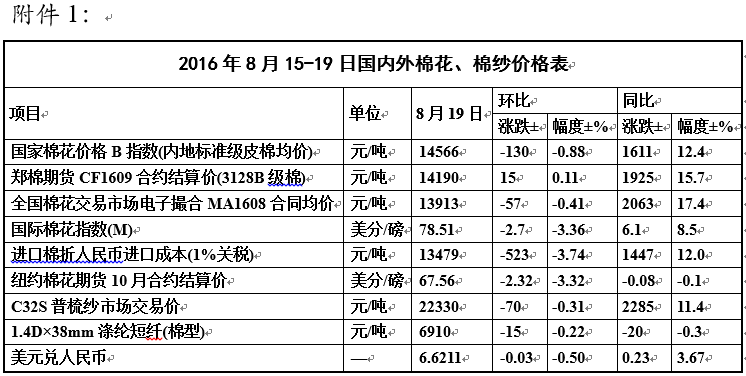

一、国内棉花现货续跌期货区间震荡

本周,国内棉花现货价格继续下跌,期货区间震荡。8月19日,内地标准级皮棉销售均价14566元/吨,较上周下跌130元/吨,跌幅0.88%,同比上涨1611元/吨,涨幅12.5%。郑州棉花期货9月合约结算价14190元/吨,较上周上涨15元/吨,涨幅0.11%,同比上涨1925元/吨,涨幅15.7%。全国棉花交易市场电子撮合交易8月合同均价13913元/吨,较上周下跌57元/吨,跌幅0.41%,同比上涨2063元/吨,涨幅17.4%。

二、国内棉纱价格续跌

本周,国内棉纱价格续下跌。8月19日,32支纯棉普梳纱报价22330元/吨,较上周下跌70元/吨,跌幅0.31%;涤纶短纤报价6910元/吨,较上周下跌15元/吨,下跌0.22%。

三、国际棉价下跌趋势未变

本周,国际棉价下跌趋势未变。8月19日,纽约棉花期货10月合约结算价67.56美分/磅,较上周下跌2.32美分/磅,跌幅3.32%。代表进口棉中国主港到岸均价的国际棉花指数(M)按1%关税计算,折人民币进口成本13479元/吨,较上周下跌523元/吨,跌幅3.74%,低于国内市场1087元/吨,价差较上周扩大393元/吨。

四、分析展望

国内棉价继续面临压力。宏观方面,8月18日,央行公开市场单日净回笼500亿元,结束此前连续净投放。当日,人民币对美元汇率中间价报6.6273,较上一个交易日下调217个基点,结束了连续3日的上涨走势。

基本面方面,8月15-19日,中国储备棉管理总公司计划出库销售储备棉15.02万吨,实际成交7.24万吨,全部为国产棉,成交率48.21%,创储备棉出库竞拍以来最低记录。截至2016年8月19日,2015/2016年度储备棉累计出库成交186.61万吨,其中国产棉成交157.00万吨,进口棉成交29.61万吨。部分企业未按时付清货款,相应合同按照违约处理,合计0.84万吨。

据国家棉花市场监测系统了解,8月12-18日,国内主产棉区天气条件对棉花生长略有影响。河北等棉区持续阴雨,温度较低,不利于棉花吐絮,陕西棉花产区则持续高温,棉田出现旱情,棉农已陆续开始对棉田进行浇灌。长江流域持续高温天气,大部地区出现旱情。新疆地区多现低温阴雨天气,其中南疆部分棉区多阴转降雨或阴转大雨,对部分棉花结铃、吐絮或有一定的不良影响;北疆石河子、奎屯等地以低温多云天气为主,可能导致籽棉采摘期较往年推迟。

技术方面,郑棉主力合约(CF1701)本周保持区间震荡,继续在布林带中轨与下轨之间震荡,均线交织,保持横盘整理走势,短期形态偏弱。

综上,预计国内棉价继续面临下行压力。

国际棉价继续走弱。宏观方面,美国劳工部8月16日公布数据显示,美国7月份消费者价格指数(CPI)环比持平,同比上涨0.8%。美联储8月16日公布数据显示,美国7月份工业产出环比增长0.7%,创2014年11月份以来最大增幅,预示下半年美国制造业生产将趋于好转。另外,欧盟统计局8月16日公布数据显示,欧元区7月CPI年率终值增长0.2%,与预期值持平。

基本面方面,美国农业部报告显示,2016年8月5-11日,2016/17年度美棉出口净签约量为4.65万吨;2016/17年度陆地棉装运量为3.98万吨。本月,USDA预计2016/17年度美棉出口量为250.4万吨,同比增长25%,为2012/13年度以来最高水平。本周,美国国内七大市场M级现货平均价格70.4美分/磅,较前周下跌4.21美分/磅。

印度高位棉价行情开始转势。8月中旬印度国内S-6、J34的轧花厂出厂价稳定在89.5-90.5美分/磅,较前期年度高点回落近5美分/磅;而8/9月船期C/ASM、EMOTSM的CNF报价分别为81.5-83.5美分/磅、80-82美分/磅,大幅低于印度棉现货报价。

技术面方面,本周纽约期货主力合约(12月合约)继续下跌,跌破60日均线,触及布林带下轨线,总体延续了弱势格局,预计短期内继续面临下行压力。

综上,预计国际棉价短期内继续偏弱走势。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657