锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

全球经济增长缓慢,国内市场棉花资源偏紧,储备棉竞拍激烈。纺织品服装零售、出口数据略有好转,出口略有增长,纱布销售保持平稳。

一、棉花市场回顾

1.内外棉价大幅上涨。7月份,现货销售情况较好,国内储备棉竞拍底价大幅上涨。2016年7月20日,ICE棉花期货主力合约结算价为72.35美分/磅,环比上涨6.4美分/磅,涨幅9.6%,同比下跌10.9%。国际棉花指数(M)为82.69美分/磅,环比上涨9.1美分/磅,涨幅12.4%,同比上涨14.4%,按1%关税计算,折人民币进口成本14329元/吨(汇率以6.6946计算),低于国内市场价格465元/吨,价差较上月扩大411元/吨;按滑准税计算,折人民币进口成本15321元/吨,高于国内市场价格527元/吨,较上月缩小1018元/吨。

7月份,国内市场棉花资源紧缺,现货价格涨势较快。7月20日,郑棉期货主力合约结算价为15665元/吨,环比上涨16.1%,同比上涨23.6%;国家棉花价格B指数(代表内地白棉3级价)为14794元/吨,环比上涨14.2%,同比上涨24.3%;国储棉国棉竞拍价格15114元/吨,较上月上涨2941元/吨。

2.6月棉花进口7.2万吨。据中国海关总署统计,2016年6月,我国进口棉花7.2万吨,环比减少0.6万吨,减幅7.7%;同比减少8.9万吨,减幅54.6%;2016年1-6月,我国累计进口棉花43.1万吨,同比减少50.3万吨,减幅53.8%。2015年9月-2016年6月,我国累计进口棉花79.6万吨,同比减少70万吨,减幅46.8%。

3.纺织品服装出口额同比下降。中国海关总署最新统计数据显示,2016年6月,我国纺织品服装出口额为240.14亿美元,环比增长2.12%,同比下降5.27%。其中,纺织品(包括纺织纱线、织物及制品)出口额为91.2亿美元,同比下降3.70%;服装(包括服装及衣着附件)出口额为149.0亿美元,同比下降6.21%。2016年1-6月,我国纺织品服装累计出口额为1250.30亿美元,同比下降2.62%,其中纺织品累计出口额为524.43亿美元,同比下降0.91%;服装累计出口额为725.88亿美元,同比下降3.83%。

二、国内外宏观经济环境概要

1.全球经济继续低迷,相对而言,美国增长较为稳健。6月份摩根大通全球制造业指数为50.4,略高于五月份的50.0。美国6月ISM制造业PMI升至53.2,为2015年2月来最高水平。欧元区6月制造业PMI从上月51.5升至52.8,创6个月高位,德国6月制造业活动增速升至28个月高点54.5。日本制造业采购经理指数PMI由5月47.7升至6月48.1,连续四个月低于50。6月美国非农部门新增就业岗位达到28.7万个,远超市场预期,但由于更多人口进入求职市场,美国6月的失业率上浮0.2%至4.9%。欧元区5月份工业生产降幅高于市场预期,下降1.2%,表明欧元区经济增长较为脆弱。

2.国内经济持稳。6月国家统计局中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,财新制造业PMI为48.6低于预期。初步核算,上半年国内生产总值同比增长6.7%,二季度增长6.7%,与一季度持平。上半年,社会消费品零售总额同比名义增长10.3%,最终消费支出对经济增长的贡献率达到73.4%,表明经济增长结构有所优化。上半年规模以上工业企业实现利润同比增长11.4%,扭转了2015年全年利润下降的局面。

三、国内外棉花市场供需形势分析

(一)供给

1.全球棉花供给形势

印度:期末库存低于USDA预测。印度棉花咨询委员会(CAB)的最新预测显示,2015/16年度印度棉花产量为574.6万吨(USDA最新预测为583.5万吨),较2月份预测下调12%,期初库存112.2万吨,进口量25.5万吨,消费量523.6万吨,出口量115.6万吨,期末库存73.1万吨,与USDA预测的250万吨相去甚远。目前,印度季风雨已经覆盖全国,6月1日-7月13日的累计降雨量较正常水平偏多3.6%,但同比依然偏少。印度农业部的数据显示,截至7月8日印度植棉面积达到1.018亿亩,同比下降22.7%。

印度:CCI针对中小企业定向抛储。根据印度纺织部的要求,印度棉花公司(CCI)将在几天内开始向中小型纺织厂直接抛售以MSP价格收购的库存棉花,以抑制价格过快上涨。据官方统计,本年度印度棉花公司累计收购大约14.28万吨,目前已经向国家纺织公司和国营纺织厂销售了将近3.4万吨。此外,过去四个月里,CCI还通过电子竞价平台每月销售大约2.55万吨棉花。目前,CCI库存还有0.46万吨,这些棉花将全部卖给国内中小纺织企业,只有这些企业有资格竞价采购。消息一出,印度中小企业拍手称快。南印度纺织厂协会表示,这将有助于稳定棉花价格并且满足小型企业的用棉需求。据该协会透露,中小企业采购CCI库存棉的价格将低于现货价格。

最近几周印度国内棉花价格持续上涨,7月6-12日一周,印度S-6价格按卢比计算上涨5.6%,按美元计算上涨4.73美分。最近四周,印度国内棉价累计上涨10-15%,比三个月前更是高出30-35%。受国内棉价大幅上涨的影响,印度纺织厂尤其是南部的工厂大量进口外棉,但进口品种以非洲棉为主,其含杂偏高也影响着成纱质量。据统计,今年以来印度棉花价格累计上涨大约30%,主要是巴基斯坦大量进口印度棉导致印度国内棉花供应紧张。

巴基斯坦:棉花产量或低于预期。美国农业参赞的分析报告称,2016/17年度巴基斯坦棉花产量预计为174万吨,同比增加21.8万吨。由于国内棉价连续第二年低迷,巴基斯坦棉农被迫改种玉米和甘蔗,棉花面积预计为3750万亩,同比减少450万亩。本年度剩余时间里,巴基斯坦棉花进口量预计减少,但仍将接近76万吨的历史最高值。

2.国内棉花供给形势。

2015年度棉花已销售完毕,市场棉花资源稀缺,储备棉竞拍激烈,价格大幅上涨。

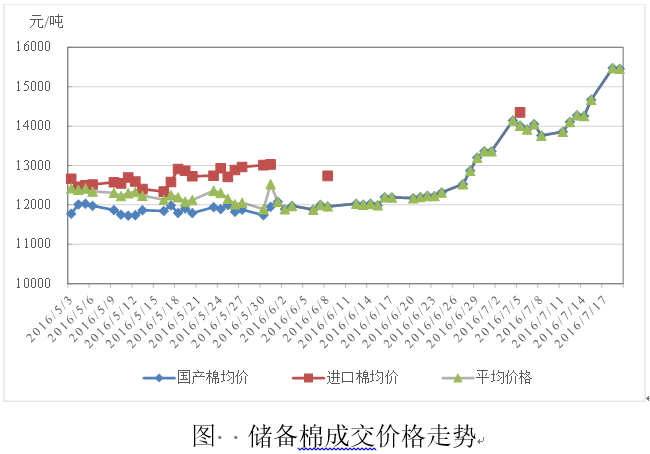

储备棉出库价快速上涨。近期储备棉每日挂牌竞拍量有所增加,但仍难以满足市场需求,纺企棉花采购难度较大。截至7月20日,2015/2016年度储备棉累计计划出库144.97万吨,累计出库成交142.32万吨,其中国产棉累计成交112.69万吨,进口棉累计成交29.63万吨,累计成交平均长度为28.3mm,成交平均价格为12815元/吨。最近一周销售底价为13609元/吨,较上月底价大幅上涨超过1000元/吨,较最低竞拍底价上涨1770元/吨。

新棉销售基本结束。国家棉花市场监测系统购销数据显示,2016年度棉花及基本销售完毕,目前市场供给主要依靠储备棉及少量进口棉。截至2016年7月1日,新棉采摘已经结束;全国交售率为98.5%,同比增长0.8个百分点,其中内地交售率为95.3%,新疆交售已经结束。全国加工率为99.2%,同比增涨2个百分点,其中新疆的加工率为99.7%;全国销售率为97.9%,同比增涨21.6个百分点,其中新疆的销售率为98.3%。按照国内棉花预计产量521.6万吨(国家棉花市场监测系统2015年11月份预测)测算,截至7月1日,全国累计加工皮棉507.6万吨,同比减少122.8万吨,其中新疆加工皮棉364.5万吨;累计销售皮棉503.4万吨,同比减少17.4万吨,其中新疆销售皮棉361.4万吨。

虽然近期储备棉出库每日投放量有所增加,但仍无法满足市场需求,国内棉花市场供给趋紧的状况日益突出,部分地区纺织企业不得不停产限产。

外棉价格水涨船高。受ICE期货大幅上涨,及国内棉花价格暴涨的影响,近日港口保税、即期及远月澳棉、美棉、乌兹别克斯坦棉、西非棉等报价均“水涨船高”,特别是前期2015、2016年度澳棉与ICE的基差偏低,在品级、品质上的竞争优势非常突出,2016年度澳棉售价在15000-16000元/吨,中国有棉花进口配额的纺企下单积极,7、8月份抵港交货或入保税库的澳棉销售或将迎来高峰。

(二)需求

1.全球棉花需求形势。

越南:今年棉花进口预计增长19%。越南棉纺织协会(VCOSA)会长阮文俊日前表示,2016年越南棉花进口量预计为120万吨,同比增长19%,主要进口品种是美棉、印度棉、巴西棉和澳棉。据VCOSA预计,2016年越南纺织品和服装出口额预计达到310亿美元,同比增长36%。

柬埔寨:再获美国普惠制(GSP)。柬埔寨商业部召开新闻发布会表示,柬埔寨继续得到美国给予普惠制(GSP)。商业部长潘索萨、美国驻柬埔寨大使威廉·海特(WilliamA.Heidt)、柬埔寨制衣厂商会会长文舒扬出席新闻发布会。据了解,柬埔寨出口产品获得美国的普惠制(GSP)和欧盟的提税优惠(EBA)待遇,这两种优惠大约占柬埔寨出口总额的超过60%。

2.国内消费形势分析。

6月份,纺织服装零售情况较前期略有好转,下游消费总体乏力,纱产销形势保持平稳,纺织企业经济压力增大。

纺织服装零售略显向好。6月份服装零售情况有好转迹象,国家统计局等相关机构数据均显示,纺织服装零售同比增速有所加快。国家统计局数据显示,2016年6月份,服装鞋帽、针纺织品零售总额同比增长7.5%,较上年同期下降1.9个百分点,网上销售“穿”类商品增长16.9%,较上年同期下降13.2个百分点。根据中华全国商业信息中心的数据,2016年上半年全国50家重点大型零售企业零售额同比累计下降3.1%,比上年同期回落4.2个百分点。6月服装类零售额同比增长4.8%,为2016年以来的最高月度增速。

纱产销情况良好。国家统计局数据显示,2016年6月份,规模以上纺织业增加值同比增长6.6%,较上年同期放缓1.5个百分点,连续第四个月增速下滑。近一个月,接受调查的纺织企业纱产销率略增、库存减少;布产销率降低、库存增加。截至7月7日,被抽样调查企业纱产销率为100.5%,环比提高0.5个百分点,库存为12.4天销售量,环比减少1.7天。布的产销率为90.7%,环比降低9.8个百分点,库存为39.8天销售量,环比增加5.2天。

纺企棉花采购难度增大。随着市场棉花资源持续减少以及储备棉出库能力限制,纺企棉花采购难度增大,限产、降低配棉成为较为普遍的现象,由于用棉成本快速提高,企业利润空间也受到积压。国家棉花市场监测系统抽样调查显示,近期纺织企业棉花库存少量增加,采购积极性仍然较高。采购意向调查显示,2016年7月初,准备采购原料的企业占69%,环比降低7个百分点;持观望态度的企业占31%,环比提高7个百分点;没有不打算采购棉花的企业,环比持平。截至7月8日,被抽样调查企业棉花平均库存使用天数约为33.6天(含到港进口棉数量),环比增加4.5天。根据相关数据推算,全国棉花工业库存约66.4万吨,环比增加15.5%。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657