棉花的驱动力主要来自供应、需求、储藏。棉价的波动也今非昔比,快于以往任何时候。据考特鲁克棉价指数(Cotlook-AIndex)即世界棉价指数预测,棉花的消费和产量在过去五年中也十分突出。在2008-2009年世界经济危机之后,棉价开始走强,2009-2010年因产量供不应求而开始走强,2010-2011年则达到高峰,但是当国际棉价每磅跨越200美分时,它最终抑制了需求,使全球棉花价值链接近崩溃。但在2012-2014年国际棉价回归到90-100美分时,棉花的价值链开始重获生机,也开始与人造棉竞相匹敌。如今,全世界的棉花与人造棉消耗比例为27:73,而在2009-10年却为30:70。在过去6个月中,全世界的棉纤维消耗一直受到人造棉的制约。更具有讽刺意味的是,印度竟然成为了全世界最大的棉花生产国。考特鲁克棉价指数是反映国际棉花市场现货价格水平的一个指标,由英国考特鲁克棉花产业提供,其如下分析具有一定的权威性。

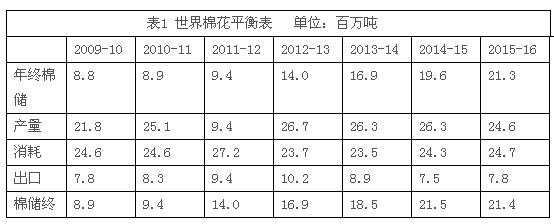

在过去两年中,全世界产棉2630万吨。在2014-2015年间,棉花种植面积增长3%,达到3370万公顷。中国、印度、美国和巴基斯坦总共产棉占其中80%。论产量其实没有增长,2014-2015年间全世界消耗棉花估计为2430万吨,与2013-2014年相比增长了3.3%。

全世界五大棉花消耗国是中国、印度、巴基斯坦、土耳其和孟加拉国。除巴基斯坦,其他消耗国均有增长。虽然很低,但却显示出积极的趋势。2015-2016年间,世界专家指出,棉花消耗量可能激增。但是全世界的产量也增产。事实上,自从2011年以来,世界棉花增产远远高于棉花消耗的增加。也就是说,棉花的消费增长远远低于棉花的增产。这就是世界棉储量越来越大的缘故。中国棉储政策也支持这一看法。世界2014-2015年的棉储估计为2150万吨,高于2013-2014年的1950万吨。在这样的形势下,世界棉价不得不走低。

中国是世界上最大的棉花掌控国。中国的棉储政策影响着整个世界的棉价走势。自从2014年6月以来,世界棉价一直走低。去年6月棉价为每磅90美分,现在每磅为70美分。为此,中国、印度、孟加拉国和越南都拥有巨额棉储。即使这些国家继续增加棉储,该机构认为,也不足以带动需求的增加。

中国的棉储政策在过去三年中在世界棉储业扮演着重要角色。早在2011年,中国棉储局就开始高于市场价收购棉花,截止2013年,中国占全世界棉储的58%,约有1360万吨。如今,中国又开始引进低等级棉花然后向国内纺纱厂提供。它有效的限制了棉花的出口,尤其是有利于美国和印度的棉花市场。因此中国在控制棉花市场的需求上功不可没。

该机构还称,尽管有中国的棉储政策,国际棉价还是落入五年来的最低价,即每磅70美分。许多产棉国为保护种植商的利益,开始直接补贴棉农,以抵消棉价下跌给他们带来的损失。另一些国家则启动了应急机制。事实上美国和巴西均也在采取保护性补贴种植商的措施。事实上,仅靠中国棉储政策是不能解决整个世界棉花难题的。世界上大多数产棉国都对棉农实行补贴政策。印度认为,这么多国家都在补贴棉农,这实际上给印度棉农造成损害。

不管是政府直接或间接支持或是解决进出口供需矛盾,棉价都需要市场调节,其中供需是决定市场价格趋势的根本。因此棉价的不可预测性是显而易见的。倘若价格继续走低,那么棉商将蒙受损失,棉农的积极性也将受到打击。为此,国际棉花组织纷纷预测2015-16年的棉产量和价格将会双双走低。

另一至关重要的因素是,中国的劳动力价格上升引发中国进口棉减少,这给其他国家的棉价蒙上一层阴影。与之同时,即是产棉国又是消耗国的印度从2002年消耗世界棉花产量的14%上升至2014年的22%。并且随着印度劳动力价格不高的缘故,印度出口的纺织产品数量也进一步提升。就拿印度来说,该国拥有700万棉农,拥有1260万公顷棉花种植园,约有4000万人受雇于与棉花有关的行业。印度属于世界上种植棉花最多棉田也最多的国家,同时印度消耗的棉花也占世界第一。棉价下跌让印度棉农蒙受巨额损失。

印度棉农顾问委员会(CAB)预测,2015年国际棉花市场需求可能会增加,不仅如此,棉花的品质也将有所提高,并且国际棉花市场也将更加开放,而价格也将继续由市场的供求关系来决定。随着棉花生产的成本提高而价格持续走低,几乎没有哪个国家能从这样的形势中获益,这将严重损害世界棉花生态体系。 转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 400-019-0708

服务热线: 400-019-0708

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn