新年度棉价“去哪儿”策略解读

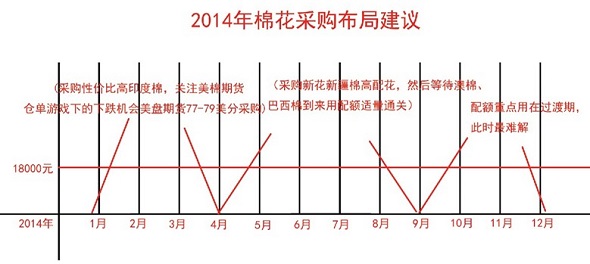

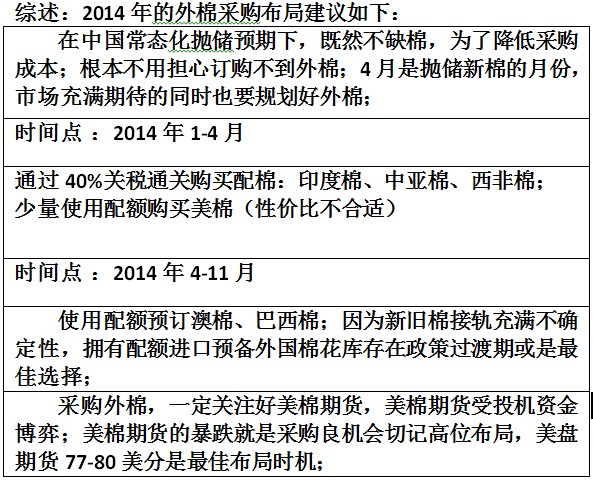

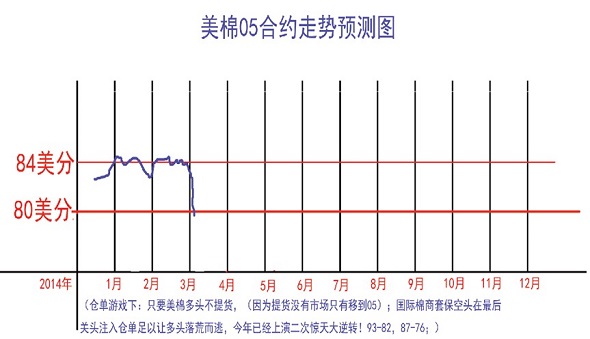

本文重点: 怎么让国储动起来? 1.国储资源分月期预报,让纺织企业可以提前预定未来1-8月的棉花资源,减少进口需求,利国利民;竞拍价格也低了、纺织企业采购布局国储也更有积极性; 2.能否让大单采购企业进入仓库取样?这样的可以让有实力的企业更有效锁定其看好的资源,继续通过竞拍市场实现公平分配; 3.国库资源有效整合,市场需求高配资源,就满足其需求,多多益善; 国储常态化抛储下,纺织企业采购策略: 1.抓住储备优质资源,围绕新棉优质棉花为主要配棉; 2.提前用配额锁定远期每个月外棉布局,尽量用配额通关2014年9月-11月的外棉,这样使过渡期有棉可用; 3.关注美盘期货变化,不要追涨购棉,理性看待,国际玩家的“仓单游戏”; “直补”预期并不可怕,放开心态、怎么适当布局迎接市场化? “直补”不会是棉花价格“跳崖式”而是“渐进式”; 1、“习李新政”反腐败、调结构、促改革,使中国经济平稳过渡; 中国新经济措施“紧松适度”,反腐利国、改革利民,新环境下的结构调整延伸到棉纺行业是“收储”升级到“直补”;国家大环境的内部改革下放商品价格于市场,将影响长远,从客观现实证明改革调控不是“跳崖式”的而是“渐进式”; 2、美国QE紧缩预期,“软硬兼施”渐进式掌控美国的“美元”霸权; 美国近几年的QE宽松货币政策已经出现股市泡沫,美国经济在资金滋润之下出现表面复苏;QE的紧缩预期又影响市场后期,但美国渐进式的“怀柔”调控使其国仍“独善其身”于世界之林; 美国的股市泡沫或是未来经济最大的不确定性,美国资本的对冲做空的暴力获利性会对全球经济带来破坏因素;因此,宏观上关注美国货币政策对股市影响; 3、新兴国家备受通胀折磨,世界经济发展中伴随资产泡沫化进程; 全球经济发展伴随货币增发,发展需要付出代价; 印度:印度结束了2004财年到2011财年年均8.2%的高增长,进入增长慢车道。受全球经济大环境不景气影响,经济增长率仅为6.5%,2012-2013财年(2012年4月至2013年3月)增速降至5%,创下十年最低。尤其卢比暴跌和股市震荡一度加剧危机。明年5月,印度将举行全国大选。 巴西:巴西股市熊冠全球A股“屈居”第二; 新兴市场的再度普遍重创,原因颇多。而对于后市,市场似乎在长期的下跌之后开始有着越来越多的担忧。高盛近日就向投资者发出警告,认为新兴市场在未来五到十年中很有可能继续表现不佳及大幅波动,建议投资者将新兴市场投资比重削减三分之一,从整体投资组合的9%降至6%。而瑞银仍保持对新兴市场股票的中立观点,认为新兴市场正变得越来越分化,其对QE缩减的反馈也会表现各异。 欧美资本在玩“釜底抽薪”之术,先大肆吹捧新兴国家泡沫,在泡沫破灭后资金进场抄底; 二、中国政策引导篇 1、2010/2011年度棉花价格暴涨暴跌,国家未雨先绸、提前释放敞开收储预期有效使棉纺织软着陆,拯救棉纺产业链于火海; 2011年棉花价格暴跌、棉纺织行业全面告急;国家19800元收储政策事先释放稳定预期,不可否认当时拯救棉纺于火海、稳定纺织产业链、提升棉农收益; 此收储政策得到实施,在3万多元的棉价暴跌1万多元以后棉纺织行业仍旧保持稳定,收储政策可为功不可没; 由于内外棉价差的存在,国家在恒定价格收储的同时确实吸引了一些企业去“转圈”交储套取国家利益;而且此转圈棉质量不一对纺织企业后续使用非常不利,可为“一颗老鼠屎坏了一锅粥”,量虽然不大但对纺织企业的采购心理产生忧虑; 我国纺织企业在内外棉价差下生存,近两年通过技术改造,原料采购升级逐渐习惯了使用新疆棉搭配印度棉、澳棉、美棉的配棉方式;这样我国高配纱线针对了高端需求确实适应了一大片市场,这样问题就出现了,一旦国库高配资源投放不足、在竞拍购买先得的方式下必然促使优质储备棉花价格居高不下;因此,关注纺织企业这个采购热点可以有效的提前去掉储备库存为国家分担一定的压力; 3、棉花“直补”政策信号的释放下,不收储的下个年度,本年度的棉价过渡成为政府乃至整个棉纺产业链关心主题; 国家宣布本轮储备截止到8月底结束,目前市场上对储备的这个解读不一;大多人认为国家的策略是18000元抛储的9月1号后,然后不再投放,新花已经上市,因为有旧花18000元的吸引指导,储备又不再投放,新花的前期价格将围绕18000元产生随用随买的市场买卖,待国内大量上市后的国庆以后可能会出现平稳下调的局面,不过未来将出现棉农与市场采购价的博弈;由于明年才是真正的过渡之年,渐进式的市场自由调整或是最客观现实,那么明年高配资源的价格将跟一般地产的价格形成实际差异化拉大;因此,个人认为“直补”不必惊慌,内地棉花产量减产是定局,新疆优质资源价格将有效满足国内市场需求;国家在下年度的政策布局之中,可能会更加收紧进口预期,这样印度等国家的面积或迎来减产过程; 三、棉纺应对策略篇 前两篇悟道已经论述了,美国宏观政策不利于未来的经济的发展,中国的政策是调整、改革为基调,势必会从粗放型发展到科学集约型发展过渡;对棉价的中期影响而言是一种沉重的压力;中国的棉花直补政策任重道远,实现平稳过渡是核心,所谓“雏鹰学飞”不收储就不一定以为着棉价非要暴跌,市场自有自身调节的能力:停止抛储、收缩进口,没有供应,下年度国产的棉花,纺织企业不得不去采购; 1、2014年1月至9月常态化抛储当下棉纺产业链应对方案; (截止到12月30日,储备棉投放累计上市总量51.5万吨,累计成交总量24.7万吨,成交比例47.98%。其中,国产棉累计上市45.3万吨,累计成交18.6万吨,成交比例41.02%。进口棉累计上市6.2万吨,累计成交6.14万吨,成交比例98.82%。)从数据上看,纺织企业对进口棉需求旺盛,因为进口棉质量稳定,企业有信心提货,储备棉仓库很少有企业可以进库验货取样竞拍这个是非常的不足,因此,同等情况下买储备进口更放心一些; 鉴于目前国家的抛储决心的前提下,纺织企业有以下呼吁: 是否放开一定数量大单竞买实现采购储备棉的进库测样程序; 1.能否让储备棉有效规划化,比如市场预期4月份竞拍的储备新棉花交一部分保证金提前竞拍,待4月等到来纺织企业不但可以得到自己想要的棉花更可以有效的为国分忧去库存;(把4-9月的储备投放计划全部公布投放竞拍这样纺织企业不但可以购买布局到自己想要的棉花又可以为满足以后的生产订单最好成本核算) 2.把国库资源有效整合,既然当前纺织企业需求高配资源就顺水推舟多多投放市场;不用担心高配不足,地里总要长棉花的,一旦碰到“欠年”,再差的棉花就是个宝,比如2010年,2003年度棉花就是宝;“欠年”不分优劣,整个产业都信奉数量的道理而不仅仅是质量; 2、“直补政策”的下年度预期下,提前布局策略; “直补政策”并不可怕,在国家宣布的8月31日停止抛储后市场上可供流通的就只有新花了,那个时候进口棉将不会太多,(从国家棉花政策上看今年配额有限、只有储备敞开)青黄不接的时候纺织企业随用随买下就不得不去购买新花;那么,在棉农的惜售预期博弈下,轧花厂的收购就要参考18000元的抛储价,因此,新旧接轨初期不会出现货市场价格跳崖式的下挫;大家都认为是要跌的时候,殊不知道纺织企业需求是刚性的,谁不购买就意味是断粮停产的危机;因此,2014年8-9月份将是纺织企业适当购买储备棉以及随用随买购买现货棉的时候,不要过分担心以后,先顾着生产需求再说; “直补政策”影响的预期下明年7-8月份,作者建议是适当购买优质储备棉,待新花下来以后与轧花厂联合收购参考不超过18000元的成本价格进行合理库存布局;如果等到整个行业都去买新花的时候那价格就不是早期的价格了; 3、中国政策引导过渡当下,外棉采购建议篇; 国家此次宣布本轮抛储截止到2014年8月底是经过深思熟虑的,保证了抛储政策的稳定性、持续性是对纺织产业整个产业链的信心指引;截止目前很多后道贸易商生产商仍然对不收储后的市场充满焦虑从而导致当前棉纺织形势更加悲观。对比去年同期整个行业纱线出现“春流”,原因很简单,因为,去年国家大量储备,又有2013年的收储预期所致传导到产业链上是信心的提振,这样即使没有订单的下来,下游产业链也会根据自己对未来市场产品的需求方向进行库存化生产布局,今年看下下游在压缩库存,都在期待更低原料价格,恐怕失去成本优势; 既然国家抛储政策任重道远,而且2014年9月新旧棉花市场接轨后不会轻易短时间抛储,进口配额又收紧;在这个格局下,2014年的进口棉配棉布局就显得非常困扰; 2013年11月印度棉价格降至相对低点,82-83美分到中国可以通过40%关税下进口,因此,很多全球的中间商参与了购买预定;这部分资源大多可以满足中国纺织业对1-3月份的配棉布局,而再往后到4月1号市场又期待着抛售新疆新棉。 近期由于美棉期货的上扬,刺激印度棉报价上涨,违约也有所出现,40%通关已经不能实现价格优势,仅靠89.4万吨的配额又难以实现未来的采购布局。因此,外棉的采购上整个产业进入了观望、等待的局面;当前对美棉的采购预期纺织厂愿意接受90美分的报价少量购买,理论上美盘期货应在80美分;由于今年的敞开化抛储,纺织企业并不像去年一样高位去购买追捧美棉,印度棉的性价比也在吸引着中国的采购; 2014年1-9月作者的外棉的采购建议是: 1.印度棉:印度棉出现40%通关折合抛储价18000元的位置可以适当随用随买,如果价格高宁愿放弃,因为敞开抛储下成本才是硬道理,意味着印度棉港口报价在83美分左右;(有配额的可以根据需求随用随买) 2.美棉:美棉期货是“仓单游戏”,受投机资金拉动居高不下,当前94-95美分美棉不具备采购的优势;期货的投机力量在主导美棉的涨跌、有涨就有跌,如果投机资金过分拉高美棉,美棉套保棉商在最后关头注入期货仓单,那么投机资金是肯定不会接手高价棉花的,那么期价就会迎来美棉12月份合约那样的换月性下跌行情,这样我们就可以很好的把握这次采购良机; 3.澳棉:澳棉作为最具中高品质的代表,纺织产业可以把配额用到6月-11月份的到港布局上,赢的后半年的品种优势需要提前布局;巴西棉采购也是如此;

转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn