探讨内地棉花企业如何应对市场变化求生存

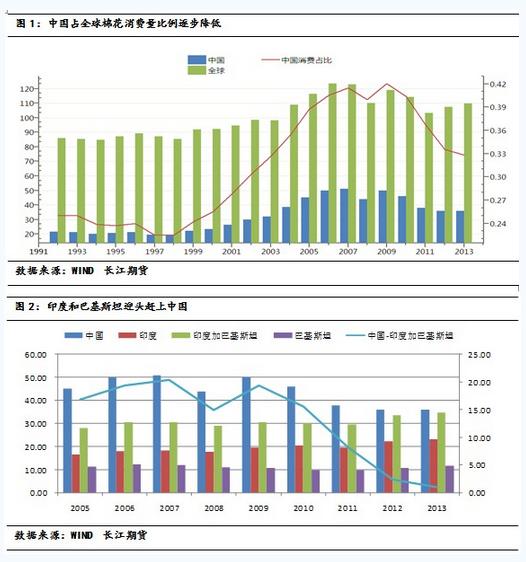

以湖北地区为例 目前我国棉花产业面临种植面积稳步下降、需求减缓、国储政策必需变革等重要变化,其给内地棉企带来了巨大的生存压力。怎样应对市场的变化求生存,是摆在棉企面前的严峻挑战。 一、中国棉花需求下降趋势不可逆转 近年来,中国的棉花需求逐步萎缩,不仅绝对需求量在下降,相对需求量也在下降。与此同时,伴随的是印度消费量的大幅提升,巴基斯坦的消费量也有一定增长。 按USDA对2012/2013年度的预测,全球棉花消费量为107.38百万包,中国消费量为36百万包,印度消费量为22.50百万包,巴基斯坦消费量为11.00百万包。中国站全球消费量比重为34%,较2009年42%的历史高点回落明显。

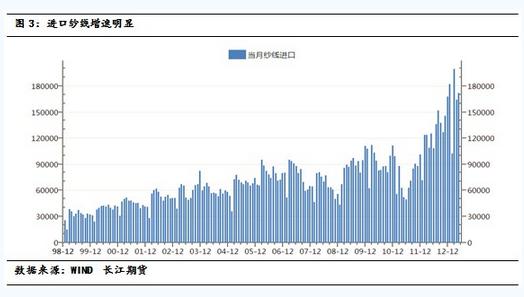

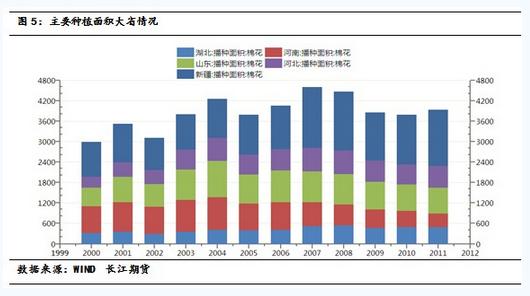

中国消费量的减少,主要是棉纺织行业的产业转移导致的结果。由于中国地租成本、劳动力成本的上升,中国的竞争力被削弱,加上近两年国内外棉花价差扩大,使得竞争力削弱的情况雪上加霜。大量的纺织需求通过直接从印度、巴基斯坦进口棉纱来满足。 由于我们提到的地租成本和劳动力成本难以出现回落,决定我国棉纺织竞争力同印度等国相比,难以出现转机。当然,内外棉价差在2011年以来一直维持高位,但在棉花产业政策调整的情况下,有缩小的可能性和空间。 二、内地棉花种植面积下降的形势将更加严峻 除了我们上述中国对棉花需求萎缩的趋势外,我们还面临着种植面积和产量减少的趋势。

未来内地种植面积的形势将更加严峻。主要原因有以下几点: 1、收储政策如果改变,对内地棉农的支撑力度将减弱。特别是在棉花新标准出台后,内地棉花在定价方面劣势更加明显。 2、内地棉花质量相对较差,需求下降。我国纺织行业发展的趋势是提升产品质量等级,必然要求更高质量的棉花。由于内地棉花质量相对较差,很多不能满足纺织行业的要求,需求必然减少。 3、内地劳动力成本攀升明显,棉花种植意向下降。今年4月份我们组织的内地棉花产区种植面积调研显示,河南、江苏、安徽等地区种植意向下降明显,其他地区意向偏弱。 三、内地棉花生产企业面临的困境 内地棉花企业主要面临两个难题:“棉花不够吃”和“棉花不好销”。 1、“棉花不好销” 由于内地棉花质量上存在一定的缺陷,因此在我国纺织行业逐步对产品升级换代的前提下,低等级的棉花市场销路将会更差。 在2011年以前,国内纺织行业面临的外部竞争尚不激烈,内地主要的棉花品级能够被市场消化;近两年以来,由于国家实施无限量收储政策,在加之轧花企业通过混杂不同棉花的做法,使得主要的内地棉花都能够进入国储。 但在2013/2014年度以后,如果收储政策改为直补政策,则棉花的销售渠道将被改变,内地质量等级较低的棉花将面临销路问题。按新棉花等级标准,内地棉花等级贴水较大,将降低内地棉农种植收益,会进一步缩减内地棉花种植面积。 2、“棉花不够吃” 如上所述,内地棉花种植面积下降和产量下降是不可逆转的趋势。但是由于前几年的大量固定资产投资,目前轧花产能过剩比较明显。湖北2012年棉花种植面积47.29万公顷,居长江流域第一,棉花总产量53.15万吨,目前棉花新体制加工企业138家,棉花加工能力达70万吨以上,产能过剩达到17万吨,还不包括200型的小企业。随着未来棉花产量的进一步萎缩,产能过剩越发明显,棉花企业收购不到籽棉的情况将更加严峻。 四、内地棉花生产企业的应对方法 针对我们上面提到的内地棉花生产企业面临的困境,我们认为通过和农户加强合作,并有效利用期货市场是棉花生产企业的有效方法。 1、加强和棉农的合作 由于内地棉花资源逐步减少,获得足够的棉花资源是棉花生产企业生存的根本。为了获得足够的棉花资源,加强与棉农合作,相当于形成一种固定供应商的模式,提升粘性。以前湖北大型企业采用的模式是和棉农建立棉花合作社的方式。但从实践来看,合作社模式对棉农没有约束力,不能形成稳定的供应关系。 因此,我们需要在合作社的模式上进行进一步的升级。由于这几年棉花收储,所以合作社都和棉农协商了个最低价。但是由于棉花价格几乎没有波动,棉农没有感受到最低价的优势。但在前些年,棉农合作社并没有提供最低收购价,农民也没有能够体会到合作社的多大魅力。 笔者认为,以后的合作社,需要关注以下几个方面: 1、最低收购价。 为了保证农民植棉的积极性,并吸引棉农和企业积极合作,即使在没有国储政策的基础上,企业也需要为棉农设定一个最低收购价。收购价最后每年种植前设定,企业根据对市场的判断分析,设定一个比较合理的价格。 2、从技术方面支持,提升棉花产量和质量。 提升内地棉花的产量和质量,是内地棉花在以后的环境下生存的必须之路。企业通过从技术方面和种子方面进行帮助,既可以提升原材料来源量,又可以能够卖出好价钱。 3、逐步推广排他性合同。 刚开始,由于农民不能够尝到合作协议的甜头,难以和企业绑定在一起。但在以后,如果企业能够通过合作模式,给农民以稳定的盈利预期,对按照合同合作的农民继续续订合同,对没有按照合同合作的农民第二年不续签合同,并只按照市场价采购其棉花。如果棉花市场出现波动,农民收益可能受到损失,会理会按合同办事的好处。 2、好好利用期货市场 在2011年下半年以来,由于国储政策的影响,期货市场和现货市场脱节,利用期货市场进行套期保值的功能丧失。但随着国储政策的变化,期货市场价格将向现货市场接轨,同时国内现货市场价格由国际棉花供需和国内棉花供需决定。期货价格波动将加大。与此同时,如上述,企业将在种植前向农户保障本年度的棉花最低收购价,这个价格是企业结合现货市场情况和期货市场情况进行分析判断作出的。企业可以结合期货市场价格决定最低收购价,同时在期货市场上进行卖出套期保值,来锁定一定的利润。 更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn