棉花产业链危机“四”伏

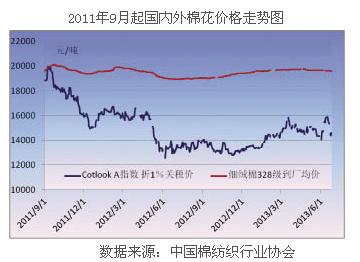

中国棉纺织行业协会 马琳/文 2013年已过去一半,当前棉花市场总体按照国家宏观调控所运行,但隐藏着较多矛盾及危机。从棉农的种植生产到国储棉的库存与销售,再到棉纺企业的棉花采购乃至全国棉花消费总量,无一不面临着危机与挑战。 危机之一:高棉价差困扰纺织企业 2013年上半年以来,尽管国内外棉花价差在1季度阶段性地有所收窄,但自4月初开始,价差再度扩大至5000元/吨左右。高居不下的棉花价差严重削弱了企业的竞争力,成为影响企业生存和发展的主要因素。 从国际棉花CotlookA指数来看,6月份以来由于美棉销售数量超过预期,纽约ICE期棉逼仓导致国际棉价连续上涨,随后有所回落,价差略有波动。但从长远看,市场需求并不能有力支撑棉价的上涨,国内外棉价差仍将维持在较高水平。当前形势下,不仅中小企业生存困难,即便是抗风险能力相对强的大型企业也痛苦不堪。作为棉花产业链的下游,纺织工业尤其是棉纺行业正在承受着整个产业链各种矛盾所带来的损失和压力。

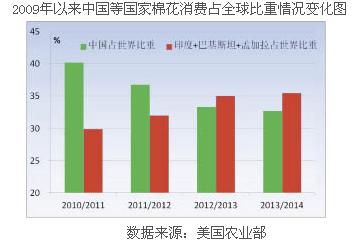

数据来源:中国棉纺织行业协会 危机之二:棉花直接消费受到抑制 随着国内外棉花高价差的持续存在,以及受到棉花进口配额的管制,部分国内棉花的直接消费逐步被进口棉纱需求或化纤短纤所替代,国内棉纺企业生产用棉比例出现下降。根据相关测算,2012年棉花使用量约占纺织行业纤维加工总量的20%,占比已明显低于2010年前水平。2012年累计进口棉纱153万吨,同比增长69%,2013年1~4月,累计进口棉纱65万吨,同比增长51%。此外,一些曾以生产纯棉纱为主的棉纺企业也不得不通过增加化纤短纤和其他非棉纤维的使用比例,来维持企业的生存和发展。 从全球棉花消费结构看,根据美国农业部的统计数据,中国棉花消费量占全球的比重2011/2012年度以来呈现下降趋势;预计2012/2013年度将首次被印度、巴基斯坦、孟加拉三国消费量占比之和所赶超;预计2013/2014年度这一趋势将更为明显。 危机之三:储备棉库存及财政压力巨大 2013年以来,由于90%以上的新年度棉花都已交到国家储备库。由于储备棉价格、质量、资金等问题以及根据成交情况所发配额数量无法满足纺企需求,国储棉的销售成交情况并不理想。截至6月26日,2013年储备棉投放累计成交243万吨,成交比例27.84%,其中进口棉全部成交,纺企由此获发的进口滑准税配额不足60万吨。成交折328级均价19249元/吨,略高于起拍价格约250元/吨。 据估算,当前国储棉库存约840万吨棉花待售。根据当前的棉花形势,预计2013/2014年度棉花收储政策将在2013年9月之后继续启动和执行,国储棉库存数量或将再创新高。根据美国农业部最新公布的数据显示,预计2012/2013年度中国棉花库存1089万吨,占全球期末库存量的60%左右,超过中国全年棉花消费量。未来,如果棉花消费量持续受到高棉价的抑制,那么国储棉的库存压力将继续骤增。 此外,由于现行的棉花收储及放储政策,初步估算国家财政支出已达几百亿元,大大加重了财政负担。 危机之四:棉花种植面积及质量下滑 收储政策的初衷是保护棉农利益,稳定全国棉花种植面积。从实际效果看,以高于市场价格和棉花种植成本的价格敞开不限量收储,却没有有效抑制住棉花种植面积的下滑。根据各有关部门的测算,2013年国内棉花种植面积将下滑至7000万亩以下。 与种植玉米、小麦、蔬菜瓜果等农产品相比,种植棉花更加费工费时费力,棉花每亩用工数量是小麦的4倍左右,但每工日利润却不足小麦的一半;与外出打工相比,种植棉花的投入产出比更是相差甚远,按1人最大种植面积计算,所获净利润仅相当于外出打工1个月左右的收入。在明显的投入产出对比之下,单一的高价收储政策尚不能有效地稳定棉花种植面积,也不足以提高棉农的种植积极性。 此外,在收储政策的保护下,棉花种植更倾向于注重数量而忽略质量,棉花流向单一且固定也使得市场竞争机制对棉花加工质量的保障作用大幅减弱,导致棉花质量降低,加大了纺织工业用棉及产品质量控制的难度和复杂性,高等级棉花的减少将会影响纺织工业的转型升级,不利于棉花产业链健康持续发展。 后记 调整棉花政策迫在眉睫

当前,棉花产业链的重重危机摆在眼前,化解危机的任务非常紧迫。最重要的是要兼顾产业链两头即棉农与纺织的利益,实现产业链的共同协调发展。 对于棉花种植而言,短期内,稳定种植面积最有效的方法是采取直接补贴棉农;长远看,还需通过实现规模效益,提高生产效率和种植净利润来稳定面积和产量,并提高质量。 对于纺织行业而言,短期内,缩小内外棉价差是首要任务,通过降低储备棉投放价格,增加发放进口配额来平抑用棉成本;长远看,尽快使棉花流通体制恢复到市场经济的轨道上,是纺织工业健康可持续发展的基础性保障。 更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn