QE政策对郑棉未来走势影响日渐减弱

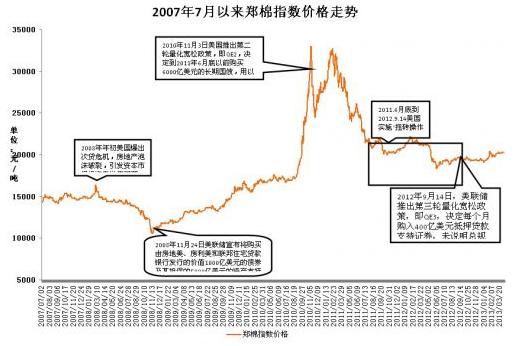

金融属性消退,未来郑棉要看收抛储政策的“脸色” 如果将美国2008年以来的三轮QE政策用事件坐标标注在郑棉指数走势图上,棉价上涨的资金推动效应和棉价下跌的资金挤出效应再明显不过了。只有将棉花的自然属性跟金融属性一起分析,才能准确描述棉市的价格运动。本文主要以美国2008年金融危机以来的三轮QE政策为时间轴,简要梳理郑棉这几年的走势及其成因。 QE1向市场注入流动性棉价见底回升 2008年11月24日,美联储宣布购买由房地美、房利美和联邦住宅贷款银行发行的价值1000亿美元的债券及其担保的5000亿美元的资产支持证券。这是美联储在金融危机以来首次动用量化宽松政策,即QE1。商品价格的运动离不开流动性的支持,当美联储打开流动性的阀门,货币贬值预期升温,一时之间大宗商品普涨。QE1开启当天,美棉指数上涨7.25%。 2008年金融危机爆发后,我国政府动用4万亿元救市,配合纺织产业振兴规划,棉纺行业从衰退的边缘转向,2010年纱线产量较2009年增加14.8%。2008年棉价的大跌深深挫伤了我国棉农的植棉积极性,2009年和2010年我国植棉面积锐减,从2008年的575.4万公顷,缩减到2010年的484.9万公顷。“屋漏偏逢连夜雨”,2009年和2010年部分棉花主产区采棉时节受灾,棉花产量从2008年的750万吨,萎缩到2010年的596万吨。 国内棉花减产、纺织产业大发展,导致美棉出口旺盛,热钱大量涌入ICE期棉市场,推高了美棉价格,我国被迫接受输入型通胀。美国实施QE1总计为金融系统和市场提供了1.725万亿美元的流动性。大量热钱涌入,加之国内流动性泛滥,2010年11月3日QE2实施前,郑棉指数已从10155元/吨上涨到29730元/吨,涨幅达到193%。棉价的疯涨已经不能单纯地用供求关系的自然属性来解释了,游资的“火上浇油”、巨大的流动性如同猛虎,推动价格偏离正常轨道。 QE2前期,国际棉价创新高国内被动跟涨 QE1虽然导致大宗商品价格和股市持续攀升,但金融机构仍处于去杠杆化的过程中,而且经济走势具有极大不确定性,由此产生的惜贷心理造成滞留在金融体系内部的流动性不能转化为对实体经济的信贷。美国国内的GDP在2009年曾从负值逐渐增至四季度的5.7%,但是好景不长,2010年开始下滑,到三季度已经萎缩到2%。2010年11月3日美国推出QE2,决定到2011年6月底以前购买6000亿美元的长期国债,用以刺激经济增长。而同期,我国爆发了严重的通货膨胀。2010年11月份,国内CPI破“5”。为了控制通货膨胀,我国政府通过加息和提高存款准备金率的方式,回收流动性。即便如此,流动性短期内也未能从大宗商品中撤离出来。 我国流动性虽然开始收缩,但是国际流动性依然较为充裕,大量热钱瞅准人民币的升值预期,不断涌入我国市场,进行套利交易,加大了资产价格上涨的泡沫风险。2010年11月11日,发改委等七部门联合下发通知,要求严厉查处恶意囤积、哄抬棉价的行为。受此影响,做多获利盘纷纷涌出,导致郑棉价格大幅下跌。与此同时,ICE美棉价格也出现一波回调。不过,市场流动性仍在,再加上2010年12月份澳大利亚爆发的洪水摧毁了大量农田,惯性上涨的美棉短暂回调之后重拾升势。美棉指数自2010年11月24日到2011年2月18日,从114.17美分/磅上涨到186.7美分/磅,创出新高,涨幅达到63.5%。郑棉被动跟涨,郑棉指数从24163元/吨上涨到33306元/吨,涨幅为37.8%,小于美棉。QE2实施前期,基金对于ICE美棉保持着高度的关注。CFTC持仓报告显示,美棉持仓从2010年11月初到2011年2月初一直维持在20余万手,资金推动作用明显。 QE2后期,棉价自高位回落 2009年年底始于希腊的债务危机很快扩散到周边国家,并且从金融层面扩散到实体经济,严重影响了QE2的实施效果。2011年二季度末,美国GDP萎缩至1.8%。欧债危机的蔓延打击了我国纺织服装出口市场。我国纺织服装行业被迫转战内需市场,但是,遭遇了内需乏力的窘境,行业进退两难。 在此期间,中国人民银行连续9次上调存款准备金率,3次上调人民币存贷款利率,流动性大幅放缓,企业税负增加,经营更加艰难。2011年3月3日,郑商所发布通知,各指定棉花交割仓库均可申请将全国棉花交易市场仓单转换为郑商所棉花仓单。这被市场理解为国家调控棉价的开端。 2011年3月30日,距2011/2012年度新花上市还有6个月的时间,国家发改委联合七部委在棉价30000元/吨的时候宣布2011/2012年度标准级棉花的收储价格为19800元/吨。虽然是为了保护棉农利益,但是这无疑给热火朝天的市场泼了一盆冷水。 郑棉金融属性消退,QE3影响有限 在QE2结束到2012年9月14日QE3推出期间,美联储一直将利率维持在0—0.25%的超低水平,同时在货币市场进行卖出短期国债、买入长期国债的“扭转操作”。美联储意在通过这段时间来观察美国经济恢复程度。 通过两轮的QE政策,美国经济温和复苏,GDP运行在1.5%—2.8%。为了巩固经济复苏成果,2012年9月14日,美联储推出QE3,决定每个月购入400亿美元抵押贷款支持证券,未说明总规模和期限,并且继续执行之前的“扭转操作”。 2010/2011年度的棉价大涨刺激了全球植棉面积的增加,其中我国的植棉面积由2010年的484.9万公顷恢复到2011年的504万公顷,加上2011年采摘时节棉花并没有受到大的天灾影响,我国棉花产量由2010年的596.1万吨大幅增加10.7%,至660万吨,实际增幅可能要高于这个数字。同期,美国农业部发布的棉花供需报告显示,2011/2012年度全球棉花产量为2705.6万吨,较上一年度增加8%,而全球消费量却由2010/2011年度的2489.02万吨缩减至2247.1万吨,降幅约为10%。一升一降之间,给全球棉价带来极大的压力。截至2011年9月9日,中国棉花现货价格指数跌至19620元/吨。为了保护棉农利益,我国政府如期启动收储机制。截至今日,一年多来郑棉价格的涨跌,大多是围绕政策展开,比如收抛储政策、配额发放,即便是郑棉期货上的仓单问题,也跟政府收储不无关系。所以,在美国“扭转操作”和推出QE3的时候,郑棉市场已经掀不起大的波澜了。 最新的美国农业部报告显示,全球棉花库存消费比从2011/2012年度的67.03%攀升到2012/2013年度的75.49%,市场需求依然萎靡。除非美国的QE政策能实质性地拉动全球经济,给棉价注入一股内生性动力,不然,郑棉期货价格将始终围绕政策徘徊,不会出现太大的波动。 2013年4月10日,经国务院批准,发改委会同七部门发布了2013/2014年度棉花临时收储预案,维持20400元/吨的收储价格不变,继续敞开收储,政策市仍将持续。 当下,美国QE政策带来的流动性较为充裕,一定程度上会随着一些事件的炒作继续影响美棉价格走势,但是其对我国市场的影响却相对有限。未来郑棉价格走势将更多地取决于收抛储政策的博弈。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn