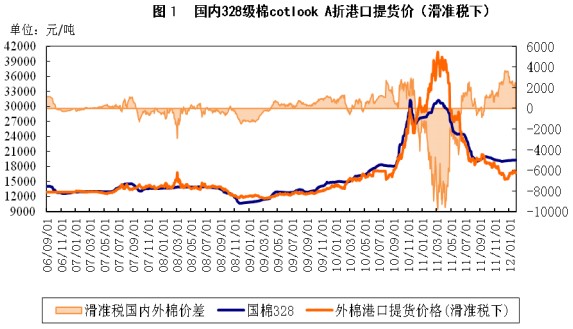

目前棉市可用资源分析

2011/2012棉花年度已经过半,国内棉花收购加工进入尾声,国家的临时收储也在3月底结束。经过国家的大规模收储后,目前国内棉市还有多少棉花资源可供使用,这些棉花资源的分布和成本如何,银河期货棉花产业部特制作专题,对目前国内棉市可供使用的资源进行分析:

考虑2010/2011年度,由于棉价大幅下跌,整个棉纺产业链都进行去库存化过程,到年度末,国内商业库存和工业库存都处于非常低的水平,仅保证商业流通的正常进行和纺织企业的正常生产。2010/2011年度国储库存也保持在较低水平,仅有约30万吨的量。因此,到本年度,期末库存变化的量主要为国储库存增加的量,即为本年度国家净收储数量。

2011/2012年度,澳大利亚、巴西等中国主要进口国对中国出口棉花比例明显增加,同时希腊、阿根廷、土耳其、墨西哥、西班牙等非中国主要进口国对中国出口外棉的比例也有明显增加,对中国的出口比例较上年提高15个百分点以上。

从可供进口的外棉结构看,2011年9-2012年2月,中国主要进口印度棉、澳棉、巴西棉,相对成本较低,其中印度棉主要替代国内地产棉,不考虑配额价格,进口印度棉完税港口提货价较国内棉价低4000元/吨左右,由于印度棉采用皮辊轧花,平均长度较国内长2-3mm,具有较强优势。澳棉、巴西棉主要替代新疆棉及国内中高等级棉,完税价格比国内棉价低500-1500元/吨。2012年3-8月,中国可进口资源主要为美棉及少量澳棉和巴西棉。由于ICE期棉价格开始走高,进口棉配额价格居高不下,清关后外棉已无明显价格优势。在保税库库存棉花逐渐消化后,纺织企业使用进口棉的成本将明显抬高。

从中国已进口外棉数量和市场份额看,本年度可供中国进口的外棉资源估计在420万吨左右,目前已进口261.6万吨。但考虑到进口棉配额数量的限制,实际进入国内流通市场的进口棉资源将比较有限,预计进口棉实际可清关量在360万吨,并将呈现进口数量前多后少、进口棉成本前低后高的趋势。

三、国产棉

四、国内棉花资源可供使用情况

从国内棉花可供使用的棉花资源看,本年度国内棉花市场供应量在1180万吨,由于收储和进口棉配额发放数量的限制,可供流通的资源仅在717万吨。从目前进口棉配额发放情况及国内棉花销售情况看,小型纺织企业多保持随买随用状况,棉花库存很低。小型棉企多将棉花资源转移至大型棉商手中。进口棉资源主要集中在大型纺织企业及国有企业。国产棉花资源主要集中在大型棉花流通企业中,市场资源分布较为集中。后期若下游市场转好,国内棉花供应将出现紧张局面。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657