摘要、导读:

中国棉花丰产,全球棉花供应较充足。2011/2012年度,国际棉花供应略大于需求170万吨,中国棉花产量有望增产12%,达到740万吨。全球棉价整体价格重心较2010年度下移。

国内棉花需求。由于棉价传导的延迟性,高价棉对需求的抑制作用将延续至2011年底。但是棉价与棉型化纤(涤纶短纤、粘胶短纤)的价差逐步回归,若棉价维持稳定,将有利于纺织企业增大棉花的使用比例。预计总需求在970万吨。

中国棉花进口。中国以19800不限量收储可能导致纺织企业大量进口外棉。但是美国棉花减产及印度棉花出口政策的不确定将导致中国进口外棉的数量比较有限,另外进口外棉的来源也将更加多样化。

宏观环境及政策影响分析。国内宏观调控重心仍为稳物价,但是使用货币工具将相对谨慎,综合财政手段,调整汇率和税率的可能性较大。国内棉花产业政策回归传统,收储政策对棉价产生阶段性支撑。

棉花市场第四季度展望。在收储期间,国内棉价围绕20000附近窄幅震荡的可能性较大。但是从棉花短期供需情况看,9月、10月现货市场棉价可能在短暂僵持后逐步回落,11月份新棉大量上市,相对市场价格较低,12月中旬开始,棉价逐渐探底回升。

棉花市场形势分析及2011年四季度展望

2011年三季度,棉花市场主要呈现以下几个特点:一新棉上市较早,丰产预期较大;二是棉纺原料价差回归,纺织企业用棉比例可能增加;三是进口棉市场回暖,外棉优势体现;四是纺织出口量缩价增,用棉需求短期难以明显增加;五是临时收储政策对棉价产生支撑,但收储节奏影响新棉收购价格;六是宏观政策仍以稳物价为主,人民币对美元汇率或加速升值,对中小纺织企业不利。

一、新棉上市早,丰产预期大

从新棉生长状况看,三大棉区新棉整体长势良好,前期的干旱和洪涝灾害未对长江流域棉花生产产生明显影响,气象条件对棉花生长较为有利,若7、8月份未出现较大灾害性天气,预计新年度棉花产量和质量都将明显增加。

| 表1 2011年度国内棉花生产情况 |

| 产区 |

较去年 |

较常年 |

成铃数(个/株) |

特点 |

| 全国 |

116 |

109 |

13.3 |

早发、伏桃多、长势好 |

| 长江流域 |

117 |

109 |

20.2 |

早熟、成铃多、倒伏 |

| 黄河流域 |

111 |

110 |

14.9 |

早熟,烂铃程度轻,预计早衰面积大 |

| 西北棉区 |

120 |

107 |

5.9 |

成铃率高,虫害偏轻 |

| 数据来源:中棉所8月报告 |

其中,黄河流域新棉质量较好,预计新棉整体等级提高,新疆棉质量优势不明显。中高等级棉价差将有所缩小,撮合市场与期货市场价差也将有所缩小。

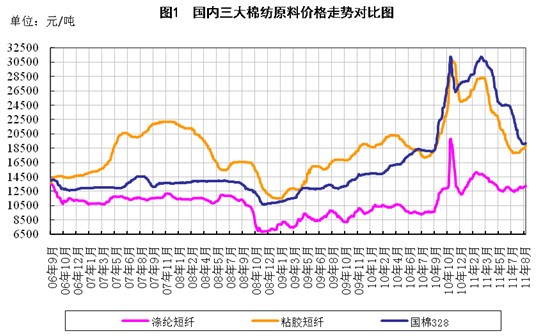

二、棉纺原料价差回归,纺织企业用棉比例可能增加

截止8月底,国内涤纶短纤目前在13300元/吨,较二季度末上涨550;粘胶短纤国内均价在18900元/吨,较二季度末上涨650,棉粘价差缩小至500元左右,棉涤价差缩小至6000元左右,三大棉纺原料价格回落至20000元/吨以内,且价差出现回归。部分纺织企业表示,若棉价能够稳定,后市将考虑增大棉花的使用比例而降低涤纶纤维的使用比例。

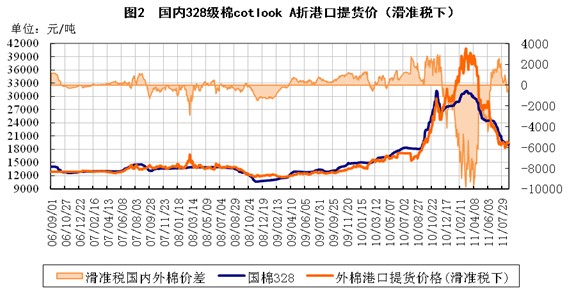

三、进口棉市场回暖,外棉优势体现

受中国收储政策影响,ICE期棉远、近月合约价差缩小,目前在95-105美分附近震荡,外棉期现基差逐步稳定在10美分左右。外棉进口价格由二季度最高比国内价格高8000元/吨逐渐回归,目前与国内现货价格略低或持平,外棉价格优势再度显现。由于预期2011年度中国将加大棉花进口,8月份进口棉配额价格已经略有走高。

四、纺织出口量缩价增,用棉需求短期难以明显增加

从纺织品出口市场看,整体呈现量缩价增态势。国内纺织品服装出口同比增长25.4%,出口单价大幅增长是出口增长的主要原因,纺织品服装平均较上年度提高15-30%,分产品看,纱线、面料出口平均单价提高30%,服装出口单价提高20%,但出口数量仅维持稳定甚至略有下降。

随着棉价上涨的在产业链的继续传导,国内棉制服装的出口单价继续提高,2011年底之前棉花消费量不会有明显提振。原因有三:

首先,棉价传导周期约半年,国内棉价从2011年3月份开始回落,但是在6月份,国内现货价格仍在25000元/吨附近,同比涨幅超过40%,在2011年底之前,服装原料成本难下降;第二,服装零售商全球化采购策略以及网络销售模式导致订单向东南亚国家转移、服装生产地向消费地转移,纺织品服装订单以小、短、快为主,大额订单难有明显增加;第三,纺织服装行业人工、物流、资金等各项成本呈现上升趋势,原料下跌难以改变纺织服装行业整体成本上升的趋势,较大的通胀压力影响了纺织服装的消费需求。

| 表2 中国棉花供需预测(2011年9月) |

| 单位:万吨 |

| 年度 |

产量 |

进口量 |

消费量 |

期初库存 |

期末库存 |

| 2008/2009年度 |

815 |

153 |

928 |

350 |

390 |

| 2009/2010年度 |

710 |

250 |

1030 |

390 |

320 |

| 2010/2011年度 |

620 |

260 |

930 |

320 |

270 |

| 2011/2012年度 |

740 |

300 |

970 |

270 |

340 |

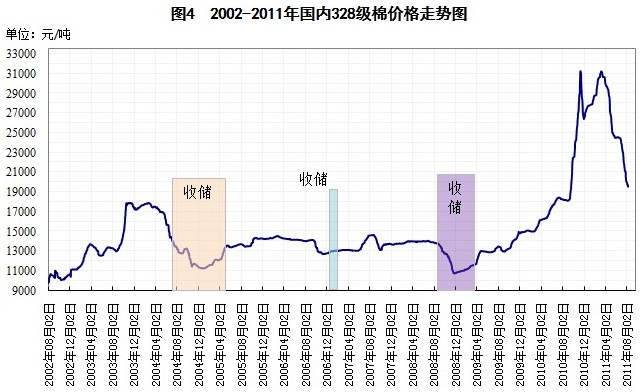

五、临时收储政策对棉价产生支撑,收储节奏影响新棉收购价格

与往年棉花收储政策不同,2011年的临时收储预案的特点主要有二:一是限价不限量,符合要求的皮棉均可交储,在临时收储预案实施期间,约有120个工作日,按照以往每日收储2万吨计算,若每日收储计划全部完成,则可收储240万吨,相当于全国1/3的产量,足以影响市场供需关系;二是将籽棉收购价、棉籽价格与皮棉价格走势联动起来,对棉农种棉收益形成一定的保护,临时收储的执行时间也同时是新棉集中上市、收购、加工的时间。主要也是为保护棉农的利益,稳定国内棉花供应。

另外,此次交储企业所需交纳的履约保证金为300元/吨,为今年来交储最低水平,降低了企业交储的违约成本,反映出国家支持棉企灵活选择市场,收储仅作为保底工具的意图。预计在收储预案启动期间,棉价跌破19800的持续时间比较有限,更大可能为围绕20000元/吨上下窄幅波动。在9月下旬-11月中旬新棉大量上市期间,收储节奏可能决定了收购价格的水平。

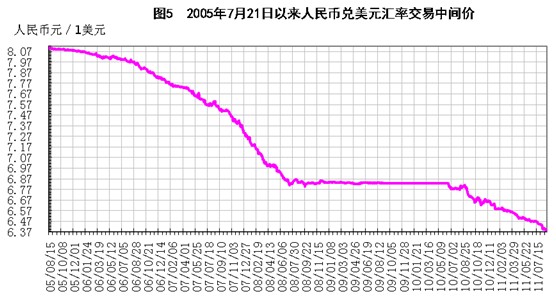

六、宏观政策仍以稳物价为主,人民币加速升值对中小纺织企业不利

由于美国继续推出第三轮量化宽松的可能性较大,全球货币流动性规模仍有继续增加的可能。猪肉价格持续上涨,农产品价格上涨压力仍较大。国家发改委、央行的负责人多次强调近期宏观调控的重心仍将以稳物价为主。但货币手段调整空间有限,使用货币工具将相对谨慎,综合财政手段,调整汇率和税率的可能性较大。人民币升值速度可能加快。

2011年6、7、8三个月人民币对美元升值幅度分别为0.2%、0.44%、0.77%,从8月11日起,人民币兑美元汇率进入“6.3时代”。人民币加速升值不利于纺织企业接单,不利于棉花市场转暖。

棉花市场四季度展望

预计四季度,国内棉价围绕20000附近窄幅震荡的可能性较大。但从棉花短期供需情况看,9月、10月现货市场棉价可能在短暂僵持后逐步回落,11月份新棉大量上市,市场价格相对走低,12月中旬开始,棉价逐渐探底回升。影响市场的有以下几个因素:

1、资金。影响新棉收购价格的一个重要因素是资金。2010年度国内棉花收购形势是“资金多棉花少”,而2011年度国内整体呈现“资金少棉花多”的格局。农发行贷款可能在9月下旬开始发放,由于部分棉花企业在棉价大起大落中出现亏损,在央行持续收紧流动性的操作中,纺织企业、棉花企业流动资金均较为有限。基本面的变化及资金的紧张将限制棉价的波动区间。

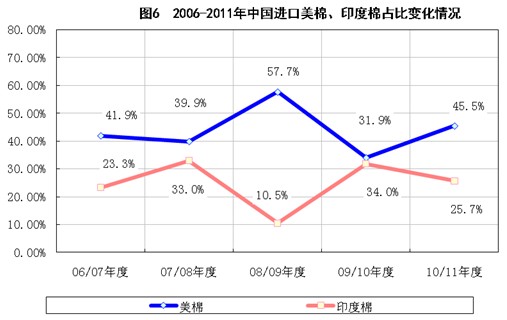

2、美国及印度的棉花出口情况。预计中国将在2011年度增大棉花进口补充国库以满足纺织用棉需求。中国从美国及印度进口棉花的比例占进口总量的65%以上,但美国主要棉区减产及印度棉花出口政策不确定给2011年度的进口市场增加了不确定性。应积极关注美国新棉产量及质量,印度棉花出口政策的变化也需及时关注。2011年度,国内纺织企业可能积极从多个国家采购外棉,使进口棉市场呈现多样化的特点。

3、宏观经济。全球整体仍处于金融危机后的恢复阶段,全球经济面临经济增长速度下滑和通货膨胀的双重压力,存在较大不确定性。不排除部分国家主权债务问题进一步发酵的可能。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657