基本面让位政策面 棉花收储“量变”或引发“质变”

摘要、导读: 棉花期货后市行情特点及操作建议。期棉横盘振荡,上涨和下跌的动能均不足,期棉中线延续震荡,后市关注收储数量增加对棉花供求关系的影响。建议进行低吸高平操作。 国内外棉花现货市场11月回顾。棉价偏弱震荡,收储成交持续放大,收购僵局没有打破,籽棉收购价格较10月重心有所下移。 替代产品价格走势分析。受需求疲软影响,化纤价格大幅下跌,涤纶短纤、粘胶短纤与棉花价差拉大。 下游纺织市场情况。纺织库存逐渐减少,但下游服装出口前景不乐观,订单有限,纺织厂开机率不足,市场交投清淡。 政策调控及影响分析。宏观经济走势预期下降,宏观政策重心将转移至在稳增长、调结构上。为保护“稳物价”调控果实,国家不会放松对大宗商品的监管力度,大宗商品向上空间不大。

基本面让位政策面 棉花收储“量变”或引发“质变” 一、2011年11月份棉花市场回顾 2011年11月份,棉花市场主要有几点关注:一、收购价格下跌,棉花收储成交量放大;二、化纤原料价格持续阴跌,纱布走势偏弱;三、中国签约美棉数量大增,进口棉配额趋紧;四、服装出口增速明显回落;五是全球经济增速放缓,大宗商品普遍回落。

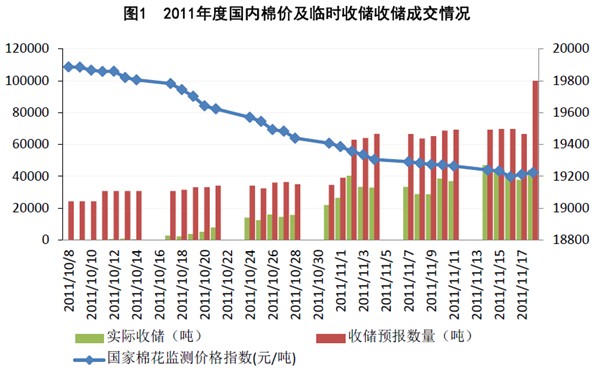

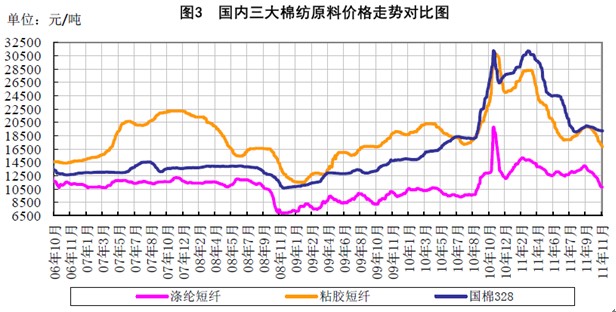

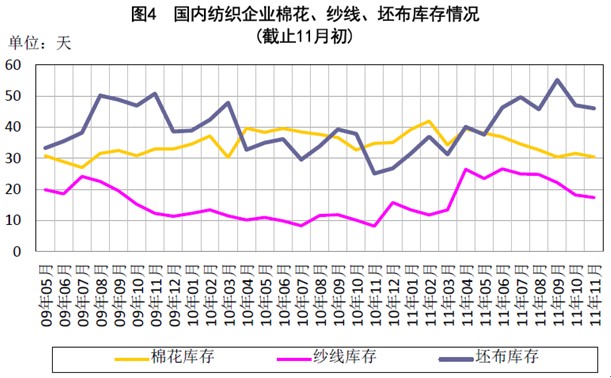

(一)收购价格下跌,棉花收储成交量放大。 2011年11月份,国内皮棉价格有小幅下滑,但整体保持稳定,3级皮棉国内均价由月初的19405元/吨跌至19195元/吨,月度跌幅不足200元,主要受国家收储政策支撑。截止11月21日,国家已收储68.7万吨,其中内地收储成交19.88万吨,新疆收储成交48.82万吨,占收储总量的71.1%。国家通过收储支撑棉价的力度和决心都比较大,目前每日预收储量扩大至10万吨以上,成交量在5万吨左右,预计月度收储成交量可达到80万吨。 受到棉籽价格持续下跌影响,尽管有国家收储支撑,籽棉收购价格仍呈现下跌走势,其中新疆棉收购均价下跌至8.6元/公斤左右(衣分在40,水分在13%以内),四级棉基础收购价在7.7-7.8元/公斤,棉籽价格跌至1.70-1.80元/公斤,内地籽棉收购均价下跌至4元/斤左右,部分4、5级籽棉收购价格在3.5-3.8元/斤,由于与去年相比,收购价格大幅回落,棉农售棉意愿不高,在收储支撑下,很多棉农选择持棉观望,市场籽棉销售进度较为迟缓。 (二)化纤原料价格持续阴跌,纱布走势偏弱。 11月份以来,国内纺织市场整体走势偏弱,国内涤纶短纤、粘胶短纤价格持续下跌两个半月,累计跌幅超过3000元/吨,与棉花价差继续拉大。纯棉纱从9月中旬以来累计下跌1500元/吨,而国内棉价在收储支撑下跌幅不足700元,328级棉一直在19000元/吨上方运行。 棉价保持平稳,而纱、布价格下跌导致纺织企业利润空间被压缩,部分原料库存较高的企业亏损加大,纺织市场减产、停产现象普遍。纺织企业原料及成品库存虽有下降,但整个去库存化过程进展缓慢。部分企业因季节性订单减少,纱线库存还有所增加。

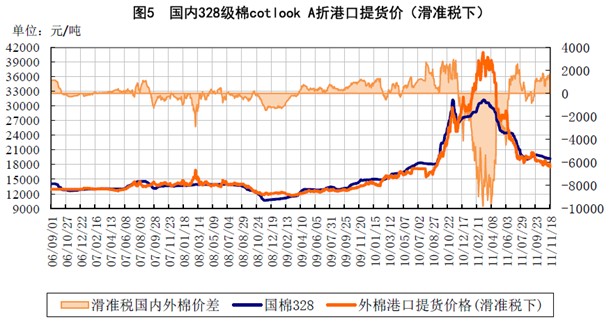

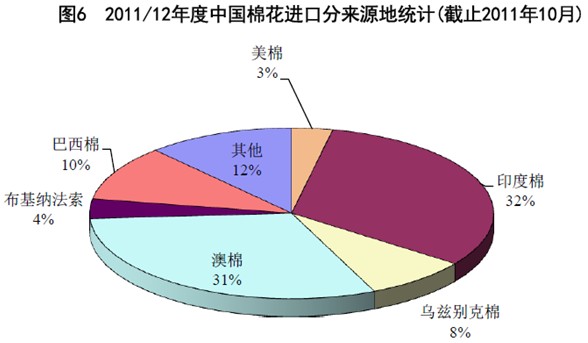

(三)中国签约美棉数量大增,进口棉配额趋紧。 在收储支撑下,涉棉企业预期国内棉价将保持稳定,但后期高等级棉资源将趋于紧张,于是将目光转向进口棉。从国内企业签约的外棉结构看,澳棉、质量较好印度棉及美棉占较大比例,质量较好的西非棉也受到企业青睐。从9月份以来,进口棉配额价格逐步走高,市场上滑准税配额转让价格达到400-500元/吨,间接也提高了棉花进口的成本。

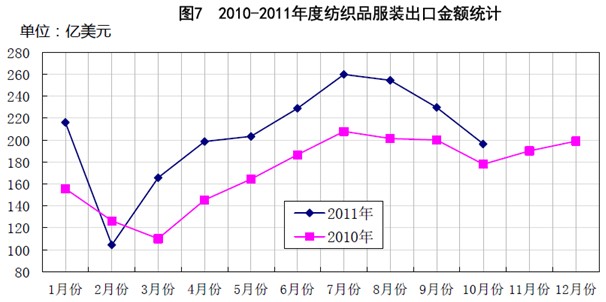

9、10月份,中国进口棉数量平均在25万吨左右,预计9-12月,中国进口外棉的数量将达到100万吨。但是需要关注的是,从签约外棉的企业看,纺织企业所占比例并不高,看好后市的棉花企业和承担国家储备任务的中储棉公司占了很大的比例。以现货形式在保税区寄售的外棉目前销售形势也并不理想,这其中有价格的因素(寄售棉与国内现货价格基本持平),也反应纺织企业对棉价的消化能力较弱。 (四)服装出口增速明显回落。 从纺织服装出口情况看,10月份纺织出口增长保持稳定,服装出口增幅出现明显回落,其中服装出口同比仅增长6%,若考虑人民币升值因素,以人民币计价的服装出口总额是零增长甚至负增长。服装出口额较上月下降18.8%,出口增速较上月减少7.8个百分点。10月份纺织品出口同比增长18.4%,环比减少6.3%,但出口增速较上月增加1.7个百分点。 从广交会出口接单情况看,纺织品服装前三日累计成交额较上年同期增长6.15%,其中对欧出口增2.2%,对美出口增39%,对日出口增13%。欧盟是中国纺织品服装的最大出口市场,占出口总额的1/5,纺织品服装对欧出口增速出现明显下降,若考虑单价大幅上调15-25%,2012年对欧出口纺织品服装总量将出现较大幅度下降,2012年上年度整体出口形势不容乐观。

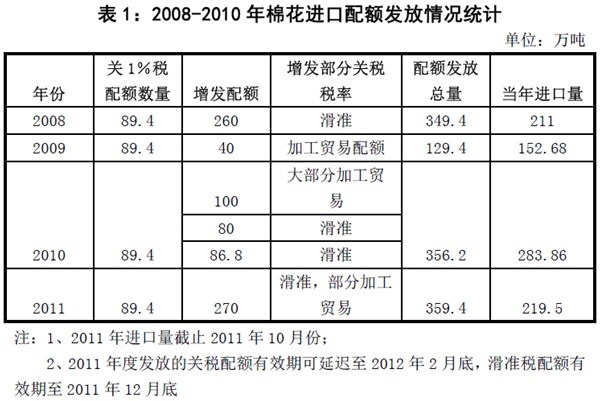

(五)农产品价格普遍回落,全球宏观货币政策整体趋松。 国内农产品价格出现明显回落,猪肉、鸡蛋、蔬菜、水果价格均出现大幅下落,10月份CPI“破6归5”。国内宏观政策将调控重心由之前的“稳物价”转为“稳增长”。 另外,进入10月份以来,全球货币宽松已形成趋势,对主要经济体而言主要表现为:美国实行扭转操作(OT)实质为“定质宽松”,且不排除继续推出QE3(量化宽松3)的可能,欧洲央行降低利率及英国央行10月初宣布的量化宽松政策也宣告了欧洲的货币政策方向,而巴西、印尼、澳洲的降息政策及印度央行宣布加息周期告一段落也表明了新兴经济体货币转向宽松。 以上两点,以及10月份中国PMI指数的回落,均为国家宏观调控重心转向“稳增长”提供了充分及必要条件,应对政策的一系列调整有所警觉。 二、关注点:进口棉配额政策的回顾与展望 国家大量收储对国产棉价格形成支撑,而外棉价格在消费疲弱的情况下呈现震荡向下走势。在收储数量达到一定规模时,国内棉花供需关系将有所改善。可能导致涉棉企业增加外棉进口力度以获得一定价差收益。为保证国内棉市不受到低价进口棉市场的冲击,保证收储对国内棉价的支撑有效性,不排除国家调整下年度进口棉配额政策的可能。 目前有两种调整可能,一是减少或控制滑准税配额的发放节奏,二是上调滑准税起征价格。目前进口滑准税起征价格在11397元/吨,折进口棉CNF报价在81.16美分/磅(即外棉报价在81.16以下时,征收5-40%的滑准税,高于这个价格仅从量征收每吨570元的进口关税)。若上调滑准税起征价格,将扩大滑准税征收范围,增加进口棉成本,以达到“筑坝拦水”的效果。

三、操作建议 一定时期内市场的决定因素由供需面转向政策面。国家宏观政策的变化将给棉花期货带来交易性机会。收储数量和结构的变化可能成为影响后期棉价水平的关键性因素。同时应关注进口棉配额的政策调整及发放节奏的变化。 预计半年内国内纺织品对欧出口将出现较明显下滑,对美出口将保持稳中略升态势。内销市场可能在政策刺激下逐步拓宽,但短期内难以明显扩大。 鉴于收储对市场支撑、但消费前景仍不乐观,期棉下跌空间有限,但上涨缺乏足够动力,预计国内期棉主力中线将维持震荡,短线建议逢低做多,滚动操作为主。 棉花及纱线、坯布价格风险防范咨询电话:银河期货青岛营业部 刘耀 电话:0532-80661672 QQ:75088936 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657