收储成交放大 收购僵局欲破

摘要、导读:

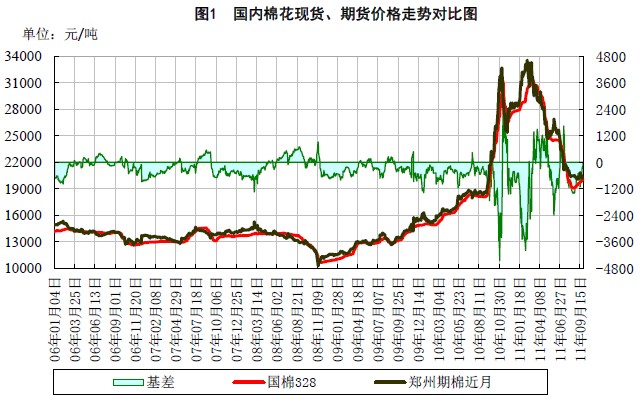

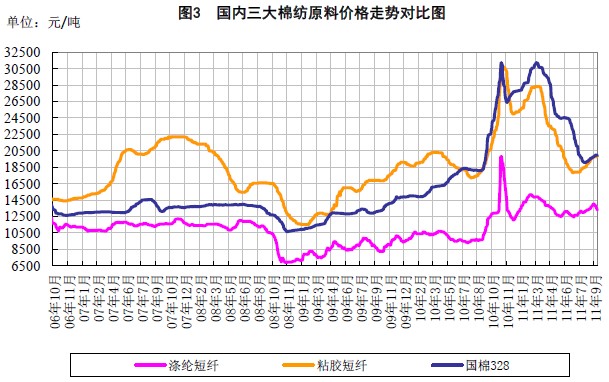

一、收储成交量放大,魏桥调价助推棉价下跌。国庆节以后,临时收储成交持续放大,山东魏桥连续下调四级棉采购价格加剧了市场的恐慌情绪,期货、现货、撮合价格均出现明显下调,现货、撮合市场棉价均跌破19800,期货1205合约接近19800。国内涤纶短纤、粘胶短纤行情有小幅度上涨。棉、粘价差趋近,“倒价差”状况出现改变(历史上,粘胶短纤价格比棉价高)。截止10月底,涤纶短纤均价在12400元/吨,粘胶短纤价格在19000元/吨。棉价与涤纶短纤价差在6600元左右,棉粘价差在500元左右。从纺企生产意向看,稳定目前原料配比仍为主流,化纤价格优势仍然存在。

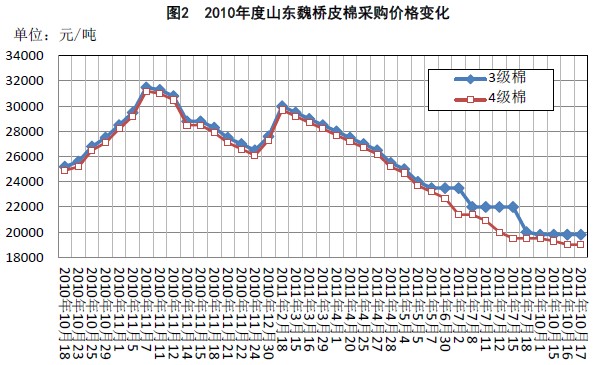

收购僵局没有打破,收购价格倒挂。虽然期货、撮合、现货价格持续下调,但收购市场僵局没有打破。棉农在收储预期下不愿低价交售。棉企收购加工成本与现货售价形成倒挂,也不愿承担高价收棉产生的风险,市场僵局没有打破,目前收购价格在4.1-4.3元/斤左右,新疆收购价格相对较高,但棉企面临较大销售压力,市场交易冷淡。

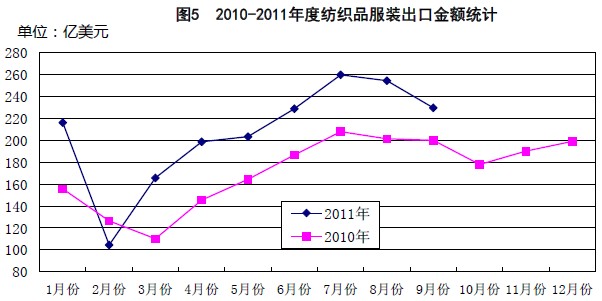

原料价格回落,纺织出口增幅大幅回落。从9月份纺织出口情况看,前期支撑纺织出口金额保持较高增速的主要是纺织品出口单价的大幅增长。但随原料价格回调进一步传导至下游,9月份纺织品、服装出口增幅出现明显回落,其中服装出口环比下降12%。

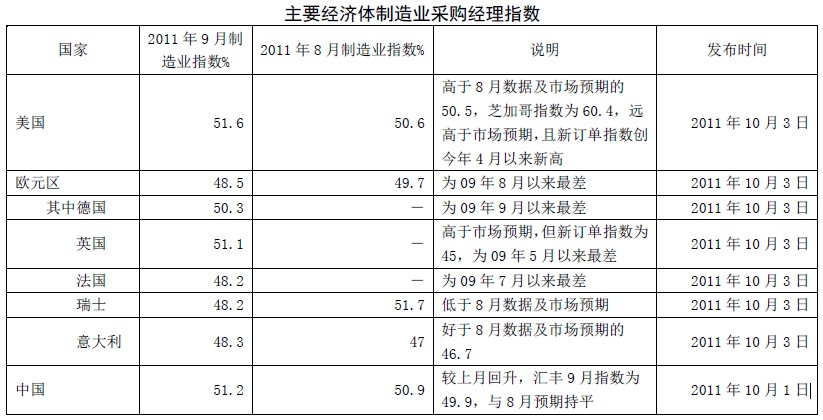

经济增速下滑,去库存化仍将持续。进入4季度以后,三季度中国GDP增幅回落,农产品价格水平有所回落,物价回落导致后期宏观政策将在稳增长和稳物价之前平衡。从9月份制造业采购经理人指数看,服装、化纤原材料库存增加,化纤、服装行业劳动力需求增长明显,化纤购进价格指数位于60%以上的高位,纺织业原材料价格结束连续四个月回落走势,开始显著回升。整个纺织服装行业继续处于去库存化过程中,但订单前景不乐观仍导致去库存化过程将持续更长时间。

欧洲诸国经济预期下滑,美国经济数据好于预期。美国制造业指数意外回升,美国其他经济数据也好于市场预期,但裁员人数仍继续增加,显示美国经济仍处于缓慢复苏阶段,但仍较脆弱。欧洲各国制造业指数处于09年中期以来最差,三大评级机构连续下调欧银行评级及意大利、西班牙主权评级,欧债危机暂没有有效解决办法,关注扩散速度及扩散范围。本年度三季度开始,中国对欧纺织品服装出口不应抱有太高期望。

二、关注点:小麦最低收购价上调,棉价间接受支撑 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657