[摘要、导读]

棉花期货后市行情特点及操作建议。在收储期间,棉价在19000-23000区间震荡的可能性较大,可进行区间操作。但随10月份新棉上市量增大,期货实盘压力增大,期棉价格将维持弱势,空单可继续持有,期现价差可能缩小甚至倒挂。若期棉价格跌至19000附近,可逢低买入多单,滚动操作。

国内外棉花现货市场3季度回顾。国内现货价格在3季度逐步企稳,纺织企业购棉补库数量增加,外棉销售相对顺畅,纺织企业纱线库存明显降低,坯布库存仍较高。但由于外部经济环境较差,下游订单不足,纺织企业对后市并没有足够信心,对原料维持随用随买的策略,购销相对谨慎。

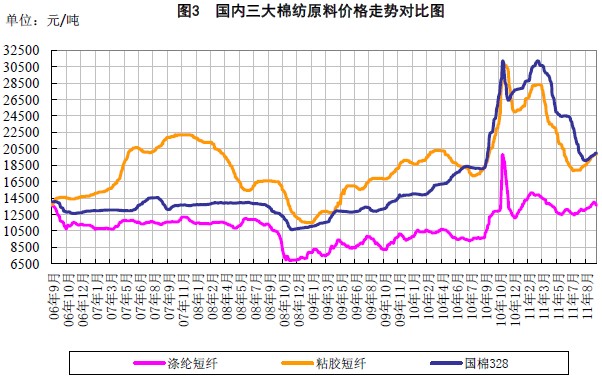

替代产品市场运行分析。受阶级性需求减弱影响,化纤产品止涨盘整,棉价与棉型化纤(涤纶短纤、粘胶短纤)的价差逐步回归,棉粘出现正价差,棉涤价差缩小至6000元/吨。若棉价维持稳定,将有利于纺织企业增大棉花的使用比例。。

政策调控及影响分析。国家的政策调控仍以控制物价为政策重心,人民币升值节奏明显加快,对出口企业产生较大利空影响。若欧美债务问题没有解决,预计4季度经济增速将继续放缓,对经济通缩预期将大于通胀的预期,国家将在稳增长和稳物价之前进行权衡,宏观政策或有调整。

棉花期货市场技术分析。期棉价格在20000附近有支撑,但不排除有刺破收储价的可能。国内商品市场在8月有反弹,但郑棉跟随不紧,反应整体市场仍较弱。

一、2011年三季度棉花市场回顾

2011年三季度,棉花市场主要呈现以下几个特点:一新棉上市较早,丰产预期较大;二是棉纺原料价差回归,纺织企业用棉比例可能增加;三是进口棉价格回归,低等级外棉价格优势体现;四是纺织出口量缩价增,用棉需求短期难以明显增加;五是临时收储政策对棉价产生支撑,但收储节奏影响新棉收购价格;六是经济增长降速,人民币对美元汇率或加速升值,对中小纺织企业不利。

新棉上市较早,丰产预期较大。从新棉生长状况看,三大棉区新棉整体长势良好,前期的干旱和洪涝灾害未对长江流域棉花生产产生明显影响,气象条件对棉花生长较为有利,但从9月下旬开始的连续阴雨对新棉质量和产量有一定影响,但本年度新棉产量预期依然较高,预计可达到740万吨左右。

数据来源:中棉所9月报告

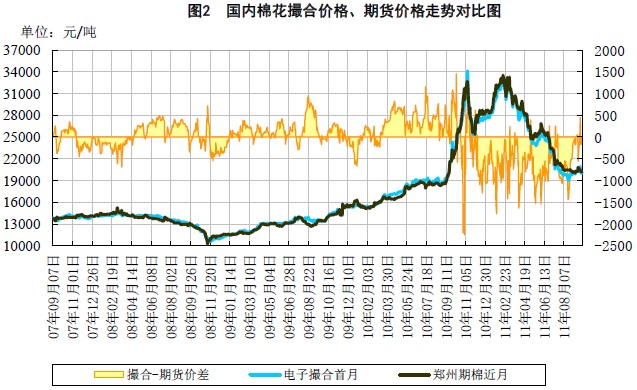

其中,2011年度黄河流域新棉质量较好,9月份阴雨对部分区域棉花质量有一定影响,但该区域整体质量仍好于去年。预计新棉整体等级提高,新疆棉质量优势不明显。中高等级棉价差将有所缩小,撮合市场与期货市场价差将缩小至500元/吨左右。

棉纺原料价差回归,纺织企业用棉比例可能增加。截止9月底,国内涤纶短纤目前在13600元/吨,较二季度末上涨850;粘胶短纤国内均价在19800元/吨,较二季度末上涨1550,棉粘价差基本持平,棉涤价差缩小至6000元左右,三大棉纺原料价格回落至20000元/吨以内,且价差出现回归。部分纺织企业表示,若棉价能够稳定,后市将考虑增大棉花的使用比例而降低涤纶纤维的使用比例。

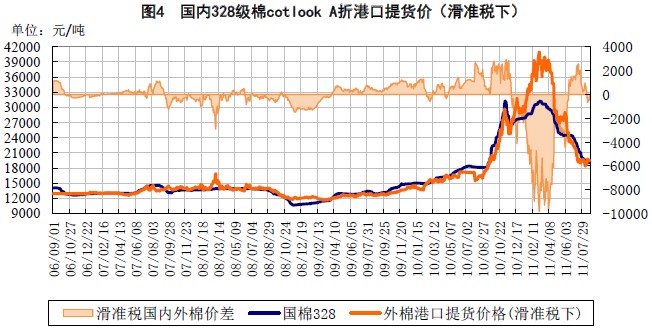

进口棉市场回暖,外棉优势体现。受中国收储政策影响,ICE期棉远、近月合约价差缩小,目前在95-105美分附近震荡,外棉期现基差逐步缩小在10美分左右。外棉进口价格由二季度最高比国内价格高8000元/吨逐渐回归,目前与国内现货价格略低或持平,外棉价格优势再度显现。由于预期2011年度中国将加大棉花进口,8月份进口棉配额价格已略有走高。

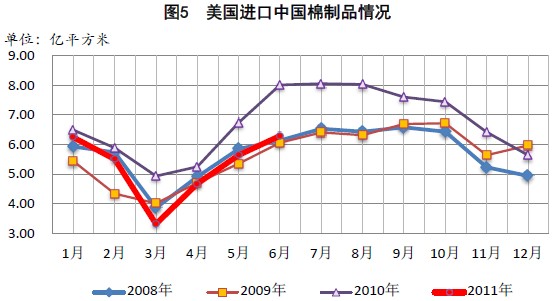

纺织出口量缩价增,用棉需求短期难以明显增加。从纺织品出口市场看,整体呈现量缩价增态势。国内纺织品服装出口同比增长25.4%,出口单价大幅增长是出口增长的主要原因,纺织品服装平均较上年度提高15-30%,分产品看,纱线、面料出口平均单价提高30%,服装出口单价提高20%,但出口数量仅维持稳定甚至略有下降。

随着棉价上涨的在产业链的继续传导,国内棉制服装的出口单价继续提高,2011年底之前棉花消费量不会有明显提振。原因有三:

首先,棉价传导周期约半年,国内棉价从2011年3月份开始回落,但在6月份,国内现货价格仍在25000元/吨附近,同比涨幅超过40%,在2011年底之前,服装原料成本难下降;第二,服装零售商全球化采购策略以及网络销售模式导致订单向东南亚国家转移、服装生产地向消费地转移,纺织品服装订单以小、短、快为主,大额订单难有明显增加;第三,纺织服装行业人工、物流、资金等各项成本呈现上升趋势,原料下跌难以改变纺织服装行业整体成本上升的趋势,下游企业对高棉价的承受能力减弱,较大的通胀压力影响了纺织服装的消费需求。

临时收储政策对棉价产生支撑,收储节奏影响新棉收购价格。与往年棉花收储政策不同,2011年的临时收储预案的特点主要有二:一是限价不限量,符合要求的皮棉均可交储,在临时收储预案实施期间,约有140个工作日,按照以往每日收储2万吨计算,若每日收储计划全部完成,则可收储280万吨,相当于全国1/3以上的产量,足以影响市场供需关系,另外,当收储后市场供应偏紧时,国家可能向市场抛售部分储备棉以达到调控市场、稳定棉价的目的;二是将籽棉收购价、棉籽价格与皮棉价格走势联动起来,对棉农种棉收益形成一定的保护,临时收储的执行时间也同时是新棉集中上市、收购、加工的时间。主要也是为保护棉农的利益,稳定国内棉花供应。但若棉副产品持续下调,则籽棉收购价格难有提升,随时间推移,收购价格走势将不利于棉农,以收购价格下跌的形式打破收购的僵局的可能性较大。

另外,此次交储企业所需交纳的履约保证金为300元/吨,为今年来交储最低水平,降低了企业交储的违约成本,反映出国家支持棉企灵活选择市场,收储仅作为保底工具的意图。预计在收储预案启动期间,棉价跌破19800的持续时间比较有限,更大可能为围绕20000元/吨上下窄幅波动。在9月下旬-11月中旬新棉大量上市期间,收储节奏可能决定了收购价格的水平和棉价水平。

经济增长减速,人民币加速升值对中小纺织企业不利。主要经济体所采取的经济刺激计划已经使全球经济从危机逐渐走出来。但全球经济复苏的基础很不稳固。短期刺激计划对长期经济发展的影响有限,由此带来的政府债务压力风险凸显。通胀压力严重影响发展中国家的经济发展,并已成为全球经济复苏的重大挑战。

不论发达经济体还是新兴经济体,制造业产出和订单指数均普遍低迷不振。摩根大通编制的全球采购经理指数从2011年7月的50.7跌至8月的50.1,表明制造业继年初强劲扩张后,目前近乎停滞。在全球经济在找到新的增长点之前,很难摆脱低增长的困局。在通胀压力下,主要经济体很难继续大张旗鼓地推出经济刺激计划,更多以维持低利率以防止债务问题扩散为主。新兴经济体则需在控通胀和保增长之间谨慎平衡。

由于美国变相推出第三轮量化宽松的可能性较大,全球货币流动性规模仍有继续增加的可能,但在复苏前景不乐观的情况下,流动性充裕可能导致大宗商品波动更加频繁,但难有趋势性的行情。若欧美债务问题没有解决,经济增速将继续放缓,对经济通缩预期将大于通胀,国家将在稳增长和稳物价之前进行权衡,预计4季度,国家将综合财政手段,调整汇率和税率的可能性较大。

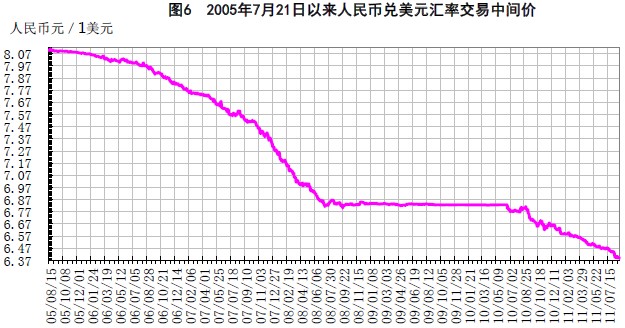

2011年6、7、8三个月人民币对美元升值幅度分别为0.2%、0.44%、0.77%,从8月11日起,人民币兑美元汇率进入“6.3时代”。人民币加速升值不利于纺织企业接单,不利于棉花市场转暖。

二、关注点

预计四季度,国内棉价围绕20000附近窄幅震荡的可能性较大。影响市场的有以下几个因素:

1、资金。影响新棉收购价格的一个重要因素是资金。2010年度国内棉花收购形势是“资金多棉花少”,而2011年度国内整体呈现“资金少棉花多”的格局。农发行贷款可能在9月下旬开始发放,由于部分棉花企业在棉价大起大落中出现亏损,在央行持续收紧流动性的操作中,纺织企业、棉花企业流动资金均较为有限。基本面的变化及资金的紧张将限制棉价的波动区间。

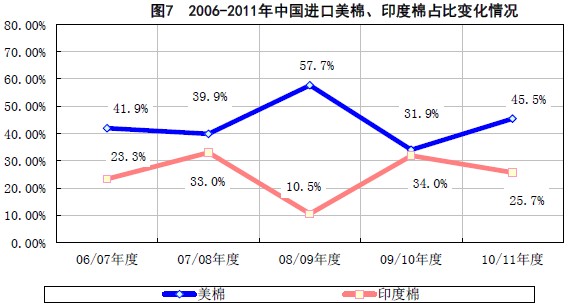

2、美国及印度的棉花出口情况。预计中国将在2011年度增大棉花进口补充国库以满足纺织用棉需求。中国从美国及印度进口棉花的比例占进口总量的65%以上,但美国主要棉区减产及印度棉花出口政策不确定给2011年度的进口市场增加了不确定性。应积极关注美国新棉产量及质量,印度棉花出口政策的变化也需及时关注。2011年度,国内纺织企业可能积极从多个国家采购外棉,使进口棉市场呈现多样化的特点。

3、宏观经济。全球整体仍处于金融危机后的恢复阶段,全球经济面临经济增长速度下滑和通货膨胀的双重压力,存在较大不确定性。不排除部分国家主权债务问题进一步发酵的可能。

三、操作建议

在收储期间,国内棉价围绕20000附近窄幅震荡的可能性较大。建议在临时收储有效期内,可考虑在19000-23000区间内进行区间操作。若期棉价格跌至19000附近,可逢低买入多单,滚动操作。从棉花历年季节性价格变化看,9月、10月现货市场棉价可能在短暂僵持后逐步回落,11月份新棉大量上市,市场价格相对走低,12月中旬开始,棉价逐渐探底回升。

临时收储期间收储的数量,将决定临时收储结束后棉价的整体水平。收购期价格越低,交储量越大,收储结束后市场压力越小,反之亦然。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657