ICAC报告(9月):需求和库存紧张推动棉价走高

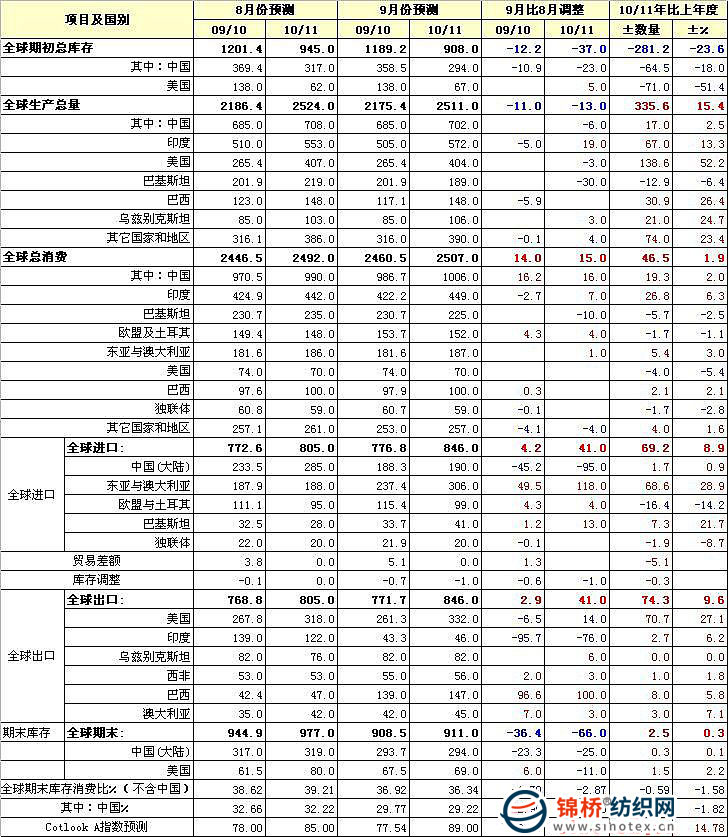

9月1日发布了最新一期报告:2010/11年度,全球棉花产量将反弹15%,而纺织用棉量会增长2%,因此全球棉花产需预计会大体平衡在2510万吨。全球期末库存有望保持在910万吨,而库存消费比会由37%下降为36%,是自1989/90年度以来的最低值。可用库存紧张推动棉价走高。 预计美棉2010/11年度产量为400万吨,比上年度增长52%,推动全球棉花产量反弹。中国大陆和印度将占全部纺织用棉量增长的绝大部分。

2010/11年度的进口量预计将继续恢复,会增长9%,达到850万吨。这主要由中国大陆进口拉动,预计会增长29%,达到310万吨。美棉的出口预计会因产量的增加而增长27%,达到330万吨,其出口所占的全球份额也会由34%增至39%。

ICAC价格模型预计CotlookA

指数2010/11年度平均水平为89美分/磅,有95%的概率在76-106美分/磅之间。这意味着比2009/10年度的估计值增长了15%。但是,必须注意大宗商品市场一贯存在的不确定性。

2010/11年度的期初库存将仅占全球供应量的27%,较前一年度下降35%。这一下降预示着2010/11年度的棉花价格将继续易受产量预期的影响。 国际棉花咨询委员会全球棉花产需预测(9月)

|

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657