7月纺织下游市场出现疲软状态,加上正值销售淡季,纺织厂皮棉采购下降,国内棉花现货出现弱势下跌,大部分纺企主要等待国储棉投放,只有库存较低的中小企业随用随买维持生产。为全面了解企业库存、销售等情况,进行此次调查,现在将调查结果公布如下:

1、商业库存总量120万吨

通过对棉企进行分省、分规模抽样调查,统计,截止2010年7月底,国内棉花商业库存总量120万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较6月底的190万吨减少70万吨。其中内地商业库存85万吨;新疆商业库存(未出疆)35万吨。内地产区中,黄河流域的冀鲁豫3省共有库存46万吨,长江流域的苏皖鄂湘4省共有库存27万吨,其他分散产区12万吨。

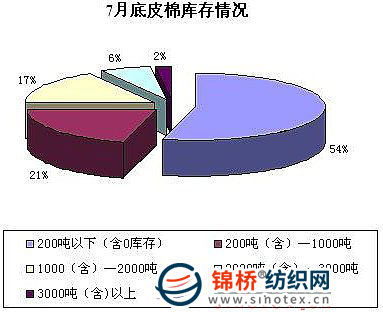

2、高库存变量不大中小库存出货明显

7月受抛储预期影响,大型纺企采购力度不强,主要以库存薄弱的中小纺企采购为主。截至月末,中小库存和零库存的棉企占据主要比例。调查获悉,截至7月末库存在200吨以下的企业占54%,较上月增加10个百分点;200-1000吨的企业占21%,较上月增加2个百分点;1000-2000吨的企业占17%,较上月减少9个百分点;2000-3000吨的企业占6%,较上月减少3个百分点;还有2%的企业库存在3000吨以上,与上月持平。

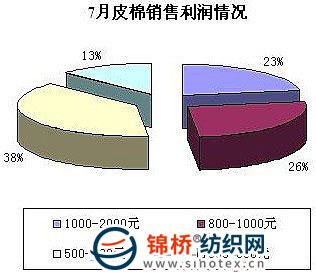

3、销售利润多在500-800元较前几月有所下滑

调查显示,7月国内棉花现货价格跌幅百元左右,其中跌幅较大的是低等级棉。加上棉花仓储成本增加,棉花销售利润较前几月有所缩水。其中38%的企业销售利润在500-800元;26%的企业销售利润在800-1000元;23%的企业销售利润在1000-2000元;还有13%的企业销售利润在300-500元。

4、新棉上市将推迟,半数企业认为开秤价在3.5-4.0元/斤

截止7月底被调查企业中大部分认为新棉上市的时间将会推迟,但是普遍预期新棉长势不错。预计新棉集中上市的时间在9月中下旬。调查显示,企业对新棉开称价位表现为几档,均高于2009年同期的期望值。其中59%的企业认为开称价将在3.5-4.0元/斤;25%的企业认为开秤价在4.0-4.5元/斤;9%的企业认为开称价格在3.5元/斤以下;还有7%的企业认为开称价在4.5元/斤以上。

另外距离新棉集中上市还有不到2月的时间,新旧棉花在什么价位接轨也是企业所关注的,被调查企业中有50%的企业认为新旧棉花接轨价位在16000-17000元/吨;28%的企业认为在17000-18000元/吨;还有12%的企业认为将在16000元/吨以下,10%的企业认为在18000元/吨以上。可见2010年棉企对后市寄予较高的期望。另外对新年度棉价运行轨迹,企业看法不一,其中认为平稳和V型走势的累计占到50%,观点相对集中。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657