6月国内棉花现货价格继续上涨,棉企销售利润进一步放大。部分棉企无意恋战,加大出货力度,但是还有一些企业仍存赌后市想法,继续持仓待售。当月棉纱销售较好,纺企对棉价的接收能力逐步提高,部分纺织锁定成本,将棉花库存扩大到9月末。当月中高等级资源以新疆棉为主,地产棉较为稀缺,外棉进口量有所下降。国家相关部门适时发布调控政策,除继续增发一部分滑准税配额外,抛储60万吨的预案也已获得比准,此消息使棉企的持仓心理发生一些变化。为全面了解企业库存、销售等情况,进行此次调查,现将调查结果公布如下:

1.商业库存总量190万吨

通过对棉企进行分省、分规模抽样调查,统计,截止2010年6月底,国内棉花商业库存总量190万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较5月底的246万吨减少56万吨。其中内地商业库存101万吨;新疆商业库存(未出疆)89万吨。内地产区中,黄河流域的冀鲁豫3省共有库存69万吨,长江流域的苏皖鄂湘4省共有库存19万吨,其他分散产区13万吨。

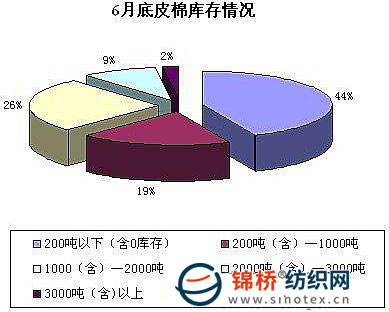

2.库存量继续缩减月下旬购销双方呈对峙格局

截至6月末,被调查企业在月内出货都比较积极,企业库存量有所缩减。月后期因为国家发布即将抛储60万吨消息及棉价越来越高,纺企购棉热情有所下降,双方成胶着状态,成交量也明显减少。调查显示,截止6月底,库存量在200吨以下的企业占44%,较上月增加1个百分点;库存量在200-1000吨的企业占19%,较上月减少6个百分点;库存量在1000-2000吨的企业占26%,较上月增加5个百分点;库存在2000-3000吨的企业占9%,与上月持平;仅有2%的企业存棉在3000吨以上。(如下图)

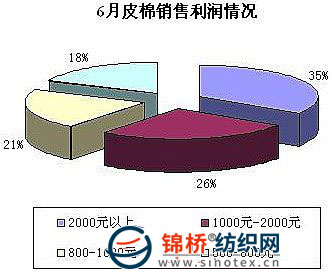

3.棉价大幅上涨,棉企销售利润继续提升

6月国内棉价大幅上涨,其中中国棉价指数(CCIndex328级)月末18309元/吨,较月初的17498元/吨上涨811元/吨,涨幅4.6%。棉价上涨加大棉企销售利润。调查获悉,18%的企业销售利润在500-800元,较上月减少24个百分点;21%的企业销售利润在800-1000元,较上月减少8个百分点;26%的企业销售利润在1000-2000元,较上月增加7个百分点;35%的企业销售利润达2000元以上,较上月增加25个百分点。(如下图)

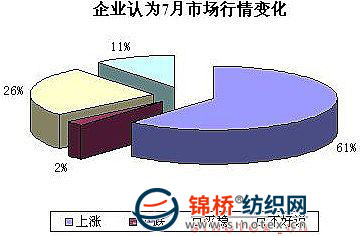

4.预期7月行情棉价维持高位运行

被调查企业中有61%的企业认为7月棉市继续上涨;26%的企业认为平稳;11%的企业认为不好说;还有2%的企业认为下跌。

看涨的主要观点是:当前棉花抛储政策是短期棉市行情走势的关键因素。抛储的时间和时机是决定棉价的重要环节。抛储是1把双刃剑,照目前形势看不排除越抛越高的可能。2010年天气情况也是1个非常有利的炒作因素。受不利天气影响我国黄河流域主要棉区及长江流域部分地区春播时间普遍较往年推迟1-2周,新疆北部也有所推迟。这样新棉上市时间将可能有所推迟,而后几个月棉花资源也将更加紧俏。

看稳者的主要观点是:许多纺企在5、6月时候棉花库存量都高达3-5月以上,加上纺企随用随买渡过之后的7、8月是很轻松的事,另外抛储也能缓解供需失衡危机,只要国家政策打压力度够强,棉价就没有下不来的可能。

看跌者的主要观点是:从6月以来纺企除纱线高利润外,其他产品销售一般,纺织纱线不可能弥补其他产品的薄利。随着原料越来越高涨,一些原料库存较少的纺企已经开始吃不消。随着纺织厂对高位运行棉价承受能力下降,采购也将趋于谨慎。另外国内外经济环境尚不明朗。如果人民币对美元升值,对纺织出口企业来讲是不少的打击。后市还有很大变数。另外60万吨储备棉再抛向市场,对存棉企业心理也是1个打击。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657