1月棉花企业调查:商业库存361万吨 棉花出货速度加快

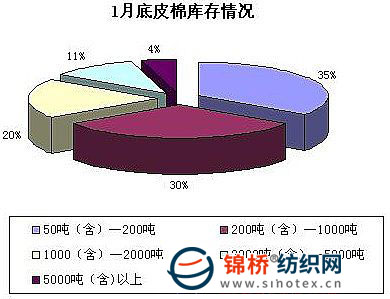

2010年1月皮棉现货整体处于平稳状态,部分时间棉价出现小幅下调。整个市场存在较大分歧。临近春节,无论是纺企还是棉企均有资金回笼需要,一些纺企受电子盘下跌影响纷纷下调棉花采购价,减少采购,这对市场形成较大冲击。多数棉企感受到市场出现变化,出售皮棉较积极。另外一些地区棉企有年前不存棉的习惯,这也增加现货市场皮棉供应量。该月新疆棉出货依旧较缓慢,内地皮棉消耗进一步加大,月内外棉进口量则有所增加。为全面了解1月棉企的库存、销售、资金、对市场预期等情况,进行相应调查。 1.商业库存总量361万吨 通过对棉企进行分省、分规模抽样调查,据统计,截止2010年1月底,国内棉花商业库存总量334万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较12月底的376万吨减少15万吨。其中内地商业库存193万吨,新疆(未出疆)168万吨。内地产区中,黄河流域的冀鲁豫3省共有库存121万吨,长江流域的苏皖鄂湘4省52万吨,其他分散产区20万吨。 2.中、低库存企业占据市场主体,高库存企业与上月持平 1月多数企业在年底到来之时加紧销售,迎合纺织厂在春节前补库需求,大部分企业出货进度较上月明显加快,中库存向小库存转变较明显。部分地区皮棉现货价格未受电子盘干扰,基本处于平稳状态;局部地区棉企因为变现需求迫切,销售价格较上月小幅下调,但是力度甚微。据调查,月末35%的企业存棉量在50-200吨,较上月增加10个百分点;30%的在200-1000吨,减少4个百分点;20%的在1000-2000吨,减少2个百分点;11%的在2000-5000吨,持平;4%的在5000吨以上,持平。(如下图)

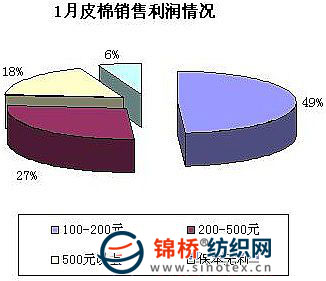

3.企业销售利润多在100-200元,盈利较上月小幅萎缩 按照调查统计,截至1月末企业销售利润普遍较上月有所下降,但是盈利状况依旧较可观。从具体情况看,销售利润在500元以上的企业占18%,较上月减少6个百分点;200-500元的占27%,减少14个百分点;100-200元的占49%,增加17个百分点;保本无利的占6%,增加3个百分点。

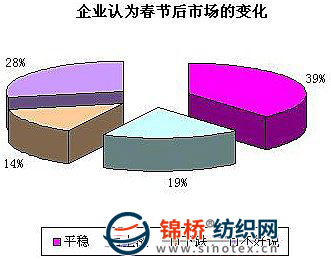

4.节后市场上涨难度大,企业对后市存在较多分歧 调查显示,对于春节后皮棉行情,39%的企业认为以平稳为主,28%的认为不好说,19%的认为上涨,还有14%的认为下跌。 认为平稳的原因:国内棉花现货疯狂上涨的时期已经过去。目前各大中型棉纺织企业使用棉花进口配额和地产棉,库存能够维持2-3个月基本不成问题;但是中小棉纺厂棉花库存则只能够维持半个月到1个月,但是春节前也在集中补库。因此皮棉供需缺口在节后将维持平衡状态,棉价也将维持平稳。 认为上涨的原因:春节前新疆棉大量运输出疆的希望已经很小,节后纺企对新疆棉需求继续放大,对棉价上涨会形成新1轮支撑。另外,2009年后期纺织业已经开始复苏,对棉价上行也将形成有力支撑。 认为下跌的原因:从国内现货来看,由于春节前企业补库基本结束,春节后国内棉花现货销售将呈现单方市场,对棉价也将继续形成打压。由于1月内多数棉区现货价格出现调整迹象,这种局面继续蔓延并将范围扩大,对企业信心也造成冲击,棉价存在较大下跌风险。(如下图)

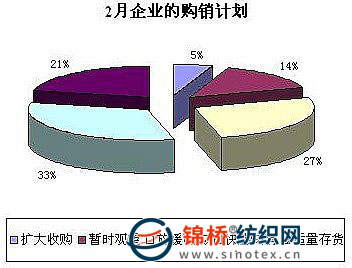

5.市场出现诸多调整,企业积极做好购销计划 随着撮合、期货的下跌,国内现货市场信心受到较大冲击,已经由2009年后期的疯狂上涨逐渐平稳下来,并显露下滑迹象。对于2月春节长假后的经营,企业也积极做好销售计划。(如下图)

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657