11月国内棉花采摘基本完毕,大部分地区籽棉收购过半,现货市场先扬后抑,市场后期观望气氛较浓厚。由于皮棉价格下滑,前期收购企业出现购销倒挂。据调查,本月棉企商业库存较上月增幅较大,但是由于收购进度慢于往年,商业库存量低于2009年同期。为全面了解企业库存、销售及市场资金等情况,进行此次调查,现在将调查结果公布如下:

1.商业库存总量269万吨

通过对棉企进行分省、分规模抽样调查,统计,截止2010年11月底,国内棉花商业库存总量269万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较10月底的160万吨增加109万吨。其中内地商业库存166万吨;新疆商业库存(未出疆)103万吨。内地产区中,黄河流域的冀鲁豫3省共有库存98万吨,长江流域的苏皖鄂湘4省共有库存46万吨,其他分散产区22万吨。

2.库存规模继续增加中、小库存逐渐向高库存转变

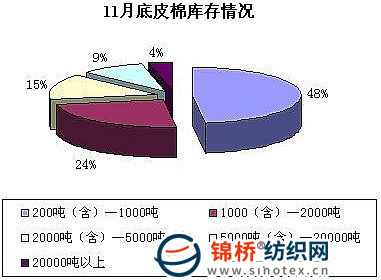

11月国内棉价由月初到月中出现冰火两重天的大转折,月初棉价攀至高点,待国家调控政策下达后,月中迅速出现急速下滑。随着价格大幅波动,多数棉企存棉也由之前大量囤积,到保守性叫停。由于月中下旬价格波动过大,纺企观望浓厚,棉企库存量出货较慢,加之收购继续进行,因此本月库存规模继续增加。从调查企业来看,存棉量在200-1000吨的企业占到48%;存棉量在1000-2000吨的企业占24%;存棉在2000-5000吨的企业占15%;9%的企业存棉量在5000-20000吨;4%的企业存棉在20000吨以上。(见下图)

3.企业销售利润悬殊较大市场观望情绪浓

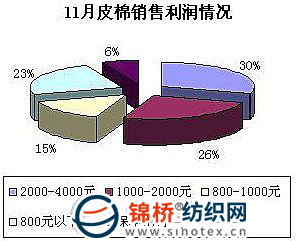

调查显示,11月国内棉花现货价格均价较上月涨幅在2000元/吨左右。但是过山车般的行情使企业的经营出现很大差异。一些前期低位收购的企业利润情况还可以,但是月内高位收购的企业加工后销售则明显购销倒挂,不过购销倒挂的企业多数坚持囤积惜售,期盼年后顺价销售。棉企经营风险加大。调查显示,销售利润在2000-4000的企业占到30%,较上月减少7个百分点;1000-2000的企业占到26%,较上月减少3个百分点;800元以下的占23%,;销售利润在800-1000元的占15%,较上月减少5个百分点;还有6%的企业属于保本无利。(如下图2月销售利润对比)

4.企业对2011年上半年行情主要持看稳的态度

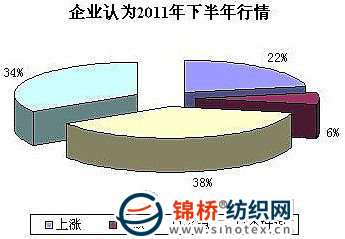

随着11月国家政策的大力调控,棉价迅速回落。以中国棉价指数CCIndex328级为例,月底26248元/吨,较月内高点(11月11日)31302元/吨跌5054元/吨,跌幅16%。对于12月及以后行情,多数企业认为已经没有太多下跌空间,将可能维持在1个相对合理的区间内。企业认为国家调控的目的在于平衡棉价,并不是过度的打压。调查显示,38%的企业认为2011年上半年棉花将维持平稳;34%的企业认为不好说;还有22%的企业认为继续上涨,仅有6%的企业认为下跌。(如下图)其中认为上涨的企业表示本年度供需存在较大缺口,是后市棉价走高的主要原因。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657