国储棉竞拍渐趋激烈

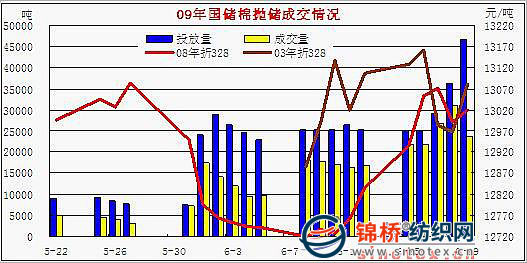

【锦桥专稿】自5月22日轮出国储棉以来,截止6月19日累计投放国储棉45.79万吨,其中08年度新棉32.08万吨,03年度成棉13.71万吨。总成交29.68万吨(成交总额达37.36亿元),其中08年度新棉成交16.38万吨,03年度成棉成交13.30万吨,成交率分别是64.8%、51.1%、97%。平均成交价12589元/吨,其中08年度新棉12747元/吨,03年度成棉12393元/吨。平均等级3.94级,平均长度28.06mm。其中08年度新棉平均等级3.40级、长度28.25mm;03年度成棉平均等级4.60级,平均长度27.82mm。 5月22日-6月19日国储棉成交情况

从20个交易日竞拍情况看,主要呈现如下几个特点: 1.国储棉成为纺织企业维持生产的主要原料渠道,参拍积极。由于棉花大量收储和进口量聚减,棉花供需矛缺口加剧。纺织企业在进口无配额,采购又无货可寻的情况下,国储棉就成为纺织企业维持生产的主要渠道或唯一,参拍企业比往年任何1次积极。据初步统计,本次参拍企业达800余家,已经成交的企业近300家,若包括委托企业就更多。 据统计和测算,09年我国棉花总产约750万吨,国储棉收储272万吨,截止5月份本年度棉花进口103.7万吨(同比下降43.3%),纺织企业原棉消费956万吨,在忽略期初末存量、出口量和其他用棉情况下,供需缺口已经达370万吨左右,现货市场可供资源基本枯竭。 2.调整起拍价和仓储地,流拍率逐步下降。抛储的头几天,由于08年度新棉起拍价12900元过高,加上仓储地和纺织企业准备工作仓促等因素影响,成交偏低。在5月22-27日的4个交易日中,半数以上流拍,其中26、27日近6成流拍。5月31日后将08年度新棉基准起拍价降至12600元,并按等级3%、长度1%的等级差价率确定起拍价和抛储03年度成棉后,流拍率明显下降,成交提升。其中08年度新棉半数以上成交,最高时曾达98%。03年度成棉更受青睐,成交率近100%。据了解,03年度成棉成交率高的主要原因,尽管是4-6级低级棉,但是物理指标不差,尤其是部分外棉,外表发黄发红,然而绒长、纤维强度、韧度等指标较理想,用作气流纺纱原料较合适,这对一些对原料外观要求不高的纺织企业较有吸引力。 3.加价幅度扩大,竞价渐趋激烈。截止6月19日抛储棉平均成交价12589元/吨,其中08年度均价12747元/吨,03年度均价12393元/吨,比起拍价平均加价分别是364元、240元、516元。其中08年度加价幅度由百余元扩大到400余元,03年度加价幅度基本在500以上,有几梱03年度625级棉加价达1400元及以上,加价幅度的加大意味着竞拍十分激烈。从起拍价折328级标准棉价看,均高于现货棉价,同时后几个交易日呈逐日提升态势。08年度新棉折328级约12850元/吨,高于现货百余元,后3个交易日均超过13000元/吨;04年度棉折328级13040元/吨,高出现货棉价300元左右。走势如下图:

总体看来,此次轮出国储棉,在一定程度上缓解纺织企业用棉之急,由于品级普遍低,仅能满足纺织企业配棉或作于低支或气流纺之用,因此还有大部分纺织企业因棉花质量而仍未参入;二是纺织企业有所担忧,随着后期现货市场资源的逐渐枯竭,08年度国储新棉成交人气将会逐渐回升,竞拍均价也只会上升而难有回落,尤其是新疆棉,仍将会吸引一些大型纺织企业的关注。 另外从收储和抛储的前后有几个问题值得深思:一是收储时12600元1吨的一口价,与当时皮棉收购成本10000-11000元相比,差距1500-2000元,保护谁的利益;二是启动抛储时08年度新棉起拍价12900元/吨,此定价是否是决策者引导棉价向13000元往上走?虽然后期在纺织企业普遍不满后调减起拍价,但是实际成交价基本在现行价上方运行;三是收储和抛储两次拉高棉价,与国际棉价背向运行,加大内外棉价差距,在纺织品与国际市接轨的情况下,棉花价格不接轨,纺织品参于国际市场竞争的原料成本处于劣势,纺织企业在参于国际竞争中,在关注出口退税率的同时,但更关注原料成本的变化,因为原料成本的降低,对于扩展国内外2个市均有利;四是高等级棉难求,生产高支纱的原料更是难求,希望棉花进口配额能尽早发放,缓解高支纱用棉需求;五是从深层次看,棉花流通管理体制的改革应引起关注。记得在计划经济时期,棉花从收购,分配、价格、进出口均是当时计委决策,在计划取消后,虽然计划取消,但是计划经济的管理体系并没有多大变化。关系到纺织80%的原料成本的决策,纺织企业却难参于,棉花流通管理体制的改革应引起业内人士的关注。【锦桥纺织网信息资讯部】 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657