棉价大幅波动 纺企面临新压力

【锦桥专稿】在金融危机对实体经济影响还在继续漫延、政策面未见新的或有现实意义的刺激方案的情况下,4月份棉价大幅波动、化纤原料全线飘红,使刚刚启动的纺企经济运行面临过早的原料成本急剧上升的新压力。 一、4月份棉花市场基本情况 1.受流通资源减少,国内现货棉价大涨上千元。受连续3期收储、进口聚减、消耗增加,国内棉花可流通资源明显减少。从消费量看,消费量逼近全年总产。2009年1季度全国产纱480.2万吨,同比增长7.7%,本年度(2008年9月1日-2009年3月,下同)累计产纱1231万吨,折原棉消费722万吨,同比增加4.7%,占当年全国棉花总产量749.2万吨的96.4%。从收储看,收储总量占当年总产的1/3以上。连续3期共收储272万吨,占当年棉花总产的36.3%,即消费量和收储量就超过本年度棉花总产的32.7%。从进口看,棉花进口聚减,难以满足市场所需。2009年1季度棉花进口26.98万吨,同比下降49%,本年度进口73.9万吨,同比下降44.2%,占本年度消费总量仅10.2%,且大多为一般贸易和进料加工贸易,保税仓库进口明显减少。2009年1季度保税仓库进口7.7万吨,同比下降77%,占进口总比28.5%,比重同比减少34.7个百分点。 由于可流通资源大幅减少,棉企积极采购和棉商惜售加速棉价上涨。4月份棉价平均涨上千元,平均涨幅达8.5%以上,是自2008年12月份以来涨幅最大的1个月。4月份各地区棉价变动和328级标准棉走势图如下:

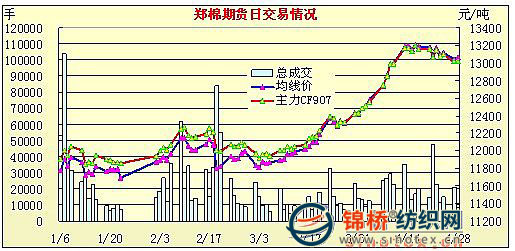

2.现货拉动,国内棉花期货攀升后高位盘整。国内期货自3月份缓慢上升后,4月份加速,攀升至13000元/吨后即4月份下半月基本呈高位盘整状态。截止4月28日郑棉期货主体价13058元/吨,较3月末涨650元左右,比3月初涨1220元左右。与此同时,电子撮合13141元/吨,比3月末涨500元以上,比3月初涨1000元左右。郑棉期货和电子撮合走势图如下:

3.棉价大幅上涨,化纤价格全线飘红。由于棉价大幅上涨和采购困难,纺企弃棉改化纤,增加化纤采购量,加上化纤企业限产保价,市场供应量有所趋紧,4月份以来主要化纤短纤原料均涨千元以上。截止4月28日涤纶短纤主流价9300元/吨,较3月份涨1450元;粘胶短纤主体价13780元/吨,涨1000元;腈纶短纤15100元/吨,涨2500元等。另外郑商所PTA期货连续飚涨,主体价7347元/吨,比3月末涨790余元。主要化纤原料走势图如下:

4.纽约棉花期货大幅反弹,补足2月份下跌缺口。受外围市场逐渐走强,美棉出口增加和中国国内棉价大幅拉升影响,4月份纽约棉花期货大幅反弹,截止4月28日纽约棉花期货各合约主体价53.63美分/磅,较3月末大涨670余点,涨幅达14.3%,弥补此前2月份大跌780点跌幅缺口。

5.内棉持续上涨,内外棉价价差仍较明显。从下图国内国际棉价对比走势情况看,由于国内棉价自2008年12月份以来持续上涨,外棉4月份大幅反弹补缺,内外棉价差仍达2300元左右。目前我国内现货棉价约合72.7美分/磅,比现行国际棉价59.25美分/磅高出22.7%,折人民币每吨高出2300元左右。进口棉比价优势明显,但按滑准税率计算则基本与国内棉价相差无几。

二、棉价大幅上涨,纺企运行增加新压力 1.纺织服装出口并未真正转暖。据海关统计,1季度纺织品服装出口340.68亿美元,同比下降9.03%,降速略有缩小,其中纺织品出口120.19亿美元,下降15.64%,服装出口220.49亿美元,下降4.97%。其中3月份纺织品服装出口121.64亿美元,微增2.85%,其中服装出口74.32亿美元,增长9.84%,纺织品出口47.32亿美元,下降6.49%。从出口数据看,出口降幅略有缩小,且服装出口好于纺织品,一方面是2008年基数减少,二是得益于前期原材料低成本,三是得益于出口退税率上调。但外销市场并无明显改善。从主要出口国别看,除对日本出口保持相对平稳增长7.2%外,其他主要国别均不同程度下降,其中出口欧盟下降10.04%;美国下降0.5%;香港下降13.06%;韩国下降33.74%。从主要出口地区看均下降8-10%左右,其中广东、浙江、江苏、上海、山东分别下降10.04、10.27、10.32、7.64、8.03%。福建、四川分别增长12.21%、10.56%。 2.棉价大涨,棉纱线进口急增,一方面冲击国内棉纱线市场,同时棉纱线市场占有率进一步下降。1季度棉纱线进口19.62万吨,同比增长3.23%,棉纱线出口10.12万吨,同比下降25.01%,棉纱线进口明显强于出口,净进口9.5万吨,增长72.4%。其中从巴基斯坦进口7.19万吨,同比增长22.6%;从台湾 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657