国内棉价将维持稳中小步盘升格局

9年1月涨140元、2月涨340元、3月涨250元。目前229级主体价12000-12300元、328级11500-11700元、527级10300-10600元/吨。各地区棉价指数及328级棉价指数曲线图如下:

主产棉区3月份棉价变动情况

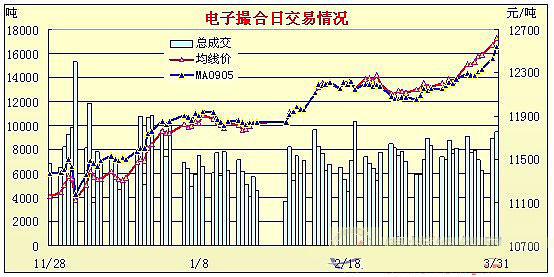

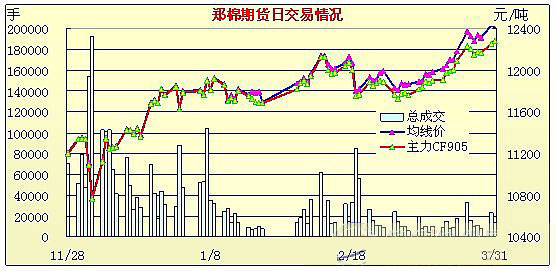

2.电子撮合和郑棉期货在现货带动下3月份来持续震荡攀升,各合约价均突破12000元/吨。其中电子撮合MA系列主体价12600元/吨,郑棉期货主体价12400元/吨,比2月末均上涨430元左右。

3.纽约棉花期货先抑后扬,3月下旬大举反弹。受经济环境和外围影响,纽约期货2月份大幅下滑,仅2月份主体价由每磅50.4美分下滑540余点至44.7美分,3月上中旬横盘震荡整理,下旬开始大举反弹,至3月末涨至46.91美分,较2月末涨220余点。由于交易商看好后市,持仓量大幅增加,3月末各合约持仓总量14.03万手,比2月末增仓2.36万手。

4.由于收储价与现货棉价利润空间较大,3月份籽棉收购价格持续攀升,由2月份平均每斤2.4元上涨至3月份的2.56元,涨幅6.7%,折皮棉价由平均每吨10850元上升至11230元,上涨近400元,价格攀升加快新棉收购进度,目前新棉收购业已经基本结束。

随着收储工作即将结束,后期棉价仍然将继续小步盘升。 一是全球金融危机已经基本触底,经济环境将会逐渐改善。正如央行行长周小川3月28日在哥伦比亚美州开发银行会上表示“全球经济应该不会进一步恶化,中国经济将逐步复苏。” 二是棉花收储和棉花进口量的减少,导致现货棉花流通资源减少,供需矛盾将支撑棉价稳中盘升。自2008年11月份开始国家已经先后22、100、150共计272万吨棉花,相当本年度棉花总产1/3以上,这些棉花收储价均是12600元/吨。从棉花进口情况看,2009年1-2进口17.1万吨,同比下降31.6%。其中进料加工4.6万吨,增长39.4%,其他渠道均大幅下降,即一般贸易下降30.8%,保税仓库和仓储分别下降69.4%和70%。 三是4月1日起纺织品服装出口退税率再提高1个点至16%,虽然国际未见改善,但是多1点退税总比没有的要好,多少会对企业增加出口带来利多。 四是新棉收购价提升,成本相应增加,下行空间有限。综上原因国内棉价缓慢上行仍然将是近段时期的主流。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657