纺企生产渐趋正常 增速呈现前低后高

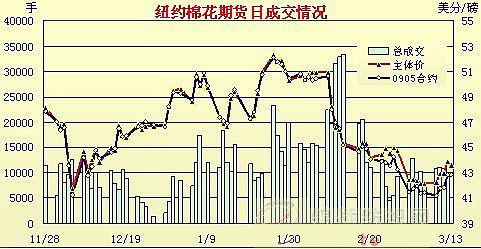

与之相反,2月份国际棉价下滑以来,3月份持续维持低位运行。纽约棉花期货主体合约价3月份以来一直在41-42美分/磅之间运行,交投十分清淡。全球棉价A指数3月份平均均在50-52美分/磅之间震荡,按1%关税折人民币主港提货价约8800-9000元/吨左右,低于国内现货2500元左右。受进口棉价差影响,近期棉花进口数量增加,据海关统计,2月份进口棉花9.3万吨,比1月份增加1.5万吨。前2个月进口美棉签约量达21.48万吨,比2008年末11-12两月签约总量的3.3倍,占美棉出口签约总量比重由2008年末的23.6%上升至37%。

5.行业引导,粘胶短纤止跌反弹。面临行业全面亏损局面,粘胶专业委员会在北京召开粘胶会议。会议达成共识,为维护行业生存和发展,力争2009年全面扭转行业亏损局面,要求短纤生产企业减产保价,长丝至6月份前上调4000元左右,并从即日起长丝价格上调1000元。外销价格进行相应调整。在行业规定指导下,1个多月来粘胶短纤主体价由11500元/吨上涨至目前的12900元/吨,上涨1400元左右,涨幅12.2%。 6.油价低位徘徊,涤纶短纤上冲回落。受金融危机和原油消费下降影响,国际原油价格大幅下滑后持续低位徘徊,纽约原油期货价格3月份以来基本在42-45美元/桶。受原油价格低位和下游涤纶短纤需求不振影响,涤纶短纤又回落至7500元/吨左右。涤纶短纤自2008年10月份跌破万元以来,一直就在低位徘徊。

综上情况,尽管前2个月宏观经济数据不尽人意,但是纺织业运行状况略好于其他行业,且纺织业发展再度引起各相关部门重视,纺织业同仁为此应该树立克服困难的信心,为全国“增8”多做贡献。 二、当前经济运行中存在的主要问题 1.隔着玻璃看优惠政策,中小企业入围困难。尽管国家加大投入和提出扶持中小企业的诸多优惠政策,但是这些政策对中小企业来讲是看得到模不着,入围十分困难。尤其是融资问题,银行贷款仍然向国有大中型和效益好的企业倾钭,中小企业贷款难问题未能得到实质性解决。 2.出口退税率上调难抵欧美衰退冲击。由于欧美等发达国家在救市过程中将财政扶持资金用于补金融“窟窿”,忽视对经济实体扶持,导致企业运行十分艰难,失业率增加,消费下降,导致发达国家消费进一步恶化,纺织品出口依旧严峻。 3.拉动经济增长“3驾马车”中,2008年下半年投资极度萎缩,将在一定程度上影响2009年纺织经济增长。据统计,2008年全国固定资产完成投资148167.25亿元,同比增长26.1%,其中纺织增长1.3%、化纤增长3.2%、服装增长19%。其中下半年全国同比增长25.6%,纺织下降2.8%、化纤下降11.4%、服装增长14.7%,均低于全国平均水平。 4.企业管理意识减弱,只管进出,忽视管理。管理出效益近几年来被许多企业淡化。 三、建议和要求 1.加强对经济实体尤其是劳动密集型企业关注。加快劳动密集型企业发展是适应中国人口多的国情,应该作为我国相当一段时期的国策,对能够提供千余万人就业机会的纺织业来讲,应该引起高度关注和扶持。这不仅符合加工产业向内地转移的要求,同时对扩大就业和农民工就近就业有现实意义。纺织业由于用人多,生产3班倒,长期存在效益低、待遇低、劳动强度大、招工难等困难,为此对纺织政策应予以倾钭。为提高纺织企业效益和职工待遇建议:一是减免税费,将部分减免税费直接用于提高职工待遇;二是争取在增值税改革过程中,解决棉纺织企业增值税“高征低扣”问题;三是在目前出口严峻形势下,建议对纺织品服装出口退税率尽快提高至17%。 2.尽快建立健全融资担保机构体系,实现中小企业平等入围和融资。 3.纺织企业要进一步重视企业管理,从管理中提高效益。 4.努力调整产品结构,适应国内外2个市场需求。 5.增强信心,迎难而上,相信在政策扶持和企业努力下,2009年有望获得满意回报。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657