09/10年度各主要棉花市场情况

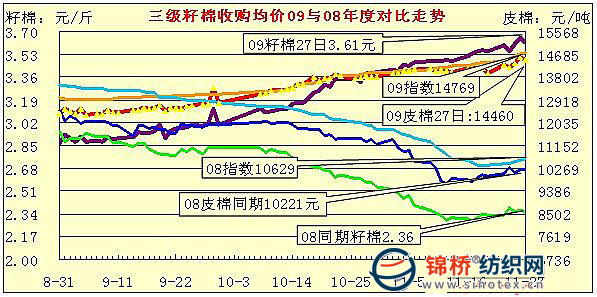

2.籽棉收购价大幅提升,收购成本倒挂。新花年度来籽棉收购价呈高开高走态势,与上年度低开低走形成明显反差。籽棉收购价已经创历年来最高水平,成本倒挂情况十分严重,这也是推动现货棉价快速上涨的因素之一。从新棉收购价情况看,籽棉收购价由开盘时的2.87元一路上升至目前的平均3.6元,累计涨幅24.1%,截止11月27日籽棉收购均价由2.9元左右涨至3.61左右,涨幅25%以上,其中10月涨13%,11月涨5.9%,同比上年涨幅52%以上。皮棉成本由12400元一路上升到1440元左右,累计上涨2000元,涨幅15.3%,其中10月涨1000元,涨幅7.8%,11月涨630元,涨幅3.6%,同比上年度涨4200多元,涨幅41%左右。由于11月下旬现货棉价涨速加快,新棉收购成本倒挂情况略有改善。本年度新棉收购行情图示如下:

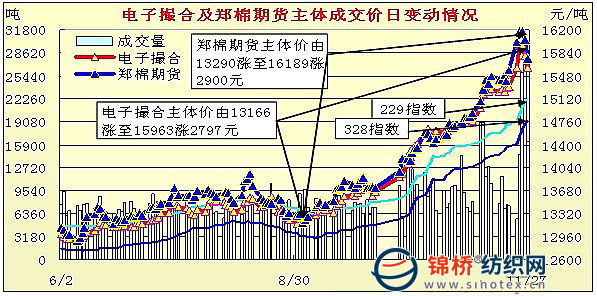

3.电子撮合和郑棉期货10月开始直线上扬,主体价接近和突破16000元。10月来,电子撮合、郑棉期货交易十分活跃,呈量价齐升态势,成交价更是直线上冲。截止11月26日电子撮合主体价接近1.6万至15781元/吨,较上年度末涨2800元/吨,涨幅21.2%;郑棉期货主体价突破1.6万元至16048元/吨,涨2900元左右,涨幅21.8%。电子撮合和郑棉期货首期合约价与现货棉价比较,分别高于现货棉价260元和900元左右。值得一提的是,随着棉花进口配额消息的发布,电子撮合和郑棉期货当日分别做出反应,26-27日价格双双回落。

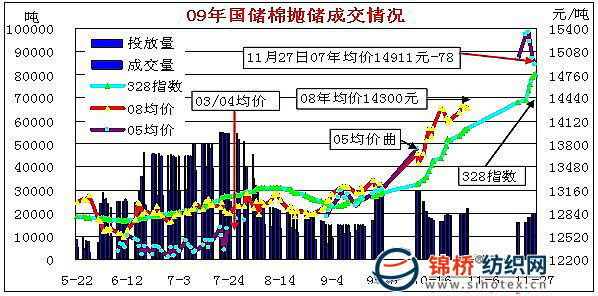

4.国储棉是企业获取资源的主渠道,竞价十分激烈,“烘抡”竞价升至15400左右。由于新棉上市推迟及新棉质疵价高,国储棉被受纺织企业青睐和关注。每日参拍企业达300-500家,能够竞拍成功的仅占10%左右,竞价十分激烈。 从国储棉成交价走势情况看,自抛储至9月,国储棉呈波浪式缓慢上移,总体相对平稳,成交价基本在13000元上下波动。10月国储棉被快速拉涨,由13100元左右拉升到10月末的14300元,涨幅1100元以上。11月20日第3批50万吨抛储开市,从近5个交易情况看,头3天不乐观,价格再度猛涨至15300元,最高价达15900元,也引发现货、期货棉价大幅追涨。因为棉花进口配额消息的发布,国储棉后2个交易日价格明显回落。不难看出,从目前市场情况看,国储棉向下调控已经无能力,发放配额对现行市场有一定压力。

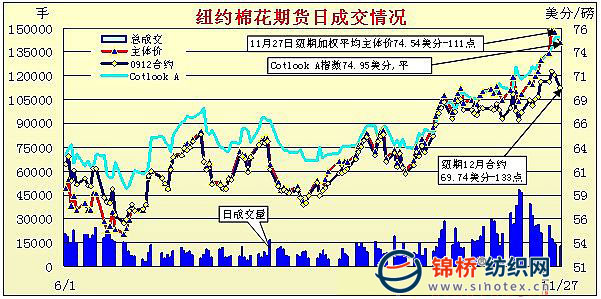

5.国际棉价高位宽幅震荡,11月后半月再度展开新一轮上涨攻势,价格水平达75美分。受我国棉市变动影响,国际棉价继10月后半月第1轮大涨行情后,11月后半月再度展开新1轮上涨行情,价格水平均接近和突破75美分,是历年来较高的价位水平。从11月13-25日纽约期棉主体价由69.04美分猛升至75.65美分,上涨660点,涨幅9.6%;国际棉价CotlookA指数由70.65美分涨至74.95美分,涨430点,涨幅6.1%。直此自9月来纽约期棉本年度累计上涨1559点(约合2900元),涨幅26.3%;国际棉价A指数本年度累计涨1290点(约合2400元),涨幅20.8%。其中10-11月分别上涨1257点和1140点,折合人民币分别上涨2360元和2200元,涨幅快于我国国内棉价。

6.外棉涨幅快于内棉,棉价差逐步缩小。受经济触底缓慢复苏、美元持续走弱及外围市场逐步走好,尤其是中国棉花市场变化等因素影响,在纽约期棉风向标引领下,国际棉也连续2次展开较强的上涨行情,其涨幅和涨速均快于我国内。9-11月国内棉价涨幅12%,国际棉价涨幅16.5%,快于国内4.5个点,内外棉价差由9月平均1800-2000元缩小至目前的1700-1800元左右。

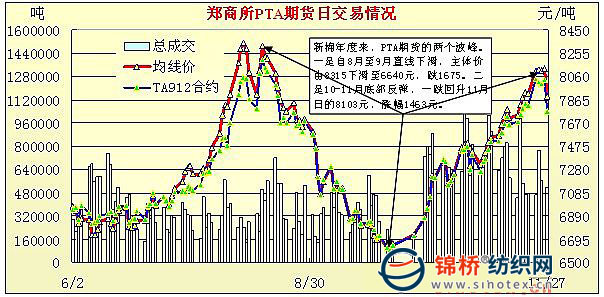

7.化纤短纤伴随棉价上涨稳步提升。由于棉花在高棉价区,纺织企业尽可能使用替代纤维,混纺纱比重由上年同期的9.4%提升至9.5%,纯化纤纱比重由12.4%年升到12.6%,纯化纤布由27.3%提升至27.6%。 在需求拉动及成本推动下,持续低迷不掁的聚酯纤维PTA期货、涤纶短纤10-11月成功实现底部稳健反弹。PTA期货各合约主体价9月末的6640元直线回升至8103元,基本回复至此前8-9月直线下滑的顶部。

涤纶短纤现货主体价由9月末的8250元上升至10月的9100元,11月的10150元,这是自金融危机来涤纶短纤首次过万元关,10-11月涨幅分别达850元和1050元。

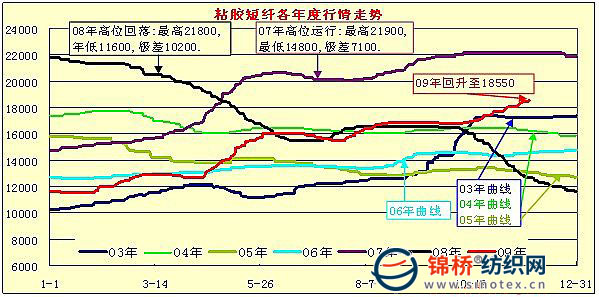

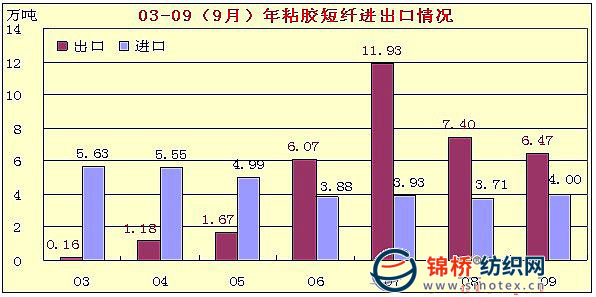

粘胶短纤在出口大幅增加、内需供货趋紧的情况下保持稳健上升态势,尤其是新棉上市后的短绒等棉副产品价飚涨(棉短绒上涨1倍达7800元/吨),在供需不足和成本因素影响下,11月粘胶短纤价再提升1个台阶,目前主体价升至18500元/吨,较9月末累计上涨1660元,其中11月涨1100元。从供需状况和短绒高企情况分析,粘胶短纤的目标有可能再次攻破20000元关口。 从粘胶行业04-08年变化情况看,生产增长36.5%,粘胶短纤出口增长5.3倍,粘胶短纤出口由04年的1.18万吨增至07年的11.93万吨,08年的7.41万吨,出口占生产量比重由04年的1.2%增至07年的7.7%,08年的5.6%。出口大幅增长,进口逐年下降(由04年的5.55万吨下降至08年的3.71万吨,降幅达33%),内需贷源超紧,导致粘短价格持续稳步年升。其中06年平稳在14000元以上,07年最高时达22200元,08年受金融危机影响出口比重下降,价格回落至近几年的低谷11600元。09年再度稳健上攻,目前以升至18500元以上,较年初涨7000元左右,涨幅达60%。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657