生产平稳 出口下降 棉价止跌小涨

――9月份棉花市场简评

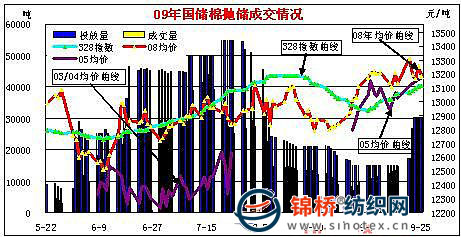

国储棉的成交价与抛储数量、仓储结构、参拍企业实力状况、棉花质量及需求密切相关。一是与投放数量成反比。当投放数少,则竞价激烈,价格明显攀升,如9月份投放数量比8月份减少三成以上(下降32.3%),成交率比8月份年升20.9个百分点,成交价平均上涨1.8%;二是与仓储地密切相关。当仓储地就近用棉单位且服务较好的,竞价更是激烈,企业不惜代价,多次出现临收市前最后加价获取,导致价格攀涨有的甚至高得离谱,9月份投放的国储中,减少了甘肃、新疆等仓储地棉,增加内地尤其是用棉单位相对集中的仓储棉,08年度328级达到13700元左右,有的超过14000元,05年度527级棉大部分在13200-13400元之间;三是与棉花质量相关,今年竞价过程中,03-05陈棉倍受关注,所投放的陈棉几乎全部成交,加价幅度均在1000元以上;四是具有棉花收购和加工能力的纺织企业,由于前期籽棉收购成本较低,因此在竞拍时重量而不重价,只是为获取资源补偿。按照国家第一批投放152.3万吨结束后和第二批60万吨总计212.3万吨的计划,截止9月25日还余31.95万吨,按每天3万吨投入,节后还有9-10个交易日,预计竞价仍将十分激烈。

自国储棉抛储以来,国储棉一直成为纺织企业获取棉花资源的主要渠道。自5月22日-9月25日,魏桥纺织集团累计成交13.94万吨,占全国成交总量的7.7%,08年度棉成交均价13170元,高于全国平均244元,与起拍价相比,平均每吨加价幅度在610元左右,高于全国230元;03-05陈棉成交均价12904元,比全国平均高280元,与起拍价相比,平均每吨加价幅度达1020元左右,高于全国平均近200元。

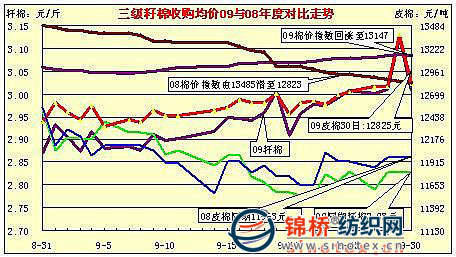

3、国内现货棉价9月止跌上涨,新棉收购高开高走。由于棉花进口数量进一步减少,国际棉价难以影响国内,国内现货棉价借国储棉强劲走势止跌上涨,由8月份跌百余元至12950元后,9月份回升至13150元左右,涨幅近200元。籽棉收购价也高开高走,由每斤2.8元一路上扬至9月末升至3.01元,与上年度高开低走形成明显反差。截止9月末,折皮棉价12825元/吨,高出上年同期近千元。新棉收购及棉价指数对比走势如下图:

4、期棉市场沿着现货轨迹向上调整,交易平稳。郑棉期货主体价8月份由最高时的13940元一路下滑至月末的13160元,下跌近800元,跌幅5.6%。9月份,在国储引领下,主体价由每吨13160元迅速回升至13850元,较8月末涨5.1%,其中近期CF911合约由13010上涨至13400元后调整,比国储棉高150元左右,但低于主体价450元,表明交易商看好棉市前景。从成交量看,郑棉期货日均成交2.51万手,与8月份基本持平,交投平稳。

5、纽约期棉上半月连涨,下半月震荡盘跌,内棉棉价差再度扩大。纽约期棉前半月涨,后半跌成为今年纽约期棉走势的重要特点。受美元走弱及外围市场影响,纽约期棉在8月后半月大跌681点后,进入9月连续12个交易反弹,涨736点,涨幅达12.8%,涨至65美分关口后震荡盘跌,月末盘跌至62.84美元,跌216点,回落3.3%。在纽约期棉走势引导下,9月份国际棉价先涨后跌,内外棉价差距9月份区间再度扩大至1800-2000元左右。对比走势图示如下:

(二)主要化纤原料基本运行情况

9月份涤短持续下滑,粘短平稳。受上游原料疲弱,下游关注棉花采购不积极及生产大幅增长,出口下降等因素影响,涤短持续下滑。涤短从8月中旬的9800元下滑至9月末的8250元,累计下跌1550元,其中8月跌500元,9月份跌1050元,并还在继续探底。9月份粘胶短纤由于货源趋,下游人棉纱市场相对稳定,粘胶短纤市场价格继续在16600-16900元/吨平稳运行。

四、后期原料走势预测

综合近期国际市场环境、棉花需求、新棉收购、纺织企业承受能力及国家发改委调控棉花市场的基本思想和措施,预计国内棉花市场将维持窄幅波动的平稳运行。一是抛储即将结束,从9月份竞价过程看,虽然9月份止跌上涨,但上涨得也很艰难,涨幅不十分明显,表明已接近纺织企业承受极限。二是发改委表示,将继续加强宏观调控,防止棉价大幅波动。三是国际市场不稳定,纺织品出口,尤其是纱线出口形势不容乐观,同时内需市场还受到进口棉纱激增的冲击。缩上原因,棉价上涨有压力,但下跌空间也有限,因为新棉收购成本明显高于去年,估计今年棉价总体走势可能沿07/08年度轨迹运行(附近期各年度国内棉价走势图如下)。涤纶短纤已基本触底,但因原料继续走弱及涤短生产企业减库促销,预计近期还将有可能小幅下探。粘胶短在资源不足、下游需求减弱及短绒上涨多因素影响,将继续维持窄幅震荡平稳运行。

|

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657